Сумові помилки можуть виникати з кількох причин — механічна помилка, помилкове зазначення ціни, арифметична (розрахункова) помилка, округлення тощо. Погляньмо, що із цим можна зробити!

Порядок виправлення

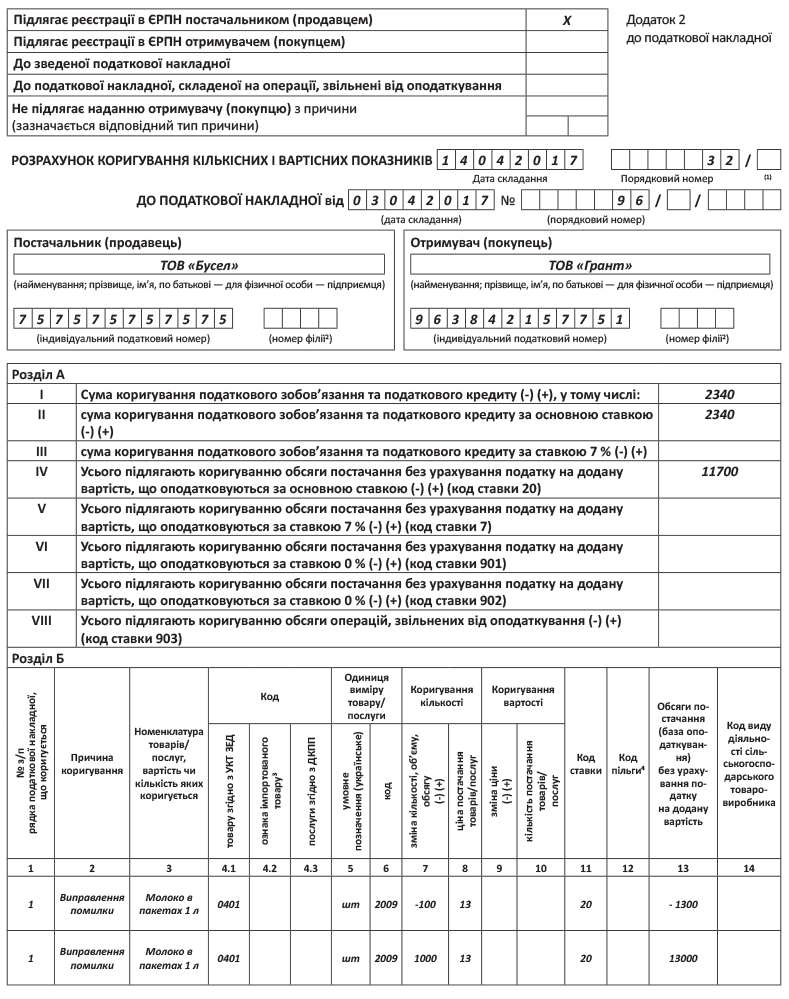

Виправлення сумових помилок у ПН здійснюється за допомогою РК ( п. 192.1 ПКУ). «Виправляючий» РК складаємо на дату виявлення помилки. Тобто у полі «Дата складання» зазначаємо ту дату, коли виявили і виправляємо сумову помилку в ПН. А решту реквізитів в заголовній частині РК заповнюємо так само, як і в ПН. В табличній частині у графі 1 розділу Б зазначаємо номер того «помилкового» рядка ПН, який виправляємо. А у графі 2 «Причина коригування» розділу Б зазначаємо «Виправлення помилки».

Головне запитання виникає у зв’язку з тим, як заповнювати розділ Б РК: (а) одним рядком (тільки на коригуючу різницю, «дельту» зі знаком «плюс» або «мінус») чи (б) двома рядками: першим (зі знаком «мінус»), знімаючи старі «помилкові» суми, і другим (зі знаком «плюс»), показуючи вже правильні значення?

Податківці раніше схилялися до першого варіанта, однак у своїй свіжій консультації вони, судячи з усього, змінили свою думку. Тобто

за сумовими помилками вони хочуть бачити у РК запис двома рядками

Одним рядком зазначається запис зі знаком «мінус» щодо показників, які виправляються, а другим рядком — запис зі знаком «плюс» щодо правильних сумових показників (див. консультацію із БЗ, підкатегорія 101.17). Потім у розділі А РК відповідно виводимо підсумки коригування: показуємо коригування обсягів і коригування ПДВ (залежно від ситуації — зі знаком «плюс» чи «мінус»).

Складений РК слід зареєструвати. Тут усе залежатиме від того, який це РК: «збільшуючий» чи «зменшуючий». «Збільшуючий» РК в будь-якому разі реєструється продавцем. А от «зменшуючий» РК для виправлення сумової помилки: (а) у ПН, складеній на платника ПДВ, реєструється таким платником ПДВ; (б) у ПН, яка не видається покупцю, реєструється продавцем ( п. 192.1 ПКУ, п. 22 Порядку № 1307).

Тепер про те, як виправлення сумової помилки у ПН буде відображено в декларації з ПДВ.

Відображення в декларації

Найпростіша ситуація — тоді, коли у продавця ПН-помилка не торкнулася декларації. Тобто помилки припустилися лише в ПН, тоді як ПДВ-звітність продавця заповнено правильно (податкові зобов’язання не занижено і не завищено). Тоді продавцю достатньо скласти «виправляючий» РК (щоб, по-перше, скоригувати ліміт, а по-друге, не ставити під загрозу податковий кредит покупця). А ось на декларацію продавця це ніяк не вплине. Він просто не буде зазначати в декларації суми податкових зобов’язань, які не відповідають дійсності. Покупець же дочекається виправлення помилки в ПН і вже потім спокійнісінько відобразить собі податковий кредит.

Набагато складніше, якщо помилка пролізла в декларацію. На нашу думку, продавцю, який виявив сумову помилку у ПН, що потрапила в декларацію, не обов’язково дочікуватися від покупця зареєстрованого РК (якщо він «мінусовий») для того, аби виправити помилку. Скоригувати податкові зобов’язання, на нашу думку, можна і на підставі бухгалтерської довідки. Навіть якщо йдеться про те, аби зменшити податкові зобов’язання. Адже правило щодо зменшення податкових зобов’язань тільки після реєстрації РК не стосується РК на виправлення помилки.

Судіть самі: якщо при виправленні в декларації зайвої ПН РК не потрібен (це випливає з консультації податківців у БЗ, підкатегорія 101.20), то що заважає вчинити так само у випадку з помилково завищеними в ПН податковими зобов’язаннями? Принцип повинен бути однаковим, тільки в одному випадку помилка виникла на всю суму ПН, а в іншому — на частину. І ще одне: ви не повинні відображати у декларації помилкову суму з помилкової ПН, якщо виявимо цю помилку до подання декларації (див. «Податки та бухгалтерський облік», 2016, № 89, с. 10).

Такий підхід може викликати супротив податківців. Тому обережні платники, звичайно, можуть почекати зареєстрованого РК, а вже тоді зменшувати ПЗ у декларації.

Отже, у випадку ПН із сумовою помилкою: (1) ПДВ-зобов’язання в будь-якому разі відображаються в періоді «першої події» і, на нашу думку, в тій сумі, яка відповідає фактичному обсягу постачання згідно з первинними документами ( п. 187.1 ПКУ); (2) податковий кредит з ПДВ відображається тільки після того, як буде складено виправляючий РК.

А от якщо «виправляючий» РК зареєстровано з порушенням строків — податковий кредит відображається не раніше періоду ЄРПН-реєстрації такого РК

А тепер детальніше про виправлення у декларації. Тут ми маємо справу одночасно з двома ПДВ-документами — ПН (з помилковою сумою) і РК (на суму виправлення помилки). Враховуючи це, в декларації виправлення помилки слід відображати розгорнуто: відображаючи і ПН (продавцю — у рядку 1, а покупцю — у рядку 10 декларації), і РК, що її коригує (продавцю — у рядку 7, а покупцю — у рядку 14). Тільки не забувайте: продавець чинить так, якщо він вирішив йти обережним шляхом та дочекатися зареєстрованого РК. В іншому випадку продавець просто повинен у декларації у рядку 1 в періоді першої події зазначити правильну суму податкових зобов’язань (навіть якщо вона менша, ніж у податковій накладній).

І не забувайте ще про такий нюанс. Якщо ПН-помилку виявили з часом (у наступних періодах) і виявилось, що через неї у періоді першої події продавець занизив/завищив податкові зобов’язання, то найбільш правильний спосіб її виправити для продавця — подати УР до періоду помилки. За рядком 7 такого УР через складання РК залежно від ситуації донаровується або знімається податкове зобов’язання. При цьому суму «дельти» продавець розшифровує в уточнюючому додатку Д1, який подає разом з УР. Цей варіант — для обережних платників. Сміливі ж платники, на нашу думку, можуть зменшувати податкові зобов’язання і без РК, відображаючи на підставі бухгалтерської довідки коригуючі показники в рядку 1, при цьому не чіпаючи рядок 7.

Що ж до покупця, то тут усе залежить від того, як він повівся. Якщо покупець узяв до декларації податковий кредит на підставі ПН з помилковою сумою — йому потрібно подати УР до періоду першої події і зняти такий податковий кредит. Його буде відображено у правильній сумі (на підставі ПН і виправляючого РК) згодом — у періоді, коли отримано або зареєстровано РК.

А ось обережний покупець у такому разі до періоду першої події УР не подає.

Адже він за «помилковою» ПН узагалі не відобразив податковий кредит і тому нічого не занизив і не завищив

Тому він чекає виправлення ПН і тільки з появою РК матиме право на податковий кредит.

Наостанок — наш традиційний приклад.

Приклад. ТОВ «Бусел» у податковій накладній від 03.04.2017 р. відображає постачання 1000 пакетів молока за ціною 15,6 грн. за одиницю (у тому числі ПДВ — 2,6 грн.) для ТОВ «Грант». Однак у податковій накладній помилково було зазначено кількість пакетів 100 замість 1000. Внаслідок цього обсяг постачання становив 1300 грн. замість 13000 грн., а сума ПДВ — 260 грн. замість 2600 грн. Тобто за податковою накладною недонараховано ПДВ на суму 2340 грн. 14.04.2017 р. складено РК.

Як бачите, виправлення сумових помилок потребує враховувати чималу кількість нюансів. Але гадаємо, що тепер у вас із цим проблем не буде.