Нормативные документы по бухучету (ст. 4, ч. 5 ст. 9 Закона о бухучете и п. 7 П(С)БУ 16) требуют, чтобы хозяйственная операция была отражена в учете в том отчетном периоде, в котором она осуществлена. Ведь один из принципов, на котором основывается бухгалтерский учет, — это соответствие доходов и расходов. То есть для определения финрезультата отчетного периода доходы отчетного периода нужно сравнить с расходами, осуществленными для получения таких доходов (ст. 4 Закона о бухучете). Иначе говоря,

отражение в бухучете хозопераций, в частности признание расходов, никоим образом не зависит от периода получения первичных документов от поставщиков

Однако, с другой стороны, хозоперация в учете должна быть отражена на основании первичных документов.

Поэтому Минфин в своем письме от 22.04.2016 г. № 31-11410-06-5/11705 предлагал показывать хозоперацию на основании бухгалтерской справки, не дожидаясь первичных документов от поставщика (см. «Налоги и бухгалтерский учет», 2016, № 35-36, с. 4). Вместе с тем для этих же целей подредактированный с 26.05.2017 г. п. 2.6 Положения № 88 предусматривает составление именно акта, а не бухсправки.

Хотя, учитывая требования пп. 2,4, 2.6 и 2.7 Положения № 88 к первичному документу, полагаем, не суть важно, как будет этот документ называться: акт или бухгалтерская справка, главное (!) — это его соответствие статусу первичного документа: он должен содержать информацию о хозяйственной операции и все обязательные реквизиты согласно п. 2.4 Положения № 88 и п. 2 ст. 9 Закона о бухучете.

Но и это еще не все (!). Для того чтобы оформить хозоперацию своей внутренней первичкой, п. 2.6 Положения № 88 выдвигает еще ряд условий:

1) такая возможность должна быть предусмотрена правилами документооборота предприятия, т. е. необходимо ее закрепить приказом по предприятию;

2) первичные документы отсутствуют именно на момент завершения составления учетных регистров за отчетный период;

3) «самоакт» должен быть составлен должностным лицом, ответственным за прием-отпуск товарно-материальных ценностей, работ и услуг.

Кроме того, порядок составления «самоакта» для учета запасов, поступивших без товаросопроводительных документов, прописан в п. 3.8 Методрекомендаций № 2. В нем сказано, что поступление таких запасов оформляют актом о приемке материалов типовой формы № М-7. Причем составляет его приемная комиссия при участии материально ответственного лица, а не должностное лицо, как сказано в п. 2.6 Положения № 88. После утверждения руководителем акт о приемке материалов приобретает статус первички.

Таким образом,

если вы не получили от контрагента первичку на товар/работу/услугу, то вполне можете оформить ее самостоятельно, составив внутренний документ

При этом на приобретение работ/услуг «самоакт» оформляется должностным лицом, а на поступление запасов акт приемки составит приемная комиссия.

Что касается величины таких расходов, то, руководствуясь принципом осмотрительности (ст. 4 Закона о бухучете), она должна быть достоверно оценена (п. 6 П(С)БУ 16).

Обновленный п. 2.6 Положения № 88 предлагает оценку таких хозопераций проводить в порядке, определенном П(С)БУ или МСФО. Например, если на момент оприходования запасов достоверно определить их первоначальную стоимость невозможно, тогда п. 9 П(С)БУ 9 «Запасы» предлагает оценивать их по справедливой стоимости. В последующем такую справедливую стоимость корректируют до первоначальной стоимости.

Причем Положение № 88 допускает, что определенная во внутреннем первичном документе расчетная величина может отличаться от фактической суммы. В этом случае мы не исправляем отраженные ранее (на основании внутреннего первичного документа) расходы, а учитываем только (!) разницу, причем в составе расходов/доходов текущего периода, когда от поставщика фактически получены первичные документы (п. 3.5 Положения № 88). Эту корректировку оформляем бухсправкой.

Но имейте в виду: по мнению Минфина (см. письмо от 22.04.2016 г. № 31-11410-06-5/11705), если такая разница связана с ошибкой и ее величина существенно влияет на финотчетность предыдущих отчетных периодов, то такую ошибку исправлять нужно согласно П(С)БУ 6. В общем, важно сделать первичную оценку расходов с максимальной точностью*.

* Более детально об учете операций по запоздавшей первичке см. в «Налоги и бухгалтерский учет», 2017, № 43, с. 6.

Рассмотрим порядок учета операции с запоздалой первичкой на примере.

Пример 2. Предприятием ООО «Василек» на дату окончания отчетного периода (март 2017 г.) не получен акт за коммунальные услуги административного помещения. Расходы были отражены на основании внутреннего акта и определены расчетным путем в сумме 6000 грн. (в том числе НДС). Бухгалтерские проводки покажем в табл. 1.

Таблица 1. Отражаем расходы на основании внутреннего документа

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| дебет | кредит | |||

| Март 2017 года. Отражены расходы в периоде фактического потребления коммунальных услуг (на основании внутреннего акта № 14 от 31.03.2017 г.): | ||||

| 1 | — на расчетную сумму расходов | 92 | 631* | 5000 |

| — на сумму НДС исходя из расчетной величины | 644/1 | 631 | 1000 | |

| * Если предприятие создает обеспечение согласно пп. 13 и 14 П(С)БУ 11, то используем субсчет 474 «Обеспечение прочих расходов и платежей» вместо субсчета 631. | ||||

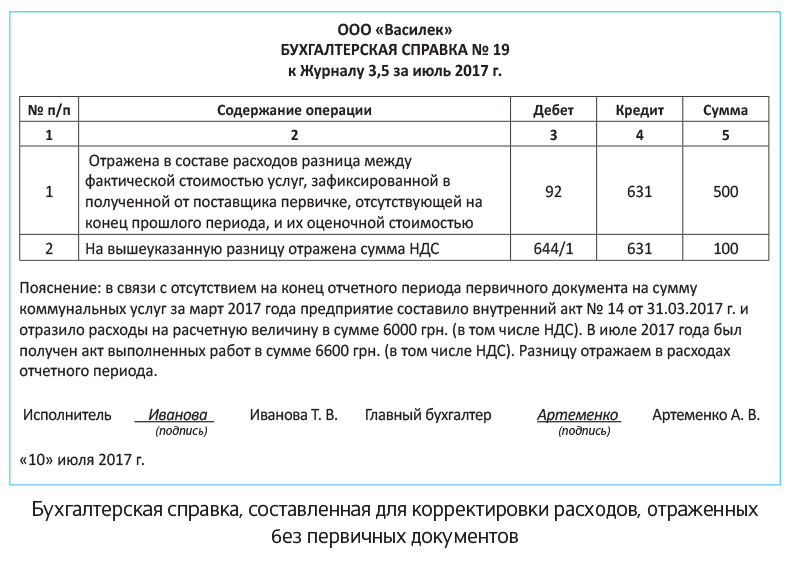

В июле 2017 года предприятием получен от поставщика акт за март 2017 года в сумме 6600 грн. (в том числе НДС). В отчетном периоде получения первичного документа предприятие оформляет бухсправку (см. рисунок на с. 31) на разницу между фактической стоимостью услуг, зафиксированной в полученной от поставщика первичке, и их оценочной стоимостью. И на основании такой справки отражаем операцию в учете (см. табл. 2).

Таблица 2. Корректируем сумму расходов на основании бухгалтерской справки

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| дебет | кредит | |||

| Июль 2017 года. Получен от контрагента счет-акт за коммунальные услуги за март 2017 года | ||||

| 1 | Отражена (на основании бухсправки № 19 от 10.07.2017 г.) разница между фактической стоимостью услуг, зафиксированной в первичке за март 2017 года, и их оценочной стоимостью по внутреннему акту: | |||

| — в составе расходов | 92* | 631** | 500 | |

| — на сумму НДС с такой разницы | 644/1* | 631** | 100 | |

| * Если бы фактическая стоимость расходов была ниже расчетной, то сумму расходов пришлось бы уменьшать методом «красное сторно». ** В случае создания обеспечения на субсчете 474 закрываем его с задолженностью поставщика (в пределах созданного обеспечения): Дт 474 — Кт 631. Тогда же показывают всю сумму НДС из первичного документа: Дт 644/1 — Кт 631. | ||||

выводы

- Признание расходов в бухучете не зависит от периода получения первичных документов от поставщиков. Доходы и расходы подлежат отражению в учете в момент их возникновения независимо от даты поступления или уплаты денежных средств.

- Любая хозоперация в учете должна быть отражена на основании первичных документов. При отсутствии на конец отчетного периода первички от поставщика оформляем хозоперацию внутренним документом.