Ситуация достаточно распространенная. Напомним, что в случае, когда по итогам разделов I и ІІ декларации по НДС за отчетный период сумма налогового кредита превышает сумму налоговых обязательств, в разделе ІІІ заполняется строка 19 (п.п. 2 п. 5 разд. V Порядка № 21*).

* Порядок заполнения и предоставления налоговой отчетности по НДС, утвержденный приказом Минфина от 28.01.2016 г. № 21.

Но если в декларации по НДС недозадекларированы налоговые обязательства — это явная ошибка. Как в конечном счете неправильное заполнение любой строки декларации по НДС. То есть даже если бы у предприятия в результате самоисправления не «вылезла» сумма к уплате, а просто уменьшилось бы отрицательное значение — это то же было бы ошибкой. О том, как исправлять ошибки в декларации по НДС, подробно можно прочитать в «Налоги и бухгалтерский учет», 2017, № 46. Здесь напомним основные аспекты НДС-самоисправления.

Порядок самоисправления

Согласно п. 50.1 НКУ и п. 1 разд. IV Порядка № 21 плательщик, который самостоятельно обнаруживает ошибки в поданной им декларации (после предельных сроков, установленных для такой подачи), обязан направить уточняющий расчет к такой декларации по форме действующего на время предоставления УР. И если «додекларирование» приведет к изменению отрицательного значения НДС на положительное — возникает недоплата, плательщик обязан уплатить «самоштраф» и отразить его в строке 18.1 УР (п. 7 разд. VI Порядка № 21). А если самоисправление вы осуществляете позже 90-дневного срока, определенного п. 129.9 НКУ, нужно начислять еще и пеню.

Теперь форма УР для НДС-отчетности установлена приказом Минфина от 28.01.2016 г. № 21. Особенностью НДСного УР является то, что в нем одновременно приводятся и показатели из декларации, в которой допущена ошибка (графа 4), и уже исправленные показатели (графа 5), и разница между ошибочными и правильными показателями (графа 6) (пп. 2 — 4 разд. VI Порядка № 21).

При этом не забывайте (см. консультацию из БЗ, категория 101.23):

если показатель стр. 19 меняется, то в служебном поле стр. 19.1 УР нужно указывать сумму лимита, определенную на момент предоставления УР

Что это значит для нашей ситуации? А то, что поскольку служебное поле первоначально было в декларации заполнено и в УР оно изменяется сравнительно с этой декларацией, в УР плательщику придется указывать сумму лимита в любом случае. Даже если по итогам УР «взлезает» сумма к уплате и приводить лимит, вообще-то, ни к чему. Конечно, это, мягко говоря, нелогично, но, учитывая требование налоговиков, похоже, придется делать именно так.

Проиллюстрируем ситуацию на практическом примере.

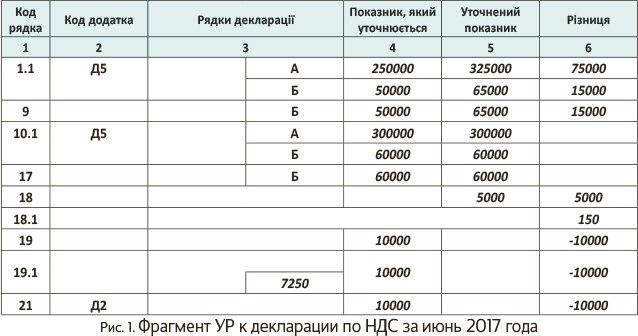

Пример. Предприятие в декларации по НДС за июнь 2017 года отразило: (1) НО на сумму 50000 грн.; (2) НК на сумму 60000 грн. 10.08.2017 г. обнаружена ошибка — не отразили НО в размере 15000 грн. Предположим, лимит регстрации в ошибочной декрации — 0 грн., а в УР — 7250 грн.

В случае исправления этой ошибки УР будет заполнен так, как показано на рис. 1*.

* Поскольку 90 дней, о которых идет речь в п. 129.9 НКУ, не истекли, пеню не начисляем.

Подавать ли уточняющее приложение Д2?

Как известно, приложение Д2 подается в том случае, если в декларации заполнена строка 21. Согласно п. 3 разд. IV и п. 8 разд. VI Порядка № 21 в случае исправления ошибок в строках поданной ранее декларации, к которым должны подаваться приложения, к уточняющему расчету должны быть поданы соответствующие приложения, содержащие информацию об уточненных показателях.

Как можно увидеть из примера, графа 5 строки 21 УР не заполняется (ведь после исправления ошибки у плательщика отсутствует отрицательное значение). Однако, по нашему мнению, приложение Д2 с пометкой «Уточнюючий» все равно нужно приложить к УР. Ведь в УР заполнена графа 6 строки 21.

В соответствии с разъяснениями налоговиков, ошибки в приложении Д2 исправляются «корректурным» методом. При этом если такие ошибки повлияли на показатели декларации, в уточняющем приложении Д2 нужно уменьшить числовые данные по строке, которая раньше уже была в приложении (см. консультацию из БЗ, подкатегория 101.24). В нашем случае это значит, что в уточняющем приложении Д2 надо показать со знаком «минус» данные по всем строкам, которые были в нем отражены (см. рис. 2).

Уплата НДС по УР

Напомним, что согласно п. 50.1 НКУ сумму недоплаты и «самоштрафа» нужно уплатить до подачи УР. При случае напоминаем вам, что:

— сумма недоплаты, доначисленная согласно УР, уплачивается с электронного НДС-счета (кроме УР, поданных для исправления ошибок, сделанных до 01.07.2015 г.);

— сумма «самоштрафа» и пени уплачивается с текущего счета.

Теперь такой порядок прописан не только в пп. 2001.2, 2001.6 НКУ, но и в пп. 19, 25 Порядка № 569*, который только что привели в соответствие с требованиями НКУ.

* Порядок электронного администрирования НДС, утвержденный постановлением КМУ от 16.10.2014 г. № 569.

Напомним, что до недавнего времени существовала коллизия между НКУ и Порядком № 569 (подробнее об этом читайте в «Налоги и бухгалтерский учет», 2017, № 63, с. 7).

Заполнение декларации после исправления

Из вышеприведенного примера вы уже заметили, что в УР заполнена графа 6 строки 21. А если эта графа заполнена, значение ошибки должно быть учтено в строке 16.2 «збільшено/зменшено залишок від’ємного значення за результатами поданих уточнюючих розрахунків». Согласно п. 5 разд. VI Порядка № 21 значение графы 6 строки 21 УР учитывается в строке 16.2 декларации за отчетный период, в котором подан такой УР.

То есть в нашем случае формально выходит, что отрицательное значение нужно отразить (а именно: уменьшить) в декларации за август 2017 года. Но если действовать таким образом, это может привести к занижению налоговых обязательств и недоплате уже в июле (по крайней мере, если в июльской декларации есть НДС «к уплате»).

Поэтому, по нашему мнению, более логичным будет отразить значение графы 6 строки 21 УР в строке 16.2 декларации за июль (а не за август) 2017 года. Причем для обоснования своих действий можно сослаться на п. 46.4 НКУ, мотивируя свою апелляцию тем, что форма декларации искажает налоговые обязательства плательщика.

На всякий случай скажем, что при заполнении строки 16.2 декларации табличку после декларации налоговики советуют заполнять по данным квитанции № 2, полученной по УР. То есть как дату с номером указывать дату приема и регистрационный номер УР, определенные во второй квитанции (см. консультацию из БЗ, категория 101.23).

Подробно об этом читайте в «Налоги и бухгалтерский учет», 2017, № 25, с. 22.