Ситуація доволі поширена. Нагадаємо, що у випадку, коли за підсумками розділів І і ІІ декларації з ПДВ за звітний період сума податкового кредиту перевищує суму податкових зобов’язань, у розділі ІІІ заповнюється рядок 19 (п.п. 2 п. 5 розд. V Порядку № 21*).

* Порядок заповнення і подання податкової звітності з ПДВ, затверджений наказом Мінфіну від 28.01.2016 р. № 21.

Але якщо у декларації з ПДВ недозадекларовано податкові зобов’язання — це явна помилка. Як, зрештою, неправильне заповнення будь-якого рядка декларації з ПДВ. Тобто навіть якби у підприємства в результаті самовиправлення не «вилізла» сума до сплати, а просто зменшилося б від’ємне значення — це те ж було б помилкою. Про те, як виправляти помилки у декларації з ПДВ, докладно можна прочитати у «Податки та бухгалтерський облік», 2017, № 46. Тут нагадаємо основні аспекти ПДВ-самовиправлення.

Порядок самовиправлення

Згідно з п. 50.1 ПКУ і п. 1 розд. IV Порядку № 21 платник, який самостійно виявляє помилки у поданій ним декларації (після граничних строків, встановлених для такого подання), зобов’язаний надіслати уточнюючий розрахунок до такої декларації за формою чинного на час подання УР. І якщо «додекларування» призведе до зміни від’ємного значення ПДВ на додатне — виникає недоплата, платник зобов’язаний сплатити «самоштраф» і відобразити його у рядку 18.1 УР (п. 7 розд. VI Порядку № 21). А якщо самовиправлення ви здійснюєте пізніше 90-денного строку, визначеного п. 129.9 ПКУ, потрібно нараховувати ще й пеню.

Наразі форму УР для ПДВ-звітності встановлено наказом Мінфіну від 28.01.2016 р. № 21. Особливістю ПДВшного УР є те, що в ньому одночасно зазначаються і показники із декларації, у якій допущено помилку (графа 4), і вже виправлені показники (графа 5), і різниця між помилковими і правильними показниками (графа 6) (пп. 2 — 4 розд. VI Порядку № 21).

При цьому не забувайте (див. консультацію із БЗ, категорія 101.23):

якщо показник рядка 19 змінюється, то у службовому полі рядка 19.1 потрібно зазначати суму ліміту, визначену на момент подання УР

Що це означає для нашої ситуації? А те, що оскільки службове поле первісно було в декларації заповнено і в УР воно змінюється порівняно з цією декларацією, в УР платнику доведеться зазначати суму ліміту в будь-якому випадку. Навіть якщо за підсумками УР «вилазить» сума до сплати і зазначати ліміт, узагалі-то, ні до чого. Звичайно, це, м’яко кажучи, нелогічно, але враховуючи вимогу податківців, схоже, доведеться чинити саме так.

Проілюструємо ситуацію на практичному прикладі.

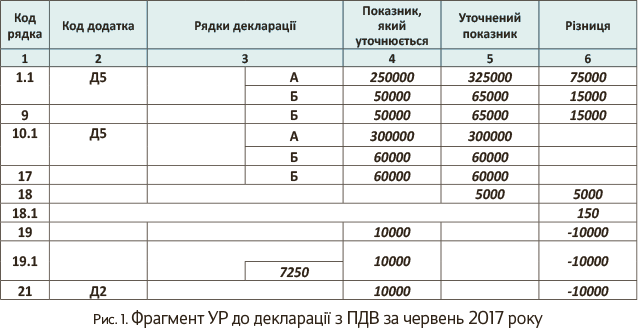

Приклад. Підприємство у декларації з ПДВ за червень 2017 року відобразило: (1) ПЗ на суму 50000 грн.; (2) ПК на суму 60000 грн. 10.08.2017 р. виявлена помилка — забули ПЗ на суму 15000 грн. Припустимо, ліміт реєстрації у помилковій декларації — 0 грн, а в УР — 7250 грн.

У випадку виправлення цієї помилки УР буде заповнено так, як показано на рис. 1*.

* Оскільки 90 днів, про які йдеться у п. 129.9 ПКУ, не минуло, пеню не нараховуємо.

Чи подавати уточнюючий додаток Д2?

Як відомо, додаток Д2 подається у тому випадку, якщо в декларації заповнено рядок 21. Згідно з п. 3 розд. IV і п. 8 розд. VI Порядку № 21 у разі виправлення помилок у рядках поданої раніше декларації, до яких повинні додаватися додатки, до уточнюючого розрахунку повинні бути додані відповідні додатки, що містять інформацію щодо уточнених показників.

Як можна побачити із прикладу, графа 5 рядка 21 УР не заповнюється (адже після виправлення помилки у платника відсутнє від’ємне значення). Однак, на нашу думку, додаток Д2 з поміткою «Уточнюючий» все одно потрібно додати до УР. Адже в УР заповнено графу 6 рядка 21.

Відповідно до роз’яснень податківців, помилки у додатку Д2 виправляються «коректурним» методом. При цьому якщо такі помилки вплинули на показники декларації, в уточнюючому додатку Д2 потрібно зменшити числові дані за рядком, який раніше вже був у додатку (див. консультацію із БЗ, підкатегорія 101.24).

У нашому випадку це означає, що в уточнюючому додатку Д2 треба показати зі знаком «мінус» дані за усіма рядками, що були в ньому відображені (див. рис. 2).

Сплата ПДВ за УР

Нагадаємо, що згідно з п. 50.1 ПКУ суму недоплати і «самоштраф» потрібно сплатити до подачі УР. Принагідно нагадуємо вам, що:

— сума недоплати, донарахована згідно з УР, сплачується з електронного ПДВ-рахунку (крім УР, поданих для виправлення помилок, зроблених до 01.07.2015 р.);

— сума «самоштрафу» і пені сплачується з поточного рахунку.

Наразі такий порядок прописано не тільки у пп. 2001.2, 2001.6 ПКУ, але і у пп. 19, 25 Порядку № 569*, який щойно привели у відповідність до вимог ПКУ. Нагадаємо, що донедавна існувала колізія між ПКУ і Порядком № 569 (докладніше про це читайте у «Податки та бухгалтерський облік», 2017, № 63, с. 7).

* Порядок електронного адміністрування ПДВ, затверджений постановою КМУ від 16.10.2014 р. № 569.

Заповнення декларації після виправлення

Із вищенаведеного прикладу ви вже помітили, що в УР заповнено графу 6 рядка 21. А якщо цю графу заповнено, значення помилки повинно бути враховано у рядку 16.2 «збільшено/зменшено залишок від’ємного значення за результатами поданих уточнюючих розрахунків». Згідно з п. 5 розд. VI Порядку № 21 значення графи 6 рядка 21 УР враховується у рядку 16.2 декларації за звітний період, у якому подано такий УР.

Тобто у нашому випадку формально виходить, що від’ємне значення потрібно відобразити (а саме зменшити) у декларації за серпень 2017 року. Але якщо діяти таким чином, це може призвести до заниження податкових зобов’язань і недоплати вже у липні (принаймні, якщо в липневій декларації є ПДВ «до сплати»).

Тому, на нашу думку, логічніше буде відобразити значення графи 6 рядка 21 УР у рядку 16.2 декларації за липень (а не за серпень) 2017 року. Причому для обґрунтування своїх дій можна послатися на п. 46.4 ПКУ, мотивуючи свою апеляцію тим, що форма декларації перекручує податкові зобов’язання платника.

Про всяк випадок скажемо, що при заповненні рядка 16.2 декларації табличку після декларації податківці радять заповнювати за даними квитанції № 2, отриманої за УР. Тобто як дату з номером зазначати дату прийняття і реєстраційний номер УР, визначені у другій квитанції (див. консультацію із БЗ, категорія 101.23).

Докладно про це читайте у «Податки та бухгалтерський облік», 2017, № 25, с. 22.