Начнем со «вступительного» момента — как оформить предоставление огромной скидки.

Документальное оформление

В принципе, в общем случае действующее законодательство не предусматривает каких-либо ограничений на размер скидки, которую можно предоставлять покупателям. Согласно ст. 11 Закона о ценах свободные цены устанавливаются субъектами хозяйствования самостоятельно по соглашению сторон. Поэтому в большинстве случаев

вы можете сделать сколь угодно большую скидку на свои товары и продавать их по любой цене, которая устроит вас и покупателей

Исключением из этого правила являются товары, на которые распространяется государственное регулирование цен (ст. 12 Закона о ценах). Поэтому в случае, когда вы продаете со скидкой товары, которые подлежат государственному регулированию, — будьте осмотрительными. И помните, что для некоторых групп товаров установлены конкретные минимальные отпускные цены, ниже которых продавать эти товары запрещено под угрозой огромных штрафов. Самый простой пример таких товаров — алкогольные напитки и табачные изделия.

После того, как вы выясните, есть ли у вас ограничение на размер скидки, с которой вы можете продавать свой товар, самое время переходить собственно к обоснованию, почему скидка предоставляется и как ее предоставление следует оформить.

В общем случае изменение цены после заключения договора допускается только в случаях и на условиях, предусмотренных законом или договором (ст. 632 ГКУ). В связи с этим оптовым продавцам в договоре желательно сразу предусмотреть возможность предоставления скидки. Впрочем, если изначально такая возможность не была установлена, всегда можно необходимые положения добавить к договору путем заключения дополнительного договора.

Розничные предприятия осуществляют торговлю на условиях публичного договора (ч. 1 ст. 633 ГКУ). Он, как правило, выполняется в момент осуществления продажи и заключается в устной форме согласно ч. 1 ст. 206 ГКУ (ср. ). Поскольку изменение цены после выполнения договора невозможно (ч. 3 ст. 632 ГКУ), скидки на розничном предприятии предоставляются в момент осуществления продажи.

С целью обоснования скидок торговому предприятию нужно разработать Положение о маркетинговой политике и/или Положение о скидках, в которых предусмотреть все возможные виды скидок, условия их предоставления и порядок оформления

На предприятии розничной торговли скидки, как правило, предоставляют при проведении разных акций и распродаж. На каждое такое мероприятие продавец разрабатывает план и издает приказ о его проведении. При этом помните: при проведении акций и распродаж необходимо учитывать нормы законодательства о защите прав потребителей, в частности ч. 4 — 6 ст. 15 Закона № 1023.

Иногда бывает так, что скидка настолько высока, что какое-то количество товара покупателю перепадает фактически бесплатно. Например, покупатель получает 100 единиц товара, а платит сумму, которая равна стоимости 90 единиц. Здесь именно от документального оформления и от правил действия скидки будет зависеть, как рассматривать такую продажу — как продажу 100 единиц с большой скидкой или продажу 90 единиц без скидки с бонусом в виде 10 единиц в подарок? Мы в этой статье будем рассматривать именно первую ситуацию, если же вы оформляете такую продажу как подарок 10 единиц — читайте нашу статью на с. 27 сегодняшнего номера.

Теперь — непосредственно к учету!

Бухгалтерский учет

В бухгалтерском учете оптовые предприятия саму сумму скидки, предоставленной до или в момент отгрузки товаров, не отражают. То есть на дату отгрузки товаров в учете продавца показывают доход от их реализации уже с учетом скидки (по кредиту субсчета 702). Одновременно с отражением дохода от реализации происходит стандартное списание себестоимости реализованных товаров (дебет субсчета 902).

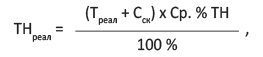

Однако не все так просто с предприятиями розничной торговли, которые учитывают товары по реализационной стоимости. Ведь сначала товары передают в розницу по продажной стоимости, которая включает определенный размер торговой наценки. А впоследствии товары отпускаются по меньшей стоимости, то есть «реализуется» не вся начисленная торговая наценка. Это обстоятельство обязывает устранить влияние суммы предоставленных скидок на отмеченные показатели. В этом случае сумму наценки, которая приходится на реализованный товар, определяют по формуле:

где ТНреал — сумма торговой наценки, которая приходится на реализованные в отчетном месяце товары;

Треал — фактическая стоимость проданных в отчетном месяце товаров (в размере выручки, которая поступила);

Сск — сумма скидок, предоставленных покупателям в течение отчетного месяца;

Ср. % ТН — средний процент торговой наценки.

Обращаем внимание:

данная методика применима в том случае, если торговая наценка начисляется по методу среднего процента

Если же торговую наценку начисляют другими способами, суму реализованной и «нереализованной» торговой наценки по «скидочным» товарам определяем путем обратного счета — как разницу между продажной стоимостью «скидочных» товаров (без учета скидки) и суммой, за которую «скидочные» товары были реально проданы (т. е. с учетом скидки). В любом случае скидка списывается за счет «нереализованной» торговой наценки (проводкой Дт 285 — Кт 282). А если в результате скидки товары продаются ниже их балансовой стоимости, вся их торговая наценка списывается проводкой Дт 285 — Кт 282.

За исключением этой специфической методики, по которой будет рассчитываться сумма реализованной торговой наценки, во всем остальном реализация у розничников будет отражаться стандартно. А именно: отражается доход от реализации (Дт 301 — Кт 702), списываются себестоимость реализованных товаров (Дт 902 — Кт 282) и сумма реализованной торговой наценки (Дт 285 — Кт 282) (если товары реализуются хоть с какой-то торговой наценкой и реализованная торговая наценка имеется).

Налог на прибыль

Доходы и расходы по налогу на прибыль будут отвечать доходам и расходам в бухгалтерском учете. Это касается как малодоходников, так и высокодоходников. Ведь в разд. III НКУ не предусмотрено корректировок бухгалтерского финансового результата на суммы скидок. Поэтому объектом налогообложения будет чисто бухучетный финрезультат.

НДС

Налоговые обязательства по НДС на «скидочные» товары начисляют в общем порядке. Базой налогообложения в этом случае является продажная стоимость товаров с учетом скидки.

То есть

договорной стоимостью является стоимость товара уже с учетом скидки

Именно эта стоимость включается в НН, которая выдается покупателю, или же включается в итоговую НН. Однако база обложения НДС не может быть ниже цены приобретения таких товаров (п. 188.1 НКУ). То есть нужно сравнивать цену реализации товара (с учетом скидки) с ценой его приобретения. В нашем случае почти наверняка выше окажется цена приобретения. Поэтому на сумму превышения следует доначислить налоговые обязательства по НДС. На эту сумму продавец составляет отдельную НН (с типом причины «15»), которая может быть сводной. Доначисление НДС в этом случае отражают проводкой: Дт 949 — Кт 641.

Также возможна ситуация, когда скидки предоставляются до отгрузки товара, но после получения предоплаты от покупателя. В этом случае без корректировок не обойтись. На дату возврата средств продавец составляет РК к оформленной ранее НН и посылает его покупателю для регистрации в ЕРНН. Право уменьшить налоговые обязательства по НДС продавец приобретает только после регистрации расчета корректировки в ЕРНН покупателем (п.п. 192.1.1 НКУ).

НДФЛ и ВС

Здесь «рулит» п.п. «е» п.п. 164.2.17 НКУ. Этой нормой Кодекса в налогооблагаемый доход физического лица включаются суммы скидки обычной цены (стоимости) товаров (работ, услуг), индивидуально предназначенной для такого лица, кроме сумм начисленных процентов за пользование кредитом в соответствии с Законом Украины «О социальной и правовой защите военнослужащих и членов их семей» от 20.12.91 г. № 2011-XII.

Получается, что для целей налогообложения имеет значение, является скидка:

— индивидуальной, т. е. такой, которая предоставляется избирательно, лишь отдельным покупателям;

или

— обычной, при предоставлении которой отсутствует избирательный подход. Обычной можно считать скидку, которая применяется в заключенных на момент продажи договорах с идентичными (однородными) товарами (услугами) в сопоставимых условиях.

Если скидка предоставляется всем покупателям на равных условиях (как в рассматриваемом случае), то она является обычной. Следовательно, сумма такой скидки не является доходом покупателя и, соответственно, не облагается НДФЛ и ВС. В Отчете по форме № 1ДФ ее также не отражайте.

Напоследок — примеры.

Пример 1. Предприятие оптовой торговли реализовало товары, балансовая стоимость которых — 50000 грн. У товаров заканчивается срок годности, поэтому принято решение реализовать эти товары за 42000 грн. (в том числе НДС — 7000 грн.).

Реализация с большой скидкой предприятием оптовой торговли

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| дебет | кредит | |||

| 1 | Отражен доход от реализации товаров (с учетом скидки) | 361 | 702 | 42000 |

| 2 | Начислены налоговые обязательства по НДС в составе стоимости товаров | 702 | 641 | 7000 |

| 3 | Отражена себестоимость реализованных товаров | 902 | 281 | 50000 |

| 4 | Доначислен НДС на минбазу | 949 | 641 | 3000 |

| 5 | Поступила оплата товаров от покупателя | 311 | 361 | 42000 |

Пример 2. Предприятие розничной торговли приобрело товары на 36000 грн. (в том числе НДС — 6000 грн.). Товары должны быть реализованы за 72000 грн., но в рамках праздничной акции реализованы за 54000 грн.

Реализация с большой скидкой предприятием розничной торговли

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| дебет | кредит | |||

| 1 | Получены товары от поставщика | 281 | 631 | 30000 |

| 2 | Отражена сумма налогового кредита по НДС | 644/1 | 631 | 6000 |

| 641 | 644/1 | 6000 | ||

| 3 | Оплачены полученные товары | 631 | 311 | 36000 |

| 4 | Товары переданы в розницу | 282 | 281 | 30000 |

| 5 | Начислена торговая наценка | 282 | 285 | 42000 |

| 6 | Отражен доход от реализации товаров (с учетом скидки) | 301 | 702 | 54000 |

| 7 | Начислены налоговые обязательства по НДС в составе стоимости товаров | 702 | 641 | 9000* |

| * Даже со скидкой договорная стоимость товаров больше цены приобретения, поэтому НДС не доначисляем. | ||||

| 8 | Отражена торговая скидка (72000 - 54000 = 18000) | 285 | 282 | 18000 |

| 9 | Списана сумма реализованной торговой наценки (54000 - 30000 = 24000) | 285 | 282 | 24000 |

| 10 | Списана себестоимость реализованных товаров | 902 | 282 | 30000 |

Что ж, продажа товара со скидками — теперь для вас не проблема.

выводы

- Законодательство не устанавливает ограничений на размер скидки, которая предоставляется покупателю (за исключением товаров, цены на которые подлежат государственному регулированию).

- При реализации товара со скидкой, предоставленной до или во время продажи, такая скидка сама по себе не отражается в бухучете.

- Если скидка приводит к тому, что товар реализуется по цене ниже, чем цена приобретения, НДС должен доначисляться согласно правилу минбазы (п. 188.1 НКУ).