Почнемо із «вступного» моменту — як оформити надання величезної знижки.

Документальне оформлення

У принципі, у загальному випадку чинне законодавство не передбачає якихось обмежень на обсяг знижки, яку можна надавати покупцям. Згідно зі ст. 11 Закону про ціни вільні ціни встановлюються суб’єктами господарювання самостійно за згодою сторін. Тож у більшості випадків

ви можете зробити скільки завгодно велику знижку на свої товари і продавати їх за будь-якою ціною, яка задовольнить вас і покупців

Винятком із цього правила є товари, на які поширюється державне регулювання цін (ст. 12 Закону про ціни). Тож у випадку, коли ви продаєте зі знижкою товари, які підлягають державному регулюванню, — будьте обачними. І пам’ятайте, що для деяких груп товарів установлено конкретні мінімальні відпускні ціни, нижче яких продавати ці товари заборонено під загрозою величезних штрафів. Найпростіший приклад таких товарів — алкогольні напої і тютюнові вироби.

Після того як ви з’ясуєте, чи є у вас обмеження на розмір знижки, із якою ви можете продавати свій товар, саме час переходити власне до обґрунтування, чому знижка надається і як її надання слід оформити.

У загальному випадку зміна ціни після укладення договору допускається тільки у випадках і на умовах, передбачених законом чи договором (ст. 632 ЦКУ). У зв’язку з цим гуртовим продавцям у договорі бажано одразу передбачити можливість надання знижки. Утім, якщо первісно таку можливість не було встановлено, завжди можна необхідні положення додати до договору шляхом укладення додаткового договору.

Роздрібні підприємства здійснюють торгівлю на умовах публічного договору (ч. 1 ст. 633 ЦКУ). Він, як правило, виконується в момент здійснення продажу та укладається в усній формі згідно з ч. 1 ст. 206 ЦКУ (ср. ). Оскільки зміна ціни після виконання договору неможлива (ч. 3 ст. 632 ЦКУ), знижки на роздрібному підприємстві надаються в момент здійснення продажу.

З метою обґрунтування знижок торговельному підприємству потрібно розробити Положення про маркетингову політику та/або Положення про знижки, в яких передбачити всі можливі види знижок, умови їх надання та порядок оформлення

На підприємстві роздрібної торгівлі знижки, як правило, надають при проведенні різних акцій і розпродажів. На кожен такий захід продавець розробляє план і видає наказ про його проведення. При цьому пам’ятайте: при проведенні акцій і розпродажів необхідно враховувати норми законодавства про захист прав споживачів, зокрема ч. 4 — 6 ст. 15 Закону № 1023.

Іноді буває так, що знижка настільки висока, що якась кількість товару покупцю перепадає фактично безоплатно. Наприклад, покупець отримує 100 одиниць товару, а сплачує суму, яка дорівнює вартості 90 одиниць. Тут саме від документального оформлення і правил дії знижки буде залежати, як розглядати такий продаж — як продаж 100 одиниць із великою знижкою чи продаж 90 одиниць без знижки із бонусом у вигляді 10 одиниць у подарунок? Ми в цій статті будемо розглядати саме першу ситуацію, якщо ж ви оформлюєте такий продаж, як подарунок 10 одиниць, читайте статтю на с. 27 цього номера.

Тепер — безпосередньо до обліку!

Бухгалтерський облік

У бухгалтерському обліку гуртові підприємства саму суму знижки, наданої до або в момент відвантаження товарів, не відображають. Тобто на дату відвантаження товарів в обліку продавця показують дохід від їх реалізації вже з урахуванням знижки (за кредитом субрахунку 702). Одночасно з відображенням доходу від реалізації відбувається стандартне списання собівартості реалізованих товарів (дебет субрахунку 902).

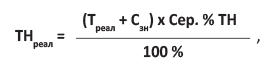

Проте не все так просто з підприємствами роздрібної торгівлі, які обліковують товари за реалізаційною вартістю. Адже спочатку товари передають у роздріб за продажною вартістю, що включає певний розмір торгової націнки. А згодом товари відпускаються за меншою вартістю, тобто «реалізується» не вся нарахована торгова націнка. Ця обставина зобов’язує усунути вплив суми наданих знижок на зазначені показники. У цьому випадку суму націнки, що припадає на реалізований товар, визначають за формулою:

де ТНреал — сума торгової націнки, що припадає на реалізовані у звітному місяці товари;

Треал — фактична вартість проданих у звітному місяці товарів (у розмірі виручки, що надійшла);

Сзн — сума знижок, наданих покупцям протягом звітного місяця;

Сер. % ТН — середній відсоток торгової націнки.

Звертаємо увагу:

ця методика може бути застосована в тому випадку, якщо торгова націнка нараховується за методом середнього відсотка

Якщо ж торгову націнку нараховують іншими способами, суму реалізованої і «нереалізованої» торгової націнки за «знижковими» товарами визначаємо шляхом зворотного розрахунку — як різницю між продажною вартістю «знижкових» товарів (без урахування знижки) і сумою, за яку «знижкові» товари були реально продані (тобто з урахуванням знижки). У будь-якому випадку знижка списується за рахунок «нереалізованої» торгової націнки (проводкою Дт 285 — Кт 282). А якщо в результаті знижки товари продаються нижче їх балансової вартості, вся їх торгова націнка списується проводкою: Дт 285 — Кт 282.

За винятком цієї специфічної методики, за якою розраховуватиметься сума реалізованої торгової націнки, в усьому іншому реалізація у роздрібників відображатиметься стандартно. А саме: відображається дохід від реалізації (Дт 301 — Кт 702), списується собівартість реалізованих товарів (Дт 902 — Кт 282) і сума реалізованої торгової націнки (Дт 285 — Кт 282) (якщо товари реалізуються хоча б із якоюсь торговою націнкою і є саме реалізована торгова націнка).

Податок на прибуток

Доходи і витрати з податку на прибуток відповідатимуть доходам та витратам у бухгалтерському обліку. Це стосується як малодохідників, так і високодохідників. Адже у розд. III ПКУ не передбачено коригувань бухгалтерського фінансового результату на суми знижок. Тож об’єктом оподаткування буде чисто бухобліковий фінрезультат.

ПДВ

Податкові зобов’язання з ПДВ на «знижкові» товари нараховують у загальному порядку. Базою оподаткування в цьому випадку є продажна вартість товарів з урахуванням знижки.

Тобто

договірною вартістю є вартість товару вже з урахуванням знижки

Саме ця вартість уключається до ПН, яка видається покуцпцю або ж уключається до підсумкової ПН. Проте база обкладення ПДВ не може бути нижче за ціну придбання таких товарів (п. 188.1 ПКУ). Тобто потрібно порівнювати ціну реалізації товару (з урахуванням знижки) з ціною його придбання. У нашому випадку майже напевно вищою виявиться ціна придбання. Тому на суму перевищення слід донарахувати податкові зобов’язання з ПДВ. На цю суму продавець складає окрему ПН, (з типом причини «15»), яка може бути зведеною. Донарахування ПДВ у цьому випадку відображають проводкою: Дт 949 — Кт 641.

Також можлива ситуація, коли знижки надаються до відвантаження товару, але після отримання передоплати від покупця. У цьому випадку без коригувань не обійтися. На дату повернення коштів продавець складає РК до оформленої раніше ПН і надсилає його покупцю для реєстрації в ЄРПН. Право зменшити податкові зобов’язання з ПДВ продавець набуває тільки після реєстрації розрахунку коригування в ЄРПН покупцем (п.п. 192.1.1 ПКУ).

ПДФО та ВЗ

Тут «рулить» п.п. «е» п.п. 164.2.17 ПКУ. Цією номою Кодексу до оподатковуваного доходу фізичної особи включаються суми знижки звичайної ціни (вартості) товарів (робіт, послуг), індивідуально призначеної для такого особи, крім сум нарахованих відсотків за користування кредитом відповідно до Закону України «Про соціальний і правовий захист військовослужбовців та членів їх сімей» від 20.12.91 р. № 2011-XII.

Виходить, що для цілей оподаткування має значення, чи є знижка:

— індивідуальною, тобто такою, що надається вибірково, лише окремим покупцям;

або

— звичайною, при наданні якої відсутній вибірковий підхід. Звичайною можна вважати знижку, яка застосовується в укладених на момент продажу договорах з ідентичними (однорідними) товарами (послугами) у співставних умовах.

Якщо знижка надається всім покупцям на рівних умовах (як у випадку, що розглядається), то вона є звичайною. Отже, сума такої знижки не є доходом покупця і, відповідно, не обкладається ПДФО і ВЗ. У звіті за формою № 1ДФ її теж не відображайте.

Наостанок — приклади.

Приклад 1. Підприємство гуртової торгівлі реалізувало товари, балансова вартість яких становить 50000 грн. У товарів закінчується строк придатності, відтак вирішено реалізувати ці товари за 42000 грн. (у тому числі ПДВ — 7000 грн.).

Реалізація з великою знижкою підприємством гуртової торгівлі

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| дебет | кредит | |||

| 1 | Відображено дохід від реалізації товарів (з урахуванням знижки) | 361 | 702 | 42000 |

| 2 | Нараховано податкові зобов’язання з ПДВ у складі вартості товарів | 702 | 641 | 7000 |

| 3 | Відображено собівартість реалізованих товарів | 902 | 281 | 50000 |

| 4 | Донараховано ПДВ на мінбазу | 949 | 641 | 3000 |

| 5 | Надійшла оплата товарів від покупця | 311 | 361 | 42000 |

Приклад 2. Підприємство роздрібної торгівлі придбало товарів на 36000 грн. (у тому числі ПДВ — 6000 грн.). Товари має бути реалізовано за 72000 грн., але в рамках святкової акції реалізовано за 54000 грн.

Реалізація з великою знижкою підприємством роздрібної торгівлі

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| дебет | кредит | |||

| 1 | Отримано товари від постачальника | 281 | 631 | 30000 |

| 2 | Відображено суму податкового кредиту з ПДВ | 644/1 | 631 | 6000 |

| 641 | 644/1 | 6000 | ||

| 3 | Оплачено отримані товари | 631 | 311 | 36000 |

| 4 | Товари передано в роздріб | 282 | 281 | 30000 |

| 5 | Нараховано торгову націнку | 282 | 285 | 42000 |

| 6 | Відображено дохід від реалізації товарів (з урахуванням знижки) | 301 | 702 | 54000 |

| 7 | Нараховано податкові зобов’язання з ПДВ у складі вартості товарів | 702 | 641 | 9000* |

| * Навіть після знижки договірна вартість товарів більше ціни придбання, тому ПДВ не донараховуємо. | ||||

| 8 | Відображено торгову знижку (72000 - 54000 = 18000 (грн.)) | 285 | 282 | 18000 |

| 9 | Списано суму реалізованої торгової націнки (54000 - 30000 = 24000 (грн.)) | 285 | 282 | 24000 |

| 10 | Списано собівартість реалізованих товарів | 902 | 282 | 30000 |

Що ж, продаж товару зі знижками — тепер для вас не проблема.

висновки

- Законодавство не встановлює обмежень на розмір знижки, яка надається покупцю (за винятком товарів, ціни на які підлягають державному регулюванню).

- При реалізації товару зі знижкою, наданою до або під час продажу, така знижка сама собою не відображається в бухобліку.

- Якщо знижка призводить до того, що товар реалізується нижче, ніж ціна придбання, ПДВ має донараховуватися згідно з правилом мінбази (п. 188.1 ПКУ).