Изменилось «земельное положение»: что делать?

Сегодня мы уже не раз упоминали, что объектом обложения сельхозЕН является площадь сельскохозяйственных угодий (пашни, сенокосов, пастбищ и многолетних насаждений) и/или земель водного фонда, находящихся в собственности сельхозтоваропроизводителя или предоставленных ему в пользование, в том числе на условиях аренды ( п. 2921.1 НКУ). При этом плательщики сельхозЕН самостоятельно исчисляют сумму налога ежегодно по состоянию на 1 января и не позднее 20 февраля текущего года подают налоговикам декларацию плательщика ЕН группы 4, которая собственно и подтверждает начисленную сумму налоговых обязательств ( п.п. 295.9.1 НКУ).

Получается, сельхоздекларацию подают не за истекший отчетный период (год), а наперед, «авансом» на весь текущий налоговый год. При этом для расчета налога ориентируются на сведения о наличии земельных участков, пребывающих в собственности или пользовании налогоплательщика на начало года.

Но ведь в течение года в силу разного рода причин «земельное положение» сельхозпроизводителя может измениться. Например, плательщик сельхозЕН может посреди года заключить новый договор аренды или, наоборот, истечет срок действия старого договора. Понятно, что в таком случае изменяется объект обложения сельхозЕН, а значит, и сумма налога, подлежащая уплате.

Как быть в таком случае? Сами понимаете, в связи с этим придется откорректировать сумму начисленного налогового обязательства в большую или меньшую сторону. Но как это сделать?

Об этом нам расскажет п.п. 295.9.5 НКУ. Здесь указано: если в течение налогового (отчетного) периода изменилась площадь сельскохозяйственных угодий и/или земель водного фонда в связи с приобретением (потерей) права собственности или пользования на такие земли, налогоплательщик обязан:

— уточнить сумму налоговых обязательств по налогу за период, начиная с даты приобретения (потери) такого права, до последнего дня налогового (отчетного) года;

— подать в течение 20 календарных дней месяца, следующего за отчетным периодом, налоговикам по местонахождению налогоплательщика и месторасположению земельного участка декларацию с уточненной информацией относительно площади земельного участка, а также сведения о наличии земельных участков и их нормативной денежной оценке.

Таким образом,

при изменении размеров земельных и/или водных площадей в течение года плательщик сельхозЕН должен подать уточняющую декларацию плательщика ЕН группы 4

Обратите внимание! Под отчетным периодом в данном случае понимают квартал, в котором произошли «земельные» изменения. А это значит, что подать уточняющую декларацию (УД) нужно в течение 20 календарных дней месяца, следующего за отчетным налоговым кварталом, в котором произошли такие изменения (см. подкатегорию 108.02.05 БЗ).

Кстати, на тот факт, что в случае изменения «земельного положения» подают именно УД, налоговики указывали в письме ГФСУ от 20.11.2015 г. № 24765/6/99-99-15-03-02-15, а также консультации из подкатегории 108.02.05 БЗ (на данный момент эта консультация уже не действует, однако, на наш взгляд, сделанный в ней вывод до сих пор актуален).

Немного иначе дело будет обстоять, если «земельное положение» предприятия изменилось еще до истечения предельного срока подачи декларации за текущий период (т. е. до 20 февраля 2017 года). В этом случае вы сможете исправить данные ранее поданной декларации путем подачи деклараций типа 02 «Нова загальна» и 05 «Нова звітна».

И, наконец, если к моменту изменения «земельного положения» вы еще не подали первую (отчетную, общую) декларацию (например, новый земельный участок у вас появился 01.02.2017 г.), тогда информацию о таких изменениях, на наш взгляд, можно учесть при составлении общей/отчетной декларации. Однако не забудьте при этом также заполнить реквизит «починаючи з».

Кроме того, без подачи УД обойдется, если в течение года предприятие приобрело право на земельный участок, расположенный в новом районе, т. е. районе, в котором у него до этого отсутствовал объект налогообложения. В такой ситуации вполне понятно, что до момента приобретения земельного участка никакую отчетность по его месторасположению вы не подавали, а значит, после его получения в собственность (пользование) нужно подать именно отчетную декларацию (тип декларации 04 «Звітна»), а не УД. Такой вывод следует из п. 1.3 Порядка*. Конечно же, в этом случае придется уточнить и общую декларацию, поданную вами ранее в налоговый орган по своему местонахождению.

* Порядок можно найти в разделе «Налоги, сборы, платежи → Местные налоги → Единый налог для юридических лиц — сельскохозяйственных товаропроизводителей (ІV группа) → Нормативно-правовые акты».

А теперь давайте разбираться, куда подавать УД, сколько таких УД должно быть и как ее заполнить.

Особенности оформления корректировочной УД

Итак, после «земельных» изменений плательщик сельхозЕН подает налоговикам:

— по своему местонахождению — общую УД вместе с приложением «Сведения о наличии земельных участков», а также подтверждающие документы на земельные участки и их нормативную денежную оценку. При этом в поле «Тип декларації» общей части проставляется отметка «03. Уточнююча загальна»;

— по месту расположения земельного участка — отчетную УД с аналогичными документами (тип декларации «06. Уточнююча звітна»).

Соответственно, если земельные участки расположены в пределах территории одного органа местного самоуправления по местонахождению плательщика сельхозЕН, тогда вам придется подать две УД (одну — общую с типом «03. Уточнююча загальна» и одну — отчетную с типом декларации «06. Уточнююча звітна»)**.

** В то же время программное обеспечение для подачи отчетности в электронной форме позволяет в таком случае сделать в одной декларации сразу две отметки: и «03. Уточнююча загальна», и «06. Уточнююча звітна».

В УД, которую заполняют в связи с изменением «земельного положения», обязательно должен быть заполнен реквизит «починаючи з» общей части декларации

Он предназначен как раз для нашего случая — когда объект налогообложения возник не с начала отчетного года. При этом, если в отчетном квартале произошло сразу несколько «земельных» изменений, в этой графе, на наш взгляд, нужно указать число и месяц первого из них.

Уточненные показатели в графах 7 — 10 УД заполняют (с применением формул по соответствующим колонкам) со дня календарного месяца, в котором произошли «земельные» изменения (см. письмо ГФСУ от 02.06.2016 г. № 12193/6/99-99-12-02-03-15). А вот показатели до этого дня оставляют в первоначально рассчитанной сумме. Соответственно, годовая сумма налога (графа 6) равна первоначальной сумме налоговых обязательств до изменений и уточненных налоговых обязательств после даты изменений.

Уменьшение ранее начисленного налогового обязательства в результате перерасчета показывают по строке 6 УД, а корректировку в сторону увеличения — по строке 5 УД.

Внимание! Как видите, в рассматриваемом случае мы пересчитываем сумму налоговых обязательств, срок уплаты которых еще не наступил. Кроме того, в данном случае корректировку проводят по объективным причинам, не зависящим от налогоплательщика, а значит, речь не идет об исправлении ошибки. Это значит,

даже те корректировки, которые ведут к увеличению налогового обязательства по сельхозЕН, не требуют начисления штрафа и пени

Для большей наглядности порядок заполнения УД в рассматриваемом случае покажем на примере.

Пример корректировки

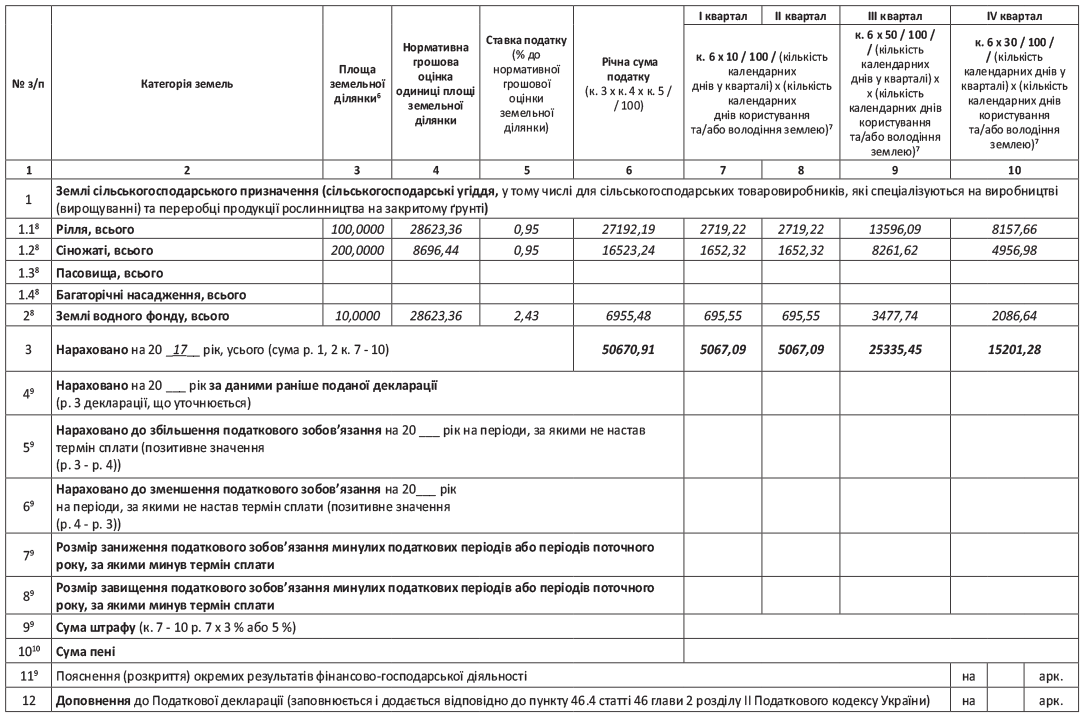

Пример. Предположим, по состоянию на 01.01.2017 г. плательщик ЕН группы 4 имел такие земельные участки, расположенные в пределах территории одного органа местного самоуправления по своему местонахождению (условно):

— пашни площадью 100,0000 га (нормативная денежная оценка 1 га с учетом индексации — 28623,36 грн.);

— сенокосы площадью 200,0000 га (нормативная денежная оценка 1 га с учетом индексации — 8696,44 грн.);

— земли водного фонда площадью 10,0000 га (нормативная денежная оценка 1 га — 28623,36 грн.).

Декларация плательщика сельхозЕН на 2017 год была заполнена следующим образом (см. с. 42). Годовая сумма налоговых обязательств по сельхозЕН составила 50670,91 грн.

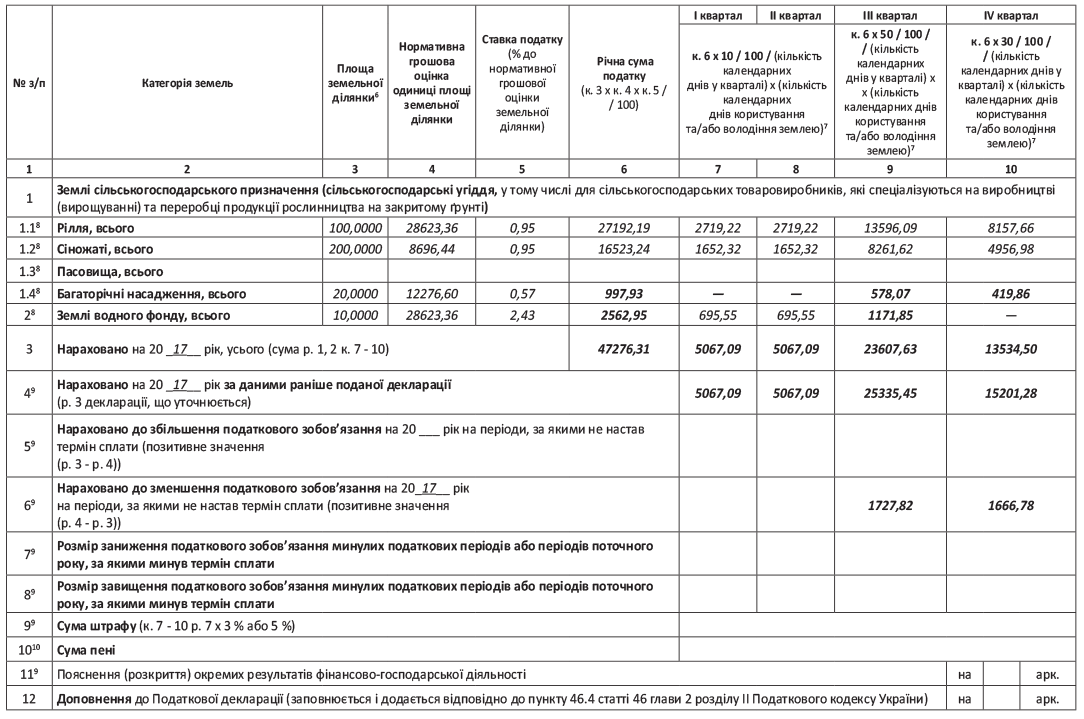

Предположим, что в июле 2017 года у плательщика сельхозЕН «земельное положение» изменится:

— 17 июля 2017 года будет заключен новый договор аренды многолетних насаждений площадью 20,0000 га (нормативная денежная оценка земли с учетом индексации — 12276,60 грн.); земельный участок находится также в пределах территории одного органа местного самоуправления по местонахождению плательщика сельхозЕН;

— 31 июля 2017 года окончится срок действия старого договора аренды земель водного фонда площадью 10,0000 га.

Таким образом, по многолетним насаждениям ввиду заключения нового договора аренды с 17 июля 2017 года сумма сельхозЕН за 3 квартал будет рассчитана исходя из 76 дней пользования участком (15 дней июля, 31 день августа и 30 дней сентября). То есть сумма сельхозЕН за 3 квартал составит: 20 га х 12276,60 грн. х 0,57 % х 76 дн. : 92 дн. х 50 % = = 578,07 грн. Сумму налога за 4 квартал рассчитывают в общем порядке.

По землям водного фонда в связи с окончанием срока действия договора аренды 31.07.2017 г. сумма сельхозЕН за 3 квартал будет рассчитана исходя из 31 дня пользования участком. То есть сумма сельхозЕН за 3 квартал составит: 10 га х 28623,36 грн. х х 2,43 % х 31 дн. : 92 дн. х 50 % = 1171,85 грн. Налог за 4 квартал предприятие не уплачивает.

Ввиду июльских изменений плательщику сельхозЕН предстоит уточнить сумму ранее задекларированных на 2017 год налоговых обязательств по ЕН группы 4, подав две УД — «06. Уточнюючу звітну» и «03. Уточнюючу загальну», заполненные следующим образом (см. с. 43). При этом в графе «починаючи з» поля 1 общей части таких УД нужно указать дату «земельного» события, свершившегося первым, т. е. в данном случае — «починаючи з 17.07».

Как видите, после уточнения налоговых обязательств плательщику сельхозЕН в 2017 году (графа 6 строки 3 УД) придется уплатить меньшую сумму налога — 47276,31 грн. (а не 50670,91 грн., как это было задекларировано изначально). Соответствующее уменьшение налоговых обязательств (с июля по декабрь 2017 года на общую сумму 3394,60 грн. = = 50670,91 грн. - 47276,31 грн.) в УД отражено по строке 6.

Заполненную таким образом УД, корректирующую налоговые обязательства плательщика сельхозЕН начиная с июля 2017 года, ему предстоит подать в течение 20 календарных дней, следующих за последним календарным днем квартала, в котором произошли изменения, т. е. не позднее 20 октября 2017 года.

Соответственно, откорректированные налоговые обязательства по сельхозЕН предприятию предстоит уплачивать в новом размере (т. е. по данным строки 3 УД) в течение 30 календарных дней, следующих за последним календарным днем отчетного квартала (т. е. не позднее 30 октября 2017 года и 30 января 2018 года).