Змінився «земельний стан»: що робити?

Сьогодні ми вже не раз згадували, що об’єктом оподаткування сільгоспЄП є площа сільськогосподарських угідь (ріллі, сіножатей, пасовищ і багаторічних насаджень) та/або земель водного фонду, що перебувають у власності сільгосптоваровиробника або надані йому в користування, у тому числі на умовах оренди ( п. 2921.1 ПКУ). При цьому платники сільгоспЄП самостійно обчислюють суму податку щорічно станом на 1 січня і не пізніше 20 лютого поточного року подають податківцям декларацію платника ЄП групи 4, яка власне й підтверджує нараховану суму податкових зобов’язань ( п.п. 295.9.1 ПКУ).

Виходить, сільгоспдекларацію подають не за минулий звітний період (рік), а наперед, «авансом» на весь поточний податковий рік. До того ж, для розрахунку податку орієнтуються на відомості про наявність земельних ділянок, що перебувають у власності або користуванні платника податків на початок року.

Але ж упродовж року через різноманітні причини «земельний стан» сільгоспвиробника може змінитися. Наприклад, платник сільгоспЄП може посеред року укласти новий договір оренди або навпаки — закінчиться строк дії старого договору. Зрозуміло, що в такому разі змінюється об’єкт оподаткування сільгоспЄП, отже, і сума податку, що підлягає сплаті.

Як бути в такому разі? Самі розумієте, у зв’язку з цим доведеться відкоригувати суму нарахованого податкового зобов’язання у бік збільшення або зменшення. Але як це зробити?

Про це нам розповість п.п. 295.9.5 ПКУ. У ньому вказано: якщо впродовж податкового (звітного) періоду змінилася площа сільськогосподарських угідь та/або земель водного фонду у зв’язку з набуттям (припиненням) права власності або користування на такі землі, платник податків зобов’язаний:

— уточнити суму податкових зобов’язань з податку за період починаючи з дати набуття (втрати) такого права, до останнього дня податкового (звітного) року;

— подати впродовж 20 календарних днів місяця, що йде за звітним періодом, податківцям за місцезнаходженням платника податків і місцерозташуванням земельної ділянки декларацію з уточненою інформацією щодо площі земельної ділянки, а також відомості про наявність земельних ділянок і їх нормативну грошову оцінку.

Таким чином,

при зміні розмірів земельних та/або водних площ упродовж року платник сільгоспЄП повинен подати уточнюючу декларацію платника ЄП групи 4

Зверніть увагу! Під звітним періодом у цьому випадку розуміють квартал, у якому сталися «земельні» зміни. А це означає, що подати уточнюючу декларацію (УД) треба впродовж 20 календарних днів місяця, що йде за звітним податковим кварталом, у якому сталися такі зміни (див. підкатегорію 108.02.05 БЗ).

До речі, на той факт, що в разі зміни «земельного стану» подають саме УД, податківці вказували в листі ДФСУ 20.11.2015 р. № 24765/6/99-99-15-03-02-15, а також у консультації з підкатегорії 108.02.05 БЗ (на сьогодні ця консультація вже не діє, проте, на наш погляд, зроблений в ній висновок досі актуальний).

Трохи інакше справа стоятиме, якщо «земельний стан» підприємства змінився ще до закінчення граничного строку подання декларації за поточний період (тобто до 20 лютого 2017 року). У цьому разі ви зможете виправити дані раніше поданої декларації шляхом подання декларацій типу 02 «Нова загальна» і 05 «Нова звітна».

І, нарешті, якщо до моменту зміни «земельного стану» ви ще не подали першу (звітну, загальну) декларацію (наприклад, нова земельна ділянка у вас з’явилася 01.02.2017 р.), тоді інформацію про такі зміни, на наш погляд, можна врахувати при складанні загальної/звітної декларації. Проте не забудьте при цьому також заповнити реквізит «починаючи з».

Крім того, без подання УД обійдеться, якщо впродовж року підприємство набуло права на земельну ділянку, розташовану в новому районі, тобто районі, у якому в нього до цього був відсутній об’єкт оподаткування. У такій ситуації цілком зрозуміло, що до моменту придбання земельної ділянки ніякої звітності за його місцерозташуванням ви не подавали, отже, після отримання її у власність (користування) треба подати саме звітну декларацію (тип декларації 04 «Звітна»), а не УД. Такий висновок можна зробити з п. 1.3 Порядку*. Звичайно ж, у цьому разі доведеться уточнити й загальну декларацію, подану вами раніше в податковий орган за своїм місцезнаходженням.

* Порядок можна знайти в розділі «Податки, збори, платежі → Місцеві податки → Єдиний податок для юридичних осіб — сільськогосподарських товаровиробників (ІV група) → Нормативно-правові акти».

А тепер розберемося, куди подавати УД, скільки таких УД повинно бути і як їх заповнити.

Особливості оформлення коригуючої УД

Отже, після «земельних» змін платник сільгоспЄП подає податківцям:

— за своїм місцезнаходженням — загальну УД разом із додатком «Відомості про наявність земельних ділянок», а також підтвердні документи на земельні ділянки та їх нормативну грошову оцінку. При цьому в полі «Тип декларації» загальної частини проставляється позначка «03. Уточнююча загальна»;

— за місцем розташування земельної ділянки — звітну УД з аналогічними документами (тип декларації «06. Уточнююча звітна»).

Відповідно, якщо земельні ділянки розташовані в межах території одного органу місцевого самоврядування за місцезнаходженням платника сільгоспЄП, тоді вам доведеться подати дві УД (одну — загальну з типом «03. Уточнююча загальна», і одну — звітну з типом декларації «06. Уточнююча звітна»)**.

** У той самий час програмне забезпечення для подання звітності в електронній формі дозволяє у такому разі зробити в одній декларації відразу дві позначки: і «03. Уточнююча загальна», і «06. Уточнююча звітна».

В УД, яку заповнюють у зв’язку зі зміною «земельного стану», обов’язково має бути заповнений реквізит «починаючи з» загальної частини декларації

Він призначений якраз для нашого випадку — коли об’єкт оподаткування виник не з початку звітного року. При цьому, якщо в звітному кварталі сталося відразу декілька «земельних» змін, у цій графі, на нашу думку, треба вказати число й місяць першої з них.

Уточнені показники в графах 7—10 УД заповнюють (із застосуванням формул у відповідних колонках) з дня календарного місяця, у якому сталися «земельні» зміни (див. лист ДФСУ від 02.06.2016 р. № 12193/6/99-99-12-02-03-15). А от показники до цього дня залишають у первинно розрахованій сумі. Відповідно, річна сума податку (графа 6) дорівнює первинній сумі податкових зобов’язань до змін і уточнених податкових зобов’язань після дати змін.

Зменшення раніше нарахованого податкового зобов’язання в результаті перерахунку показують у рядку 6 УД, а коригування у бік збільшення — у рядку 5 УД.

Увага! Як бачите, у цьому випадку ми перераховуємо суму податкових зобов’язань, термін сплати яких ще не настав. Крім того, у такому разі коригування проводять з об’єктивних причин, не залежних від платника податків, тобто не йдеться про виправлення помилки. Це означає, що

навіть ті коригування, які ведуть до збільшення податкового зобов’язання з сільгоспЄП, не вимагають нарахування штрафу й пені

Для більшої наочності порядок заповнення УД у випадку, що розглядається, покажемо на прикладі.

Приклад коригування

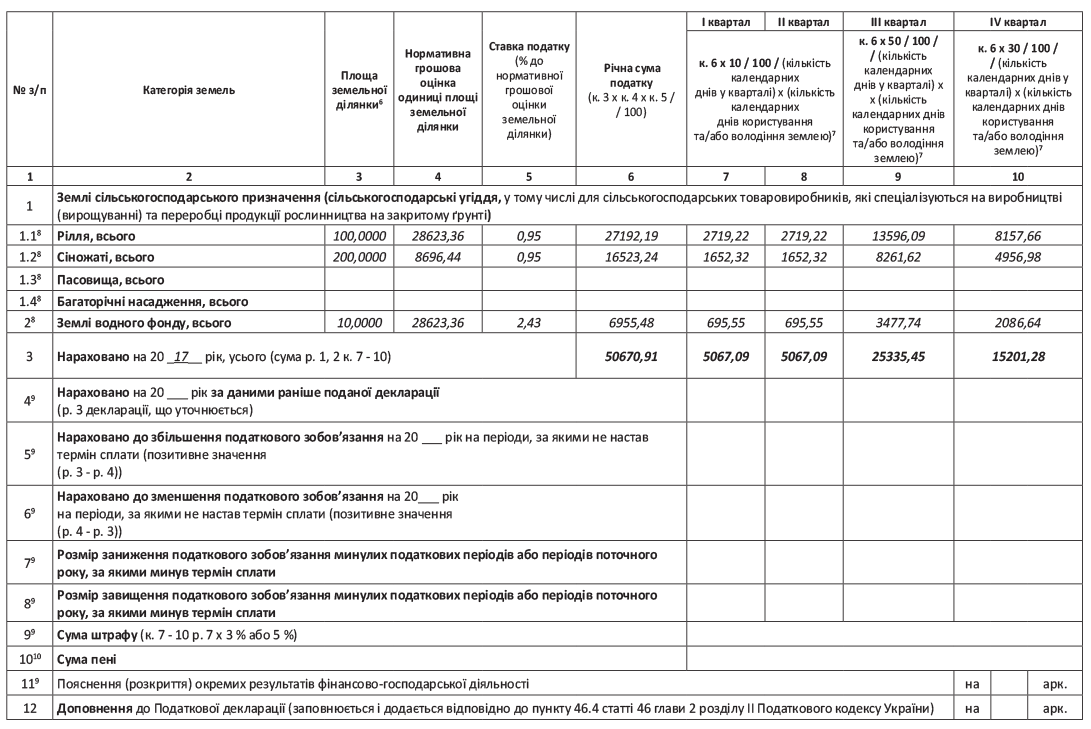

Приклад. Припустимо, станом на 01.01.2017 р. платник ЄП групи 4 мав такі земельні ділянки, розташовані в межах території одного органу місцевого самоврядування за своїм місцезнаходженням (умовно):

— рілля площею 100,0000 га (нормативна грошова оцінка 1 га з урахуванням індексації — 28623,36 грн.);

— сіножаті площею 200,0000 га (нормативна грошова оцінка 1 га з урахуванням індексації — 8696,44 грн.);

— землі водного фонду площею 10,0000 га (нормативна грошова оцінка 1 га — 28623,36 грн.).

Декларація платника сільгоспЄП на 2017 рік була заповнена таким чином (див. с. 42). Річна сума податкових зобов’язань із сільгоспЄП склала 50670,91 грн.

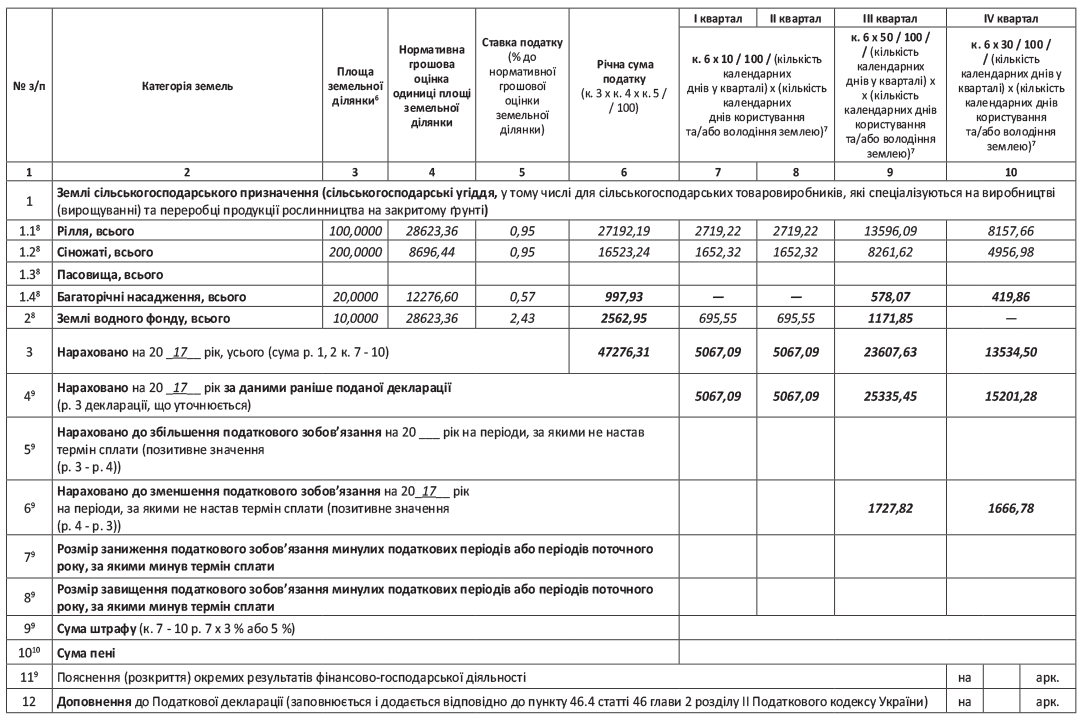

Припустимо, що в липні 2017 року у платника сільгоспЄП «земельний стан» зміниться:

— 17 липня 2017 року буде укладений новий договір оренди багаторічних насаджень площею 20,0000 га (нормативна грошова оцінка землі з урахуванням індексації — 12276,60 грн.); земельна ділянка знаходиться також в межах території одного органу місцевого самоврядування за місцезнаходженням платника сільгоспЄП;

— 31 липня 2017 року закінчиться строк дії старого договору оренди земель водного фонду площею 10,0000 га.

Таким чином, щодо багаторічних насаджень зважаючи на укладення нового договору оренди з 17 липня 2017 року сума сільгоспЄП за 3 квартал буде розрахована виходячи з 76 днів користування ділянкою (15 днів липня, 31 день серпня та 30 днів вересня). Тобто сума сільгоспЄП за 3 квартал складе: 20 га х 12276,60 грн. х 0,57 % х 76 дн. : 92 дн. х 50 % = 578,07 грн. Суму податку за 4 квартал розраховують у загальному порядку.

Щодо земель водного фонду у зв’язку із закінченням строку дії договору оренди 31.07.2017 р. сума сільгоспЄП за 3 квартал буде розрахована виходячи з 31 дня користування ділянкою. Тобто, сума сільгоспЄП за 3 квартал складе: 10 га х 28623,36 грн. х 2,43 % х 31 дн. : 92 дн. х 50 % = 1171,85 грн. Податок за 4 квартал підприємство не сплачує.

Зважаючи на липневі зміни, платникові сільгоспЄП належить уточнити суму раніше задекларованих на 2017 рік податкових зобов’язань з ЄП групи 4, подавши дві УД — «06. Уточнюючу звітну» і «03. Уточнюючу загальну», заповнені таким чином (див. с. 43). При цьому в графі «починаючи з» поля 1 загальної частини таких УД треба вказати дату «земельної» події, що відбулася першою, тобто в цьому разі «починаючи з 17.07».

Як бачите, після уточнення податкових зобов’язань платникові сільгоспЄП у 2017 році (графа 6 рядка 3 УД) доведеться сплатити меншу суму податку — 47276,31 грн. (а не 50670,91 грн., як це було задекларовано спочатку). Відповідне зменшення податкових зобов’язань (з липня по грудень 2017 року на загальну суму 3394,60 грн. = = 50670,91 грн. – 47276,31 грн.) в УД відображено в рядку 6.

Заповнену таким чином УД, яка коригує податкові зобов’язання платника сільгоспЄП починаючи з липня 2017 року, йому належить подати впродовж 20 календарних днів, що йдуть за останнім календарним днем кварталу, у якому сталися зміни, тобто не пізніше 20 жовтня 2017 року.

Відповідно, відкориговані податкові зобов’язання за сільгоспЄП підприємству належить сплачувати в новому розмірі (тобто за даними рядка 3 УД), упродовж 30 календарних днів, що йдуть за останнім календарним днем звітного кварталу (тобто, не пізніше 30 жовтня 2017 року та 30 січня 2018 року).