Вы знаете, что за работниками, которые были призваны или поступили на военную службу, работодатели обяаны сохранять место работы, должность и средний заработок согласно ст. 119 КЗоТ.

В табеле учета рабочего времени неотработанное время в связи с военной службой отражают буквенным кодом «ІН» (цифровым кодом «22»).

Среднедневную зарплату рассчитывают исходя из выплат за последние 2 календарных месяца работы, предшествующих началу военной службы

То есть все дни службы «солдата предприятия» оплачивают исходя из одной среднедневной зарплаты, рассчитанной по Порядку № 100*. Ежемесячно рассчитывать новую среднедневную зарплату не нужно.

* Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

Вместе с тем если в период военной службы «солдата предприятия» ему была повышена тарифная ставка (оклад), его среднедневную зарплату необходимо откорректировать на коэффициент повышения, применение которого предусмотрено п. 10 Порядка № 100. По такому откорректированному заработку оплачивают рабочие дни, пропущенные в связи с военной службой, начиная со дня повышения тарифной ставки (оклада) (см. письмо Минсоцполитики от 11.01.2016 г. № 11/13/84-16).

Какой вывод из этого следует?

Если вы в январе 2017 года оклад (тарифную ставку):

— повышали вашему «солдату предприятия», то рассчитайте коэффициент корректировки и пересчитайте сумму среднедневной зарплаты. В этом случае дни, не отработанные в январе 2017 года в связи с военной службой, оплачивайте исходя из откорректированной среднедневной;

— не повышали, поскольку он и раньше был выше минимального оклада (тарифной ставки), либо повышали, но с учетом финансовых возможностей вашего предприятия коэффициент корректировки был понижен настолько, что его величина не влияет на среднедневную зарплату, дни, не отработанные в январе 2017 года в связи со службой, оплачивайте исходя из среднедневной зарплаты 65,79 грн.

Важно!

Даже если сумма заработка «солдата предприятия», начисленного ему за месяц, который он не отработал полностью в связи с военной службой, окажется ниже «минималки» (3200 грн.), рассчитывать и начислять ему «трудовую» доплату до уровня минзарплаты не нужно

Дело в том, что зарплату в размере не ниже «минималки» начисляют работникам, выполнившим месячную норму труда. Это прямо указано в ст. 31 Закона Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР. Если же работник не выполнил месячную (часовую) норму труда, минимальная заработная плата рассчитывается пропорционально выполненной норме труда.

Следовательно, если работник в месяце, за который начисляется зарплата, фактически не отработал ни одного дня (часа), доплату до «минималки» по нему не рассчитывают.

Важно! Даже если зарплата за месяц «солдата предприятия» окажется ниже либо равна минимальному размеру зарплаты, дающей право на налоговую социальную льготу (в 2017 году в общем случае — 2240 грн.), такую льготу к его зарплате применять нельзя!

Почему? Все просто. Подпункт 169.2.3 НКУ запрещает применять налоговую социальную льготу к зарплате работника, которую он одновременно получает с доходами в виде денежного либо имущественного (вещевого) обеспечения военнослужащих, которые выплачиваются из бюджета.

Теперь пару слов насчет требования об уплате ЕСВ с МЗП. Его выполняем по всем работникам, которые работают у данного работодателя по основному месту работы и на базу начисления ЕСВ которых начисляют ЕСВ по ставке 22 %. Поскольку «солдат предприятия» весь месяц находился с работодателем в трудовых отношениях и ему за этот месяц начислен доход, который входит в базу начисления ЕСВ (средний заработок), необходимо выполнить требование об уплате ЕСВ с МЗП.

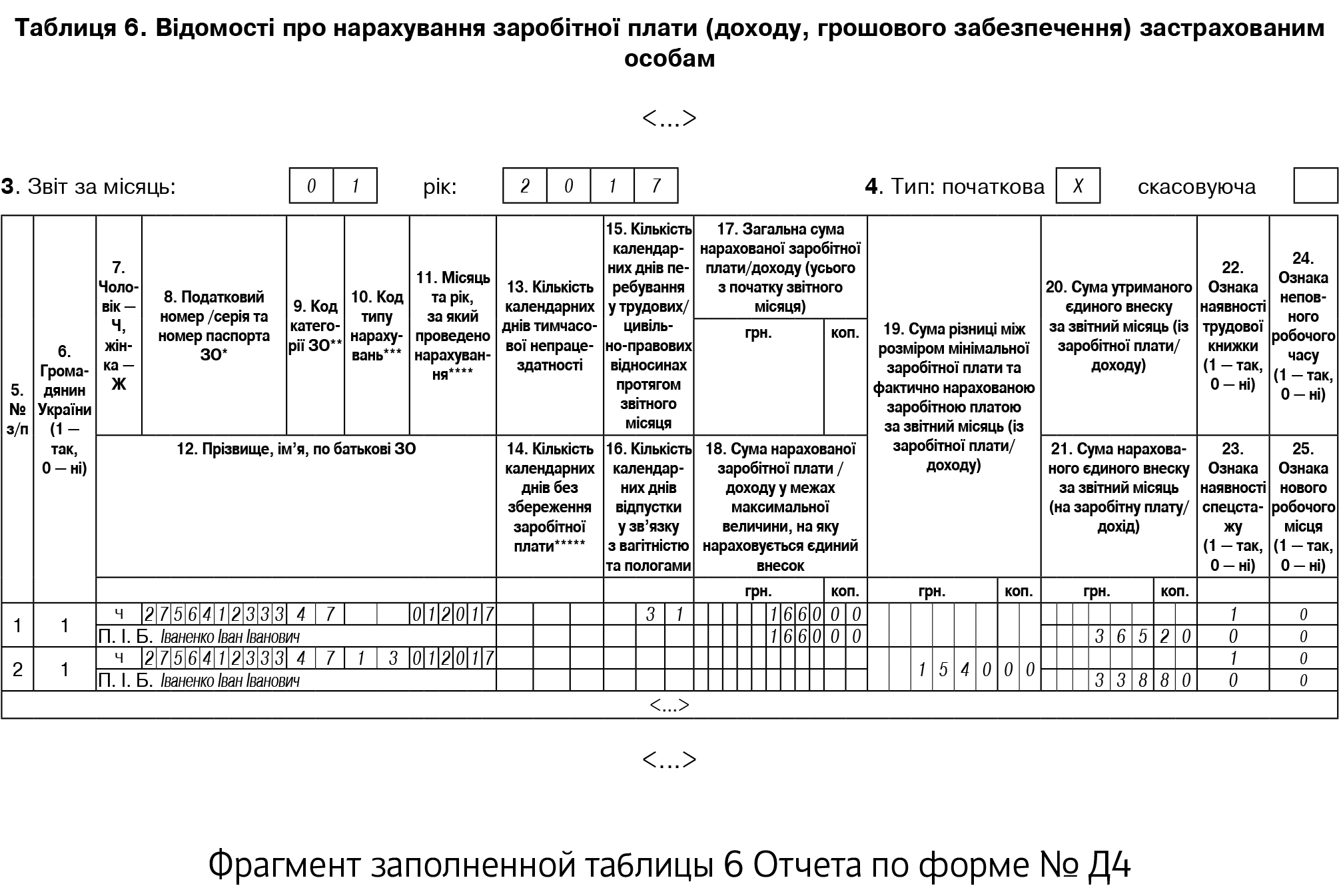

Допустим, что в январе 2017 года «солдату предприятия» поднимали оклад. Размер среднедневной зарплаты с учетом корректировки равен 83 грн. Сумма зарплаты за январь 2017 года равна 1660 грн. Поскольку ее величина ниже минимальной зарплаты, установленной на январь 2017 года (3200 грн.), на разницу между этими двумя величинами (1540 грн.) доначисляем ЕСВ.

Сумма ЕСВ, начисленная на:

— фактическую зарплату работника — 365,20 грн. (1660 грн. х 22 % : 100 %);

— разницу — 338,80 грн. (1540 грн. х 22 % : 100 %).

Приведем фрагмент заполненной таблицы 6 Отчета по форме № Д4 с данными на этого работника.