Ви знаєте, що за працівниками, які були призвані або поступили на військову службу, працедавці зобов’язані зберігати місце роботи, посаду і середній заробіток згідно зі ст. 119 КЗпП.

У табелі обліку робочого часу невідпрацьований час у зв’язку з військовою службою відображають буквеним кодом «ІН» (цифровим кодом «22»).

Середньоденну зарплату розраховують виходячи з виплат за останні 2 календарні місяці роботи, що передують початку військової служби

Тобто усі дні служби «солдата підприємства» оплачують виходячи з однієї середньоденної зарплати, розрахованої згідно з Порядком № 100*. Щомісячно розраховувати нову середньоденну зарплату не треба.

* Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Разом з тим, якщо в період військової служби «солдата підприємства» йому була підвищена тарифна ставка (оклад), його середньоденну зарплату необхідно відкоригувати на коефіцієнт підвищення, застосування якого передбачене п. 10 Порядку № 100. За таким відкоригованим заробітком оплачують робочі дні, пропущені у зв’язку з військовою службою, починаючи з дня підвищення тарифної ставки (окладу) (див. лист Мінсоцполітики від 11.01.2016 р. № 11/13/84-16).

Який з цього висновок?

Якщо ви в січні 2017 року оклад (тарифну ставку):

— підвищували вашому «солдатові підприємства», то обчисліть коефіцієнт коригування і перерахуйте суму середньоденної зарплати. В цьому випадку дні, не відпрацьовані в січні 2017 року у зв’язку з військовою службою, оплачуйте виходячи з відкоригованої середньоденної;

— не підвищували, оскільки він і раніше був вищим за мінімальний оклад (тарифну ставку), або підвищували, але з урахуванням фінансових можливостей вашого підприємства коефіцієнт коригування був знижений настільки, що його величина не впливає на середньоденну зарплату, дні, не відпрацьовані в січні 2017 року у зв’язку із службою, оплачуйте виходячи із середньоденної зарплати 65,79 грн.

Важливо!

Навіть якщо сума заробітку «солдата підприємства», нарахованого йому за місяць, який він не відпрацював повністю у зв’язку з військовою службою, виявиться нижчою за «мінімалку» (3200 грн.), розраховувати і нараховувати йому «трудову» доплату до рівня мінзарплати не треба!

Річ у тім, що зарплату в розмірі не нижче «мінімалки» нараховують працівникам, які виконали місячну норму праці (див. ст. 31 Закону України «Про оплату праці» від 24.03.95 р. № 108/95-ВР.

Оскільки працівник в місяці, за який нараховується зарплата, фактично не відпрацював жодного дня (години), доплату до «мінімалки» йому не розраховують.

Важливо! Навіть якщо зарплата за місяць «солдата підприємства» виявиться нижчою або дорівнюватиме мінімальному розміру зарплати, що надає право на податкову соціальну пільгу (у 2017 році в загальному випадку — 2240 грн.), таку пільгу до його зарплати застосовувати не можна!

Чому? Усе просто. Підпункт 169.2.3 ПКУ забороняє застосовувати податкову соціальну пільгу до зарплати працівника, яку він одночасно отримує з доходами у вигляді грошового або майнового (речового) забезпечення військовослужбовців, які виплачуються з бюджету.

Тепер пару слів щодо вимоги про сплату ЄСВ з МЗП. Її виконуємо по усіх працівниках, які працюють у цього працедавця за основним місцем роботи і на базу нарахування ЄСВ яких нараховують ЄСВ за ставкою 22 %. Оскільки «солдат підприємства» увесь місяць знаходився з працедавцем у трудових відносинах і йому за цей місяць нарахований дохід, який входить у базу нарахування ЄСВ (середній заробіток), необхідно виконати вимогу про сплату ЄСВ з МЗП.

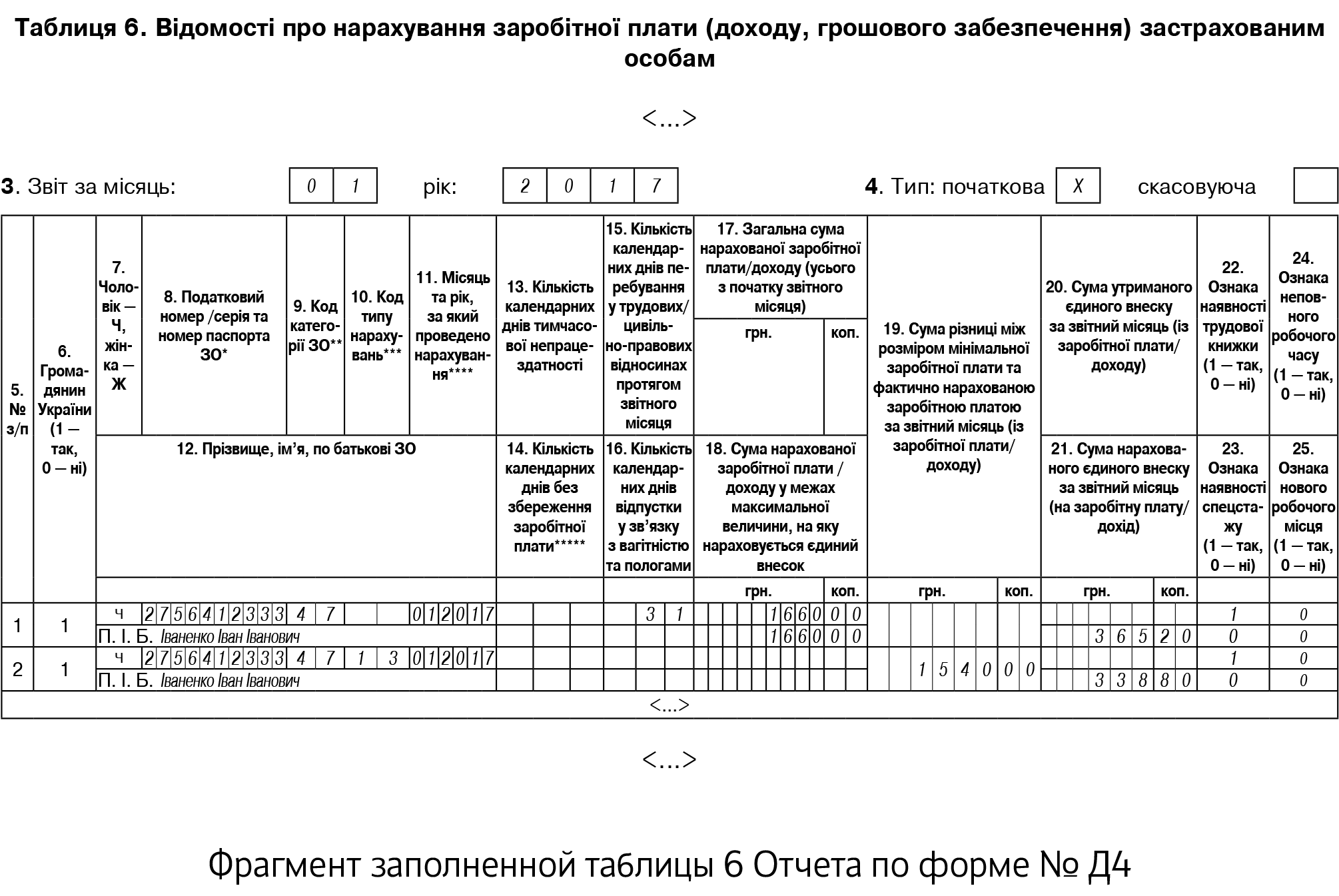

Припустимо, що в січні 2017 року «солдатові підприємства» піднімали оклад. Розмір середньоденної зарплати з урахуванням коригування становить 83 грн. Сума зарплати за січень 2017 року дорівнює 1660 грн. Оскільки її величина нижче мінімальної зарплати, встановленої на січень 2017 року (3200 грн.), на різницю між цими двома величинами (1540 грн.) донараховуємо ЄСВ.

Сума ЄСВ, нарахована на:

— фактичну зарплату працівника — 365,20 грн. (1660 грн. х 22 % : 100 %);

— різницю — 338,80 грн. (1540 грн. х 22 % : 100 %).

Приведемо фрагмент заповненої таблиці 6 Звіту за формою № Д4 з даними на цього працівника.