Действительно, благодаря изменениям, внесенным Законом № 1989 в абзац третий п. 1 разд. II Закона № 1797*, налоговые агенты — неплательщики налога на прибыль, ИСИ и нерезиденты получили возможность облагать начисленные с 01.01.2017 г. доходы в виде дивидендов НДФЛ по ставке 9 %.

* Законы Украины от 23.03.2017 г. № 1989-VIII и от 21.12.2016 г. № 1797-VIII соответственно.

Причем, поскольку Закон № 1989 вступил в силу с 15.04.2017 г., а применяется к налоговым периодам начиная с 01.01.2017 г., на практике возникли ситуации, аналогичные описанной в вопросе.

В соответствии с п.п. 169.4.3 НКУ работодатель и/или налоговый агент имеет право осуществлять перерасчет сумм начисленных доходов, удержанного налога за любой период и в любых случаях для определения правильности налогообложения, независимо от того, имеет ли налогоплательщик право на применение налоговой социальной льготы.

Результаты перерасчета, в частности по начисленным доходам в виде дивидендов, отражаются налоговым агентом в Налоговом расчете по форме № 1ДФ, сформированном за тот отчетный квартал, в котором он был фактически осуществлен.

Таким образом, налоговый агент — плательщик ЕН, который удержал НДФЛ из суммы дивидендов по ставке 18 %, вправе во втором квартале 2017 года провести добровольный перерасчет и определить сумму излишне удержанного налога.

В бухучете сумму переплаты НДФЛ, подлежащую возврату учредителю, отразите так: Дт 671 — Кт 641/НДФЛ методом «красное сторно».

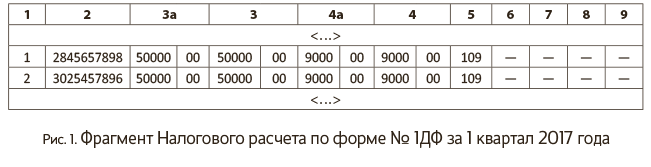

Пример. Предположим, что у предприятия — плательщика ЕН есть два учредителя, каждому из которых были начислены и выплачены в январе 2017 года дивиденды в сумме 50000 грн. (НДФЛ по ставке 18 % — 9000 грн.).

В Отчете по форме № 1ДФ за 1 квартал 2017 года предприятие отразило дивидендный доход учредителей так, как показано на рис. 1.

Во 2-м квартале 2017 года вступил в силу Закон № 1989 и предприятие получило возможность провести добровольный перерасчет, определить сумму излишне удержанного налога и отразить результат перерасчета в Налоговом расчете.

Допустим, что в июне 2017 года предприятие провело по учредителям добровольный перерасчет по НДФЛ за период январь — июнь 2017 года. В ходе перерасчета была выявлена переплата по НДФЛ в сумме 4500 грн. по каждому из учредителей.

Результат перерасчета будет отражен в форме № 1ДФ за 2 квартал 2017 года так, как показано на рис. 2.

Важно!

Подавать уточняющий Налоговый расчет за 1 квартал 2017 года в данном случае не нужно