Не учли «старые» переплаты

Вспомните остатки ошибочно/излишне уплаченных денежных обязательств по НДС, зависшие на 01.07.2015 г. В соответствии с п.п. 3 п. 34 подразд. 2 разд. ХХ НКУ остатки переплат и/или излишне уплаченных денежных обязательств по НДС, образовавшиеся у плательщиков на 01.07.2015 г., должны были:

— засчитаться при уплате налога за июнь/II квартал 2015 года,

— если переплат оказалось больше, чем налога за июнь /II квартал (или июнь/II квартал вообще был отрицательным), то «несыгравший» остаток переплат нужно было перенести в стр. 20.2 декларации за июль/III квартал 2015 года.

Из интегрированной карточки эти переплаты исключили, так что вернуть их как переплату на текущий счет невозможно.

Причем, как поясняли на тот момент налоговики, такие остатки «старых» переплат можно учитывать (!) только в уменьшение налога, подлежащего уплате. Заявлять их сумму к бюджетному возмещению, в том числе и деньгами на расчетный счет, нельзя (см. письмо ГФСУ от 22.06.2015 г. № 22408/7/99-99-19-03-01-17 // «Налоги и бухгалтерский учет», 2015, № 53, с. 3 и № 54, с. 5).

Важно! Такой порядок учета остатка переплат носит обязательный характер, поэтому, не закинув свои остатки переплат в стр. 20.2 декларации по НДС за июль 2015 года, вы допустили ошибку, т. е. неверно заполнили декларацию за июль 2015 года.

Как быть тем, кто не включил их в декларацию за июль 2015 года? Куда теперь эти остатки пристроить? Как исправить ситуацию?

Сразу скажем: зависшие переплаты можно «вернуть» только в июльскую декларацию через УР, увеличив ОЗ. На этом настаивают и налоговики (см. письмо ГФСУ от 25.05.2016 г. № 11349/6/99-99-15-03-02-15). Для этого к декларации за июль 2015 года необходимо подать УР. Учтите: форма декларации и УР с того периода менялась неоднократно, так что для этого в УР придется подбирать «нужные» строки (подсказку см. на с. 14 этого номера).

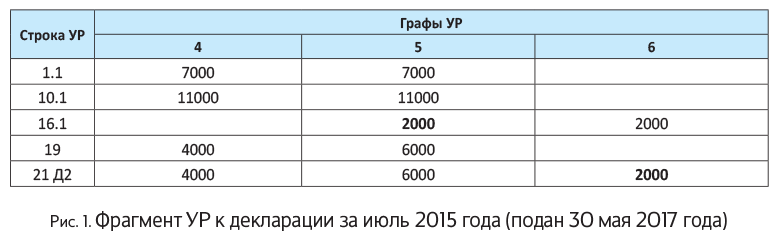

Подаем УР. В графе 4 УР к декларации за июль 2015 года зафиксируйте данные всех заполненных строк ошибочной декларации за июль 2015 года (без учета забытой «переплаты»). Графу 5 УР сформируйте уже с суммой «переплаты». Как мы уже сказали, сумму «переплаты» вы должны были заявить в стр. 20.2. Учтите! Данные строки 20.2 июльской декларации в этом же периоде могли повлиять на положительное значение по стр. 18 декларации (разницу между НО и НК периода)/или зайти в строку 21 переходящего ОЗ. Поэтому корректировку строки 20.2 проводим в близкой по смыслу строке 16.1 УР. В графе 6 строки 16.1 как раз и появится сумма неучтенных «переплат».

Если в корректируемой июльской декларации был отражен отрицательный НДС (обязательства отсутствуют), то сумма неотраженной «переплаты» появится в графе 6 стр. 19 и в стр. 21 УР (см. рис. 1 на с. 37).

Кроме того, вместе с УР следует подать и уточняющее приложение Д2 к декларации за июль 2015 года, составленное на сумму корректировки. То есть в табл. 1 уточняющего приложения Д2 нужно указатьсумму неучтенной переплаты в графе 4 по строке «Залишок суми помилково та/або надміру сплачених грошових зобов’язань...» приложения Д2 (напомним, она не должна участвовать в бюджетном возмещении) и строке «усього» .

Куда переносим данные из УР. Далее действуйте в соответствии с правилами, прописанными в п. 5 и 6 разд. VI Порядка № 21, и проверьте:

Ситуация 1. Если во всех последующих периодах (внимание (!): проверить нужно абсолютно все периоды до периода подачи УР, т. е. начиная с декларации за август 2015 года и заканчивая декларацией за апрель 2017 года) у вас значился перетекающий «минус», то всю сумму из стр. 21 по графе 6 УР смело перенесите в строку 16.2 декларации за период, в котором подан УР (декларации за май 2017 года).

При этом по итогам мая ее неперекрытый остаток обязательно запишите в строку «Залишок суми помилково та/або надміру сплачених грошових зобов’язань...» приложения Д2 (напомним, он не должен участвовать в бюджетном возмещении);

Как заполнить текущую декларацию, см. ниже на рис. 2.

Ситуация 2. Если в каком-либо из последующих периодов возник НДС к уплате (была заполнена строка 25.1 или 18.1), то к декларации того периода, в котором он впервые появился, придется также подать УР.

Как заполнить такой «последующий» УР? Ничего сложного. По графе 4 в этом УР поставьте все данные исправляемой декларации. А вот по графе 5 в строку 16.1 УР перенесите всю сумму из стр. 21 по графе 6 УР к декларации за июль 2015 года. В связи с этим сумма переплаты со знаком «минус» появится в стр. 18 графы 6 УР и будет учтена в интегрированной карточке как переплата.

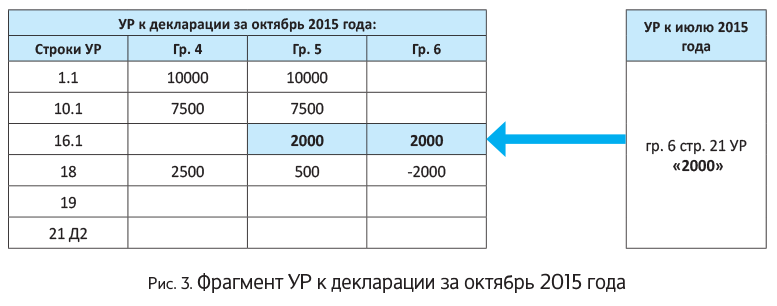

Допустим, в декларации за октябрь 2015 года у предприятия был НДС к уплате — 2000 грн. Тогда, исправив декларацию за июль 2015 года, плательщику придется подать УР и к декларации за октябрь 2015 года (см. рис. 3 на с. 38) .

Восстанавливаем «вырезанное» возмещение

Внимание всем держателям НУР по форме «В2», полученных за занижение суммы бюджетного возмещения (завышение отрицательного значения) еще до 01.02.2015 г. Напомним: в то время бюджетное возмещение было не правом, а обязанностью налогоплательщика. Считалось, что плательщик добровольно отказывается от бюджетного возмещения по оплаченному отрицательному значению. Плательщику нужно было на эту сумму: уменьшить значение стр. 24 путем ее отражения со знаком «-» в стр. 21.3 старой формы декларации по НДС. Далее сумма из НУР по форме «В2« переносилась в карточку лицевого счета и в дальнейшем принимала участие в погашении сумм налога.

С 01.02.2015 г. суммы, начисленные согласно НУР по форме «В2» и не погашенные положительными начислениями по состоянию на 01.02.2015 г., нужно было вернуть в февральскую декларацию по НДС: отразить в разд. IV и в гр. 4 таблицы 1 приложения Д2 к декларации за февраль 2015 года.

Далее плательщик мог воспользоваться «вырезанной» суммой возмещения, вернувшейся в февральскую декларацию согласно п. 33 подразд. 2 разд. ХХ НКУ. Причем те, кто не пустил в дело суммы «вырезанного» возмещения из НУР по форме «В2», в июле 2015 года должны были обязательно их использовать.

Напомним: в декларации за июль 2015 года налогоплательщики (!) обязаны были увеличить налоговый кредит, в частности, на сумму непогашенного отрицательного значения предыдущих периодов. Такое значение переносилось в стр. 20.2 раздела III декларации за июль 2015 года из стр. 31 раздела IV декларации за июнь 2015 года.

Забыв о суммах, указанных в НУР «В2», вы фактически допустили ошибку в декларации за июль 2015 года. Заниженной оказалась стр. 20.2

Чтобы исправить ошибку, к декларации за июль 2015 года необходимо подать УР.

Подаем УР. В графе 4 УР к декларации за июль 2015 года зафиксируйте данные всех заполненных строк ошибочной декларации за июль 2015 года (без учета забытого «вырезанного» возмещения).

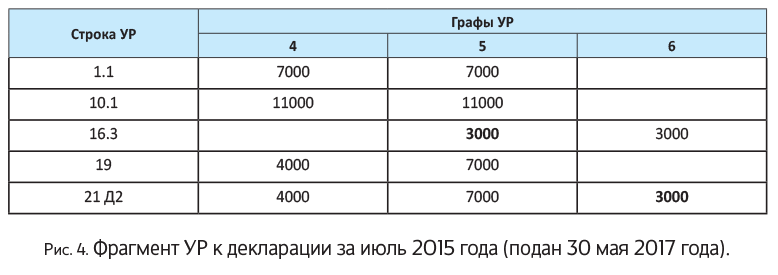

Графу 5 УР сформируйте уже с суммой «потерянного» возмещения. Его вы должны были заявить в стр. 20.2 декларации. В новом УР этой строки нет, поэтому корректировку строки 20.2 проводим в близкой по смыслу строке 16.3 УР (поскольку эта сумма появилась в результате проверки контролирующего органа).

Учтите! Данные строки 20.2 июльской декларации в этом же периоде могли повлиять на положительное значение по стр. 18 декларации (разницу между НО и НК периода)/или зайти в строку 21 переходящего ОЗ.

Если в корректируемой июльской декларации был отражен отрицательный НДС (обязательства отсутствуют), то забытая сумма из «В2» (например, 3000 грн.) появится в графе 6 стр. 19 и в стр. 21 УР (см. рис. 4 на с. 39).

Так как в результате исправления увеличился показатель стр. 21 УР, то необходимо подать и уточняющее приложение Д2 к декларации за июль 2015 года, составленное на сумму корректировки. То есть в табл. 1 уточняющего приложения Д2 в гр. 2 и 3 — указать период, в котором возникло отрицательное значение, — «07.2015»; в гр. 4 — сумму добавившегося отрицательного значения (не забывайте, что оно оплаченное, так что может в дальнейшем поучаствовать в бюджетном возмещении). Кроме того, сумму восстановленного ОЗ следует показать по строке «усього».

Куда переносим данные из УР. Далее действуйте в соответствии с правилами, прописанными в пп. 5 и 6 разд. VI Порядка № 21, и проверьте:

— если во всех последующих периодах (внимание (!): проверить нужно абсолютно все периоды до периода подачи УР, т. е. начиная с декларации за август 2015 года и заканчивая последней поданной декларацией) у вас значился перетекающий «минус», то

всю сумму из стр. 21 по графе 6 УР смело перенесите в строку 16.2 декларации за период, в котором вы подаете УР (декларации за май 2017 года)

— если ошибка июля в дальнейшем повлияла (!) на расчеты с бюджетом, т. е. в каком-либо из последующих периодов возник НДС к уплате (была заполнена строка 25.1 или 18), то

к декларации того периода, в котором он впервые появился, придется также подать УР

Как заполнить такой «последующий» УР? Ничего сложного. По графе 4 в этом УР поставьте все данные исправляемой декларации. А вот по графе 5 в строку 16.1 УР перенесите всю сумму из стр. 21 по графе 6 УР к декларации за июль 2015 года. В связи с этим сумма переплаты со знаком «минус» появится в стр. 18 графы 6 УР и будет учтена в интегрированной карточке как переплата.

Единственный минус — при исправлении деклараций за июль 2015 года налоговики отказывают в увеличении лимита по УР, хотя в июле 2015 года суммы такого отрицательного значения увеличивали лимит регистрации налоговых накладных.

выводы

- Тем, кто в декларации за июль 2015 года не увеличил свой налоговый кредит на «переходные» суммы (остатки переплат/непогашенное «старое» отрицательное значение), должны к такой декларации подать УР.

- Для исправления ошибок в отрицательном значении важно проследить дальнейшую судьбу ошибки — выяснить, повлияла ли она на расчеты с бюджетом в следующих периодах.