Не врахували «старі» переплати

Пригадайте залишки помилково/надміру сплачених грошових зобов’язань з ПДВ, що зависли на 01.07.2015 р. Відповідно до п.п. 3 п. 34 підрозд. 2 розд. ХХ ПКУ залишки переплат та/або надміру сплачених грошових зобов’язань з ПДВ, що утворилися у платників на 01.07.2015 р., повинні були:

— зарахуватися при сплаті податку за червень/II квартал 2015 року;

— якщо переплат виявилося більше, ніж податку за червень/II квартал (або червень/II квартал узагалі був від’ємним), то залишок переплат, що не «зіграв», потрібно було перенести до ряд. 20.2 декларації за липень/III квартал 2015 року.

З інтегрованої картки ці переплати виключили, так що повернути їх як переплату на поточний рахунок неможливо.

Причому, як пояснювали на той момент податківці, такі залишки «старих» переплат можна враховувати (!) тільки у зменшення податку, що підлягає сплаті. Заявляти їх суму до бюджетного відшкодування, у тому числі і грошима на розрахунковий рахунок, не можна (див. лист ДФСУ від 22.06.2015 р. № 22408/7/99-99-19-03-01-17 // «Податки та бухгалтерський облік», 2015, № 53, с. 3 і № 54, с. 5).

Важливо! Такий порядок обліку залишку переплат має обов’язковий характер, тому, не закинувши свої залишки переплат у ряд. 20.2 декларації з ПДВ за липень 2015 року, ви допустили помилку, тобто неправильно заповнили декларацію за липень 2015 року.

Як бути тим, хто не включив їх до декларації за липень 2015 року. Куди тепер ці залишки прилаштувати? Як виправити ситуацію?

Одразу зазначимо, завислі переплати можна «повернути» тільки до липневої декларації через УР, збільшивши від'ємне значення (ВЗ). На такому наполягають і податківці (див. лист ДФСУ від 25.05.2016 р. № 11349/6/99-99-15-03-02-15). Для цього до декларації за липень 2015 року необхідно подати УР. Проте форма декларації і УР з того періоду змінювалася неодноразово, і щоб потрапити до УР, доведеться підбирати «потрібні» рядки (підказку див. на с. 14 цього номера).

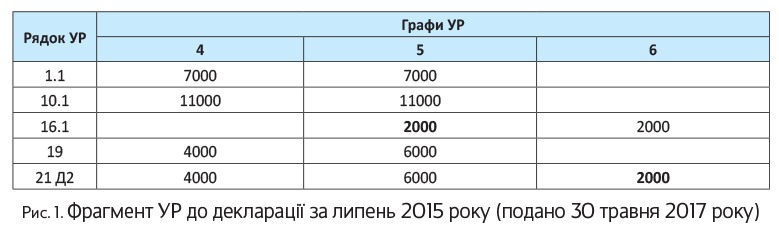

Подаємо УР. У гр. 4 УР до декларації за липень 2015 року зафіксуйте дані всіх заповнених рядків помилкової декларації за липень 2015 року (без урахування забутої «переплати»). Графу 5 УР сформуйте вже із сумою «переплати». Як ми вже зазначили, суму «переплати» ви повинні були заявити в ряд. 20.2. Важливо! Дані ряд. 20.2 липневої декларації в цьому ж періоді могли вплинути на позитивне значення за ряд. 18 декларації (різницю між ПЗ і ПК періоду) /або зайти до ряд. 21 перехідного ВЗ. Тому в УР коригування ряд. 20.2 проводимо в близькому за суттю ряд. 16.1 УР. У гр. 6 ряд. 16.1 саме і з’явиться сума неврахованих «переплат».

Якщо в коригованій липневій декларації було відображено від’ємний ПДВ (зобов’язання відсутні), то сума невідображеної «переплати» з’явиться у гр. 6 ряд. 19 і в ряд. 21 УР (див. рис. 1 на с. 37).

Крім того, разом з УР слід подати й уточнюючий додаток Д2 до декларації за липень 2015 року, складений на суму коригування. Тобто в табл. 1 уточнюючого додатка Д2 суму неврахованої переплати потрібно зазначити у гр. 4 за рядком «Залишок суми помилково та/або надміру сплачених грошових зобов’язань...» додатка Д2 (нагадаємо, вона не повинна брати участі в бюджетному відшкодуванні) і рядка «усього».

Куди переносимо дані з УР. Далі дійте відповідно до правил, прописаних у п. 5 і 6 розд. VI Порядку № 21, і перевірте:

Ситуація 1. Якщо в усіх подальших періодах (увага (!): перевірити потрібно абсолютно всі періоди до періоду подання УР, тобто починаючи з декларації за серпня 2015 року і закінчуючи декларацією за квітень 2017 року) у вас значився «мінус», що перетікає, то всю суму із ряд. 21 за гр. 6 УР сміливо перенесіть до ряд. 16.2 декларації за період, у якому подали УР (у цьому випадку — травень 2017 року).

При цьому за підсумками травня її неперекритий залишок обов’язково запишіть до рядка «Залишок суми помилково та/або надміру сплачених грошових зобов’язань...» додатка Д2 (нагадаємо, він не повинен брати участь у бюджетному відшкодуванні).

Як заповнити поточну декларацію, див. рис. 2.

Ситуація 2. Якщо в будь-якому з подальших періодів виник ПДВ до сплати (були заповнені рядок 25.1 або 18.1), то до декларації того періоду, у якому він уперше з’явився, доведеться так само подати УР.

Як заповнити такий «подальший» УР? Нічого складного. За гр. 4 у цьому УР поставте всі дані декларації, що виправляється. А от за гр. 5 у ряд. 16.1 УР перенесіть усю суму із ряд. 21 за гр. 6 УР до декларації за липень 2015 року. У зв’язку з цим сума переплати із знаком «мінус» з’явиться в ряд. 18 гр. 6 УР і буде врахована в інтегрованій картці як переплата.

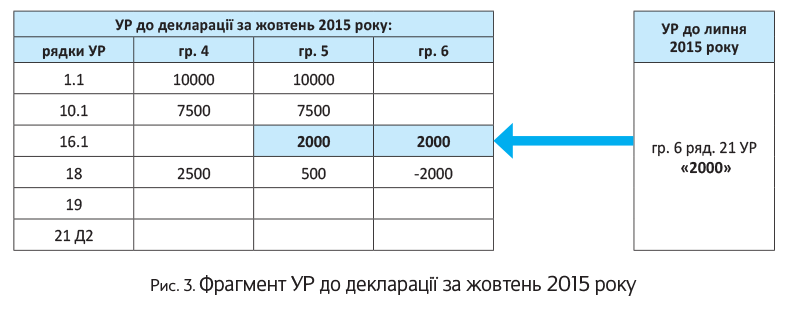

Так, припустимо, у декларації за жовтень 2015 року в підприємства був ПДВ до сплати — 2000 грн. Тоді, виправивши декларацію за липень 2015 року, платнику доведеться подати УР і до декларації за жовтень 2015 року (див. рис. 3 на с. 38).

Відновлюємо «вирізане» відшкодування

Увага всім держателям ППР за формою «В2», отриманого за заниження суми бюджетного відшкодування (завищення від’ємного значення) ще до 01.02.2015 р.! Нагадаємо: тоді бюджетне відшкодування було не правом, а обов’язком платника податків. Вважалося, що платник добровільно відмовляється від бюджетного відшкодування за сплаченим від’ємним значенням. Платнику потрібно було на цю суму зменшити значення ряд. 24 шляхом його відображення із знаком «-» у ряд. 21 старої форми декларації з ПДВ. Далі сума з ППР за формою «В2» переносилася до картки особового рахунка і надалі брала участь у погашенні сум податку.

З 01.02.2015 р. суми, нараховані згідно з ППР за формою «В2» і не погашені позитивними нарахуваннями станом на 01.02.2015 р., потрібно було повернути до лютневої декларації з ПДВ: відобразити в розд. IV і в гр. 4 табл. 1 додатка Д2 до декларації за лютий 2015 року.

Далі платник міг скористатися «вирізаною» сумою відшкодування, що повернулася до лютневої декларації згідно з п. 33 підрозд. 2 розд. ХХ ПКУ. Причому ті, хто не пустив у хід суми вирізаного відшкодування з ППР за формою «В2», у липні 2015 року повинні були обов’язково їх використати.

Нагадаємо: у декларації за липень 2015 року платники (!) податків зобов’язані були збільшити ПК, зокрема, на суму непогашеного від’ємного значення попередніх періодів. Таке значення переносилося до ряд. 20.2 розд. III декларації за липень 2015 року із ряд. 31 розд. IV декларації за червень 2015 року.

Забувши про суми, зазначені в ППР «В2», ви фактично допустили помилку в декларації за липень 2015 року. Заниженим виявився ряд. 20.2

Щоб виправити помилку до декларації за липень 2015 року, необхідно подати УР.

Подаємо УР. У гр. 4 УР до декларації за липень 2015 року зафіксуйте дані всіх заповнених рядків помилкової декларації за липень 2015 року (без урахування забутого «вирізаного» відшкодування).

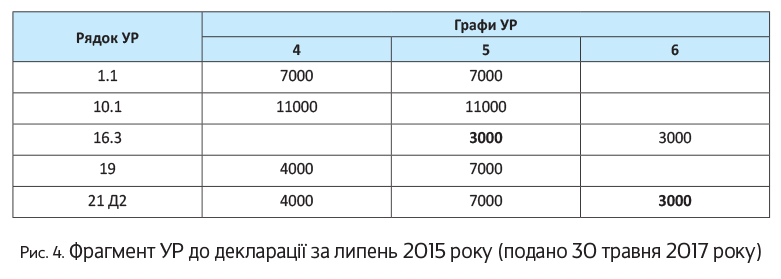

Графу 5 УР сформуйте вже із сумою «втраченого» відшкодування. Його ви повинні були заявити в ряд. 20.2 декларації. У новому УР цього рядка немає, тому коригування ряд. 20.2 проводимо у близькому за суттю ряд. 16.3 УР (оскільки ця сума з’явилася в результаті перевірки контролюючого органу).

Урахуйте! Дані ряд. 20.2 липневої декларації в цьому ж періоді могли вплинути на додатне значення за ряд. 18 декларації (різницю між ПЗ і ПК періоду) / або зайти в ряд. 21 перехідного ВЗ.

Якщо в коригованій липневій декларації було відображено від’ємний ПДВ (зобов’язання відсутні), то забута сума з «В2» (наприклад, 3000 грн.) з’явиться у гр. 6 ряд. 19 і в ряд. 21 УР (див. рис. 4).

Оскільки в результаті виправлення збільшився показник ряд. 21 УР, то необхідно подати й уточнюючий додаток Д2 до декларації за липень 2015 року, складений на суму коригування. Тобто в табл. 1 уточнюючого додатка Д2 у гр. 2 і 3 зазначити період, у якому виникло від’ємне значення «07.2015»; у гр. 4 — суму від’ємного значення, що додалося (не забувайте, що воно оплачене, так що може надалі взяти участь у бюджетному відшкодуванні). Крім того, суму відновленого ВЗ слід показати за рядком «усього».

Куди переносимо дані з УР. Далі дійте відповідно до правил, прописаних у п. 5 і 6 розд. VI Порядку № 21, і перевірте:

— якщо в усіх подальших періодах (увага (!): перевірити потрібно абсолютно всі періоди до періоду подання УР, тобто починаючи з декларації за серпень 2015 року і закінчуючи останньою поданою декларацією) у вас значився «мінус», що перетікає, то

всю суму із ряд. 21 за гр. 6 УР сміливо перенесіть у ряд. 16.2 декларації за період, у якому ви подаєте УР (декларацію за травень 2017 року)

— якщо помилка липня надалі вплинула (!) на розрахунки з бюджетом, тобто в будь-якому з подальших періодів виник ПДВ до сплати (було заповнено ряд. 25.1 або 18), то

до декларації того періоду, у якому він уперше з’явився, доведеться так само подати УР

Як заповнити такий «подальший» УР? Нічого складного. За гр. 4 в цьому УР поставте всі дані декларації, що виправляється. А от за гр. 5 до ряд. 16.1 УР перенесіть усю суму із ряд. 21 за гр. 6 УР до декларації за липень 2015 року. У зв’язку з цим сума переплати зі знаком «мінус» опиниться у ряд. 18 гр. 6 УР і буде врахована в інтегрованій картці як переплата.

Єдиний мінус: при виправленні декларацій за липень 2015 року податківці відмовляють у збільшенні ліміту за УР, хоча в липні 2015 року суми такого від’ємного значення мали збільшити ліміт реєстрації податкових накладних.

висновки

- Тим, хто в декларації за липень 2015 року не збільшив свій податковий кредит на «перехідні» суми (залишки переплат/непогашене «старе» від’ємне значення), повинні до такої декларації подати УР.

- Для виправлення помилок у від’ємному значенні важливо простежити подальшу долю помилки — з’ясувати, вплинула вона на розрахунки з бюджетом у наступних періодах чи ні.