Прежде всего несколько слов о самом РК.

Меняем цену/количество с помощью РК

Если по договору после предоплаты меняем цену и количество, то утрясти все перемены можно с помощью РК (п. 192.1 НКУ). А потому «обнулять» составленную по предоплате первую НН (к примеру, «уменьшающим» РК) и на отгрузку, скажем, оформлять новую НН не нужно. Тем более, что отгрузка — вообще второе из событий. Тогда как назначение НН — по первому событию (!) сопровождать каждую поставку. А в нашем случае поставка по договору всего одна. И под нее по предоплате (первому событию) уже была составлена (!) НН. Так что «плодить» НН не нужно, все решит РК.

О том, что в этом случае достаточно РК, твердят и налоговики

И разъясняют: если после предоплаты и составления НН происходит изменение цены/количества в рамках полученной суммы предоплаты, то продавец проводит все корректировки через РК к такой НН (БЗ 101.15). Правда, внимания заслуживают два момента.

Во-первых, дата составления РК. Выписывать РК налоговики советуют на дату отгрузки. Хотя, на наш взгляд, правильнее это сделать уже на дату подписания допсоглашения. То есть когда передоговорились о цене/количестве, а значит, появился повод скорректировать «предоплатную» НН. Поэтому, чтобы не возникало никаких вопросов, проще всего отгрузку и подписание допсоглашения оформить одним днем.

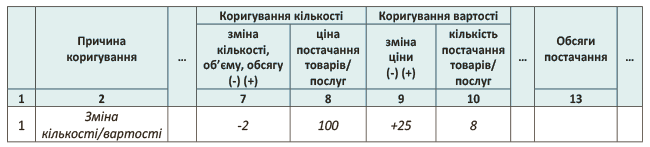

Во-вторых, заполнение РК. Рецепт от налоговиков на этот счет такой. Если одновременно по товару меняются цена/количество, РК заполняют на сумму разницы. При этом данные в РК вносят одной строкой, одновременно корректируя и изменение количества (гр. 7, 8 РК), и изменение цены (гр. 9, 10 РК), т. е. на «дельты». Проиллюстрируем на цифрах.

Допустим, совершили предоплату 1200 грн. (в том числе НДС — 200 грн.). А по допсоглашению цену/количество поменяли так:

Тогда РК контролеры предлагают заполнять одной строкой — на изменения количества/цены (см. рисунок):

Фрагмент раздела Б РК при одновременном изменении цены/количества

Как видим, в данном случае передоговоренности не повлияли на итоговую сумму договора. Ну а поскольку сумма компенсации не изменяется, РК оказался «невлияющим». Зарегистрировать его должен продавец (п. 192.1 НКУ). Вот с этим-то и произошла заминка. И прежде чем поговорить о покупателе, отметим еще одну деталь.

«Невлияющий» РК не отражают ни в Д1, ни в декларации

Хотя «под» изменение цены/количества в рассматриваемой ситуации и составляют «невлияющий» РК, изюминка вся в том, что ни продавцу, ни покупателю показывать его в декларации по НДС не нужно. Ведь сумма налоговых обязательств — НО (у продавца)/НК (у покупателя) — в итоге не меняется. Зачем же «нулевыми» данными засорять приложение Д1?

О том же говорят и контролеры. Если на основании РК объемы поставки и суммы НО/НК не изменяются, то оснований для заполнения строк декларации по НДС и приложения Д1 нет (БЗ 101.23). В общем,

ни в приложении Д1, ни в декларации такой «невлияющий» РК показывать не нужно

А значит, в НДС-отчетности он не оставит и следа. Так что для декларации, по сути, и не важно: зарегистрирован такой РК или не зарегистрирован. А сам РК необходим лишь для того, чтобы скорректировать данные НН об изменении цены/количества. То есть он служит своего рода дополнением НН.

Теперь о тревогах покупателя.

Что у покупателя?

Первое, что важно уяснить. По первому событию (предоплате) на основании НН покупатель отразил НК. Потом были передоговоренности. Однако из-за них «снимать» НК, показанный по первому событию (скажем, через уточняющий расчет), не нужно. Ведь первой по договору так и остается (!) предоплата. И под нее продавец законно выписал НН.

И даже с подписанием допсоглашения аванс как таковой «не отменился». А стороны лишь «переиграли» условия отгрузки, за которую этот платеж был совершен. В общем, предоплата как была первым событием по договору, так им и остается. Поэтому у покупателя нет оснований корректировать НК.

Да, и еще, на всякий случай, уточним.

НН, составленную по предоплате, нельзя считать «ошибочной»

Хотя в ней и содержатся другие данные о цене/количестве. Но ведь на дату предоплаты (первого события) были именно эти данные верны! Поскольку первоначально (на момент составления НН) договоренности были именно такими, просто потом их обоюдно скорректировали. Так что НН по предоплате — не «ошибочна». Поэтому также нет повода «снимать» НК, кивая на «ошибочность» НН. Повторим: НН в данном случае не ошибочна.

Тогда как все дальнейшие передоговоренности — это уже следующее событие (своего периода), случившееся после (!) составления НН. Оно не делает недействительной НН. Впрочем, переживания покупателя за свой НК понятны. Ведь для спокойствия ему нужна корректировка к ранее полученной НН. Поэтому он как никто другой заинтересован получить от продавца РК об изменении цены/количества.

И тут заметьте, что РК имеет «дату составления» и «дату регистрации». При этом дата составления жестко зафиксирована — с ней вариантов нет. То есть РК в любом случае нужно составить после передоговоренностей на дату подписания допсоглашения (на дату отгрузки — по версии налоговиков). И точка!

Тогда как дата регистрации РК так строго не очерчена и может быть любой (однако не позже 365 дней с даты составления РК). Причем заметьте, что НКУ не устанавливает обязанности зарегистрировать РК сиюминутно. Наоборот, для регистрации РК есть даже некоторое время (определенный срок). Ну а «по максимуму» на регистрацию РК отводится 365 дней. Ведь в п. 201.10 НКУ черным по белому написано: плательщик налога имеет право зарегистрировать НН и/или РК в ЕРНН в течение 365 календарных дней, следующих за датой возникновения налоговых обязательств, отраженных в соответствующих НН и/или РК.

Что это означает? Что запоздалая регистрация РК (в рамках 365 дней) — вещь целиком «законная». Хотя порой и штрафоопасная — возможны финсанкции за просрочку по «штрафной» ст. 1201 НКУ. Правда, считают их от суммы НДС в НН/РК, поэтому «невлияющим» РК штрафы не грозят.

Как видите, возможность запоздалой регистрации закреплена прямо в НКУ. Для покупателя, в свою очередь, это означает, что

дожидаться регистрации РК можно аж целых 365 дней с даты составления!

В общем, тут есть «резерв». Так что по-настоящему начинать переживать можно, лишь когда истекает 365-дневный срок, а продавец РК так и не зарегистрировал (хотя даже тогда можно во всем винить нерасторопного продавца и опираться на допсоглашение).

Ну посудите сами. Рассмотрим, как бы действовали, например, в похожей ситуации. Допустим, что товар отгрузили по одной цене (составлена НН), а дальше договорились цену увеличить (составлен «увеличивающий» РК) — так что в итоге покупатель заплатит больше. Теперь представим, что продавец запаздывает с регистрацией «увеличивающего» РК. Как в этом случае поступает покупатель? Он продолжает дожидаться регистрации РК (чтоб показать НК-прибавку). А вот НК, отраженный ранее в периоде первого события на основании НН, не трогает. И не беда, что цена в НН до получения РК значится другой. Ну не снимать же в самом деле НК, показанный по первому событию, из-за того, что цена в дальнейшем увеличилась? Поэтому в таком случае уже показанный НК «железно» остается, ну а его прибавку урегулирует РК.

А в нашем случае разница лишь в том, что РК вообще оказался «невлияющим». Поэтому никаких последствий в НДС-отчетности (увеличения/уменьшения НК) за собой не повлечет. И покупателю всего-навсего остается дожидаться от продавца зарегистрированного РК, который скорректирует данные НН, полученной ранее.

Хотя, конечно, желая поскорее получить РК, в запасе остается и «сердитый» вариант: «поябедничать» на продавца с помощью жалобы-приложения Д8 (подробнее о ней см. «Налоги и бухгалтерский учет», 2017, № 30, с. 43). Впрочем, так как РК в данном случае «невлияющий», зарегистрировать его продавцу не составит особого труда (лимит расходовать не нужно). Поэтому надеемся, что продавец с пониманием отнесется к просьбе на словах, и жаловаться на него вам не придется.

Впрочем, учтите: в обратной ситуации (в случае уменьшения цены) покупатель обязан (!) откорректировать (уменьшить) НК за соответствующий период независимо от факта регистрации РК в ЕРНН (п. 17 Порядка электронного администрирования НДС, утвержденного постановлением КМУ от 16.10.2014 г. № 569). Подробнее об НДС-корректировках см. «Налоги и бухгалтерский учет», 2017, № 30, с. 20.

выводы

- После предоплаты до отгрузки поменять цену/количество можно с помощью РК.

- «Невлияющий» РК (в котором сумма компенсации и сумма НДС не изменяются) стороны не отражают в НДС-отчетности: ни в декларации, ни в приложении Д1.

- На регистрацию РК «по максимуму» отводится 365 дней с даты составления, поэтому запоздалая регистрация РК — вещь допустимая.

- Переносить НК из-за запоздалой регистрации РК не нужно. НК сохраняется по первому событию на основании НН, данные которой в дальнейшем подкорректирует зарегистрированный РК.