Основные понятия

Если заглянуть в НКУ, то в соответствии с его п.п. 14.1.134 НКУ операции с давальческим сырьем — это операции по переработке (обработке, обогащению или использованию) давальческого сырья (независимо от количества заказчиков и исполнителей, а также этапов (операций)) с целью получения готовой продукции за соответствующую плату. Внимание! В определении этого термина имеется специальная оговорка: к операциям с давальческим сырьем относятся (!) операции, в которых сырье заказчика на конкретном этапе его переработки составляет не менее 20 % общей стоимости готовой продукции.

Давальческим сырьем считают сырье, материалы, полуфабрикаты, комплектующие изделия, энергоносители, которые являются собственностью одного субъекта хозяйствования (заказчика) и передаются другому субъекту хозяйствования (производителю) для производства готовой продукции. Важно! Готовая продукция (ее часть) возвращается собственнику сырья или по его поручению другому лицу. Такое определение давальческому сырью дано в п.п. 14.1.41 НКУ.

Сразу скажем: эти специальные термины важны для целей «идентификации» давальческих операций и отражения их в налоговом учете. И основная особенность таких операций такова:

право собственности на давальческое сырье на каждом этапе его переработки, а также на произведенную из него готовую продукцию принадлежит заказчику

и не переходит к исполнителю.

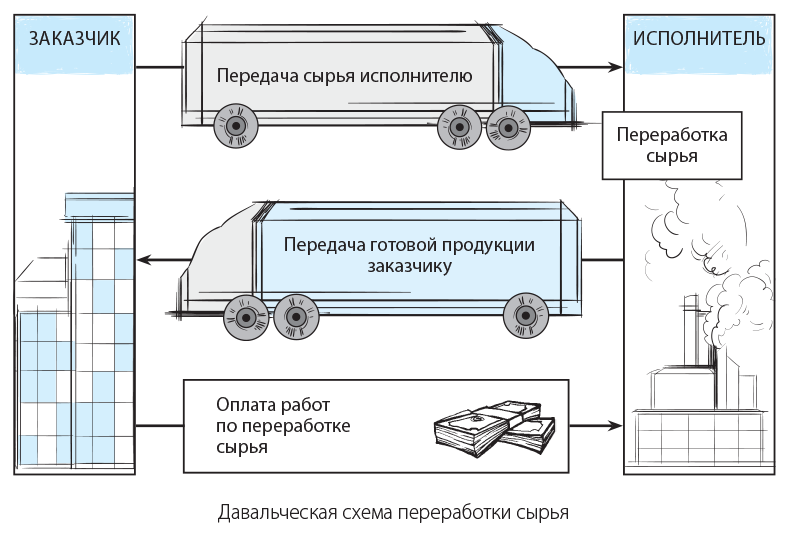

Так что для налогово-учетных целей процесс взаимодействия сторон по операциям с давальческим сырьем можно обрисовать так:

1) заказчик передает свое сырье исполнителю на переработку;

2) исполнитель перерабатывает это сырье в готовую продукцию и передает ее заказчику;

3) заказчик принимает готовую продукцию и оплачивает работы исполнителя по переработке сырья.

А вот оговорка о 20 % удельном весе сырья в стоимости готовой продукции важна и соблюдать ее следует для идентификации давальческой операции исключительно в целях:

— права применять нулевую ставку обложения налогом на прибыль. Напомним, что применять ставку 0 % не могут предприятия, занимающиеся производством продукции на давальческом сырье ( п. 44 подразд. 4 разд. ХХ НКУ);

— уплаты акцизного налога. Напомним: при производстве подакцизных товаров из давальческого сырья акцизный налог уплачивается налоговым агентом (переработчиком). В свою очередь, заказчик уплачивает акцизный налог производителю ( пп. 212.2, 216.5 и п.п. 222.1.5 НКУ).

В остальном же налоговоприбыльный учет и НДС-налогообложение давальческих операций не будут зависеть от того, какой процент сырья заказчика (больше 20 % или меньше) используется в изготовлении готовой продукции.

Особенности договора

По своей природе договор на переработку сырья на давальческих условиях является договором подряда. Поэтому такой договор должен заключаться с соблюдением норм, прописанных в § 1 гл. 61 «Подряд» ГКУ для договора подряда.

Какие требования следует учесть, ориентируясь на суть давальческого договора, по которому заказчик передает подрядчику (исполнителю) определенное сырье, а тот обязуется переработать его в готовую продукцию?

Требования к давальческому сырью. В договоре следует обязательно прописать, что изготовление готовой продукции производится из давальческого сырья заказчика (соблюдая нормы ч. 1 ст. 839 ГКУ).

Кроме того, в договоре следует четко указать вид передаваемого сырья, его качество, количество (единицу измерения), объем. А также указать общую стоимость и цену на каждый вид давальческого сырья.

Заметим, что если вдруг при прохождении технологического процесса выявится брак сырья, подрядчик может направить заказчику претензию. Сроки ее рассмотрения и процесс замены сырья также желательно прописать в договоре.

Во исполнение норм ст. 840 ГКУ в давальческом договоре следует указать нормы расхода сырья и материала, сроки возврата его остатков, а также основных отходов. Внимание! Остатки сырья и основных отходов принадлежат заказчику — их обязательно нужно вернуть (за исключением только той его части, которая предназначается для оплаты за переработку).

Не забывайте: переработчик является ответственным за сохранность сырья (и другого имущества) заказчика ( ч. 1 ст. 841 ГКУ).

Требования к готовой продукции. В договоре обязательно следует указать вид, наименование готовой продукции, производимой из сырья, ее количество и качество.

Как правило, количество готовой продукции указывается на основании технологической схемы переработки, описывающей не только процентное соотношение сырья — готовой продукции, но и все этапы переработки.

Переработка поставленного сырья должна осуществляться в строгом соответствии с технологией, этапы которой зафиксированы в договоре

Также важно указать, что право собственности на готовую продукцию принадлежит заказчику. Кроме того, указать общую стоимость и цену готовой продукции.

Условия поставки сырья и готовой продукции. Важно в договоре прописать график поставки и условия приемки сырья подрядчиком на переработку, а также сроки передачи готовой продукции заказчику, момент передачи, например, привязав к датам подписания актов приемки-передачи сырья/готовой продукции. Не помешает оговорить в договоре состав транспортных расходов и сторону, на которую они возложены.

Напомним: по поручению заказчика подрядчик может продать готовую продукцию третьим лицам. Условия такой передачи также следует прописать в договоре (по сути, это будет договор комиссии на продажу).

Оплата по договору. Важную роль (особенно для целей налогообложения) будут играть положения договора о цене и общей стоимости работ по переработке, вид и порядок расчетов за них. В договоре подряда следует также определить цену работы или способы ее определения ( ч. 1 ст. 843 ГКУ). Цена работы в договоре подряда включает возмещение расходов подрядчика и плату за выполненную им работу ( ч. 3 ст. 843 ГКУ).

Переработка выполняется за оплату, которая включает расходы переработчика и плату за выполненную работу

Условия оплаты следует четко прописать в договоре. Учтите: по взаимному согласию сторон расчеты за переработку давальческого сырья могут проводиться передачей части давальческого сырья или части готовой продукции в собственность переработчика. Тогда наименование, количество и стоимость давальческого сырья или готовой продукции, которые передаются в расчет за переработку давальческого сырья, укажите в договоре.

Правда тем, кто работает на ЕН, следует избегать в таких отношениях расчета за работу по переработке как полностью, так и частично материалами заказчика или готовой продукцией. Такой расчет имеет бартерный характер ( п.п. 14.1.10 НКУ) со всеми вытекающими негативными последствиями (подробнее см. статью на с. 34).

Ответственность сторон. Переработчик несет ответственность за сохранность сырья, неправильное его использование (за нарушение утвержденной технологии переработки) и готовой продукции заказчика. Пропишите размер такой ответственности в договоре. Кроме того, учтите, что стороны возмещают друг другу убытки, возникшие в результате неисполнения или ненадлежащего исполнения обязательств по договору.

ВЭД-особенности. Составлять ВЭД-договор на переработку давальческого сырья следует с учетом Положения о форме внешнеэкономических договоров (контрактов), утвержденного приказом Министерства экономики и по вопросам европейской интеграции Украины от 06.09.2001 г. № 201 (см. БЗ 114.07).

Цикл переработки давальческого сырья должен вписываться в рамки 365-дневного срока ( ст. 151, 166 ТКУ). Срок рассчитывается с даты таможенного оформления ТД на давальческое сырье до даты оформления ТД на готовую продукцию (правда, есть и товары-исключения с более продолжительным циклом).

На расчеты за предоставленные (полученные) работы по переработке давальческого сырья в денежной форме распространяется 120-дневный срок возврата валютной выручки (см. постановление НБУ от 13.12.2016 г. № 410). Отсчет срока начинается со дня подписания акта выполненных работ.

Переработка сырья в рамках ВЭД-деятельности должна повлечь изменение классификационного кода товара согласно УКТ ВЭД на уровне любого из первых четырех знаков ( ч. 4 ст. 40 ТКУ).

Кто производитель?

Давайте заглянем в Методосновы и пояснения к КВЭД и посмотрим, как там трактуют виды деятельности, которые осуществляются за вознаграждение или на основании контракта, привлечения внешних ресурсов (к которым относится и деятельность по переработке давальческого сырья), а также сторон таких отношений — заказчика и подрядчика. Сразу сделаем оговорку:

заказчик и подрядчик могут находиться на одной или разных экономических территориях — это не повлияет на классификацию обеих единиц

Заказчик представляет собой производственную единицу, которая заключает договор с другой производственной единицей (подрядчиком) с целью выполнения определенных задач: осуществление части производственного процесса или даже всего производственного процесса.

Подрядчик — производственная единица, выполняющая часть производственного процесса или даже весь производственный процесс на основании договора с заказчиком.

Важно для подрядчика! Так вот, подрядчики, как правило, классифицируются как единицы, которые делают ту же самую продукцию или услуги за свой счет (исключение — торговля и строительство) (п. 81 Методоснов и пояснений к КВЭД).

То есть если подрядчик самостоятельно занимается, например, производством мебели, то, взявшись по давальческому договору изготовить ее из материалов заказчика, его работы на основании давальческого договора также будут классифицироваться по КВЭД как производство мебели.

КВЭД не выделяет изготовление продукции из сырья заказчика или переработку давальческого сырья в отдельный вид деятельности у переработчика

То есть подрядчик, занимаясь переработкой давальческого сырья, должен непременно иметь КВЭД производителя, т. е. вид деятельности — производство, даже несмотря на то что юридически операция по переработке давальческого сырья, в отличие от переработки собственного, будет работой, а для целей НДС — услугой. В п.п.14.1.41 НКУ исполнитель прямо назван производителем.

Это в первую очередь может пригодиться единоналожникам группы 2, взявшимся за переработку продукции на давальческих условиях (подробнее см. статью на с. 34 этого номера). Теперь о заказчике.

Важно для заказчика! Заказчик, который владеет сырьем (первичным сырьем или промежуточной продукцией), используемым в качестве входных ресурсов к производственному процессу, и соответственно является собственником конечного продукта (готовой продукции, отходов), классифицируется как производитель (п. 83 Методоснов и пояснений к КВЭД).

Хотя сами термины «давальческое сырье» и «операция с давальческим сырьем», приведенные в пп. 14.1.41 и 14.1.134 НКУ, заказчика производителем не называют, однако там четко указано: изготовленная из давальческого сырья продукция становится готовой продукцией для заказчика.

И для налоговых целей, по мнению налоговиков, продукция, изготовленная из собственного сырья на давальческих условиях, является для предприятия-заказчика продукцией собственного производства (см. письмо ГУ ГФС в Киевской области от 07.07.2016 г. № 1555/10/10-36-12-02).

Для заказчика этот момент весьма важен, в частности, для цели применения РРО, ведь ч. 1 ст. 9 Закона об РРО разрешает не использовать РРО при продаже продукции собственного производства (кроме технически сложных бытовых товаров, подлежащих гарантийному ремонту*) с оформлением приходных кассовых ордеров.

* Напомним: перечень технически сложных бытовых товаров, подлежащих гарантийному ремонту, пока в проекте.

И если для заказчика изготовленная из давальческого сырья продукция считается продукцией собственного производства, то при ее продаже он может воспользоваться этой льготной нормой и не применять РРО. Но здесь не все так просто (подробнее см. на с. 40).

выводы

- Право собственности на давальческое сырье на каждом этапе его переработки, а также на произведенную из него готовую продукцию принадлежит заказчику.

- Переработка выполняется за плату, которая включает расходы переработчика и плату за выполненную работу.

- У заказчика операции по переработке давальческого сырья рассматриваем как производственную деятельность — изготовление продукции собственного производства. У переработчика — как операции по выполнению работ по переработке давальческого сырья в готовую продукцию в составе его производственной деятельности.