Основні поняття

Якщо зазирнути в ПКУ, то відповідно до його п.п. 14.1.134 ПКУ операції з давальницькою сировиною — це операції з переробки (обробки, збагачення чи використання) давальницької сировини (незалежно від кількості замовників і виконавців, а також етапів (операцій)) з метою одержання готової продукції за відповідну плату. Увага! У визначенні цього терміна є спеціальне застереження, що до операцій з давальницькою сировиною належать операції, в яких сировина замовника на конкретному етапі її переробки становить не менше 20 % загальної вартості готової продукції.

Давальницькою сировиною вважають сировину, матеріали, напівфабрикати, що комплектують вироби, енергоносії, які є власністю одного суб’єкта господарювання (замовника) і передаються іншому суб’єкту господарювання (виробнику) для виробництва готової продукції. Важливо! Готова продукція (її частина) повертається власнику сировини або за його дорученням іншій особі. Таке визначення давальницької сировини надано в п.п. 14.1.41 ПКУ.

Одразу зазначимо: ці спеціальні терміни важливі для цілей «ідентифікації» давальницьких операцій і відображення їх у податковому обліку. І основна особливість таких операцій:

право власності на давальницьку сировину на кожному етапі її переробки, а також на вироблену з неї готову продукцію належить замовнику

і не переходить до виконавця.

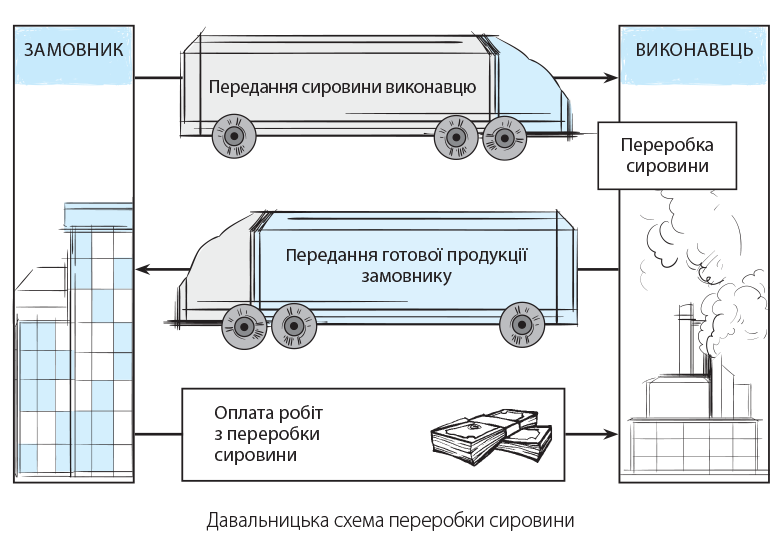

Отже, для податково-облікових цілей процес взаємодії сторін за операціями з давальницькою сировиною можна окреслити так:

1) замовник передає свою сировину виконавцю на переробку;

2) виконавець переробляє цю сировину в готову продукцію і передає її замовнику;

3) замовник приймає готову продукцію і оплачує роботи виконавця з переробки сировини.

А от застереження про 20 % питому вагу сировини у вартості готової продукції важливе і дотримувати його слід для ідентифікації давальницької операції виключно в цілях:

— права застосовувати нульову ставку обкладення податком на прибуток. Нагадаємо: застосовувати ставку 0 % не можуть підприємства, що займаються виробництвом продукції на давальницькій сировині ( п. 44 підрозд. 4 розд. ХХ ПКУ);

— сплати акцизного податку. Нагадаємо: при виробництві підакцизних товарів з давальницької сировини акцизний податок сплачується податковим агентом (переробником). У свою чергу, замовник сплачує акцизний податок виробнику ( пп. 212.2, 216.5 і п.п. 222.1.5 ПКУ).

В усьому ж іншому податковоприбутковий облік і ПДВ-оподаткування давальницьких операцій не залежатимуть від того, який відсоток сировини замовника (більше 20 % чи менше) використовується у виготовленні готової продукції.

Особливості договору

За своєю природою договір на переробку сировини на давальницьких умовах є договором підряду. Тому такий договір повинен укладатися з дотриманням норм, прописаних у § 1 гл. 61 «Підряд» ЦКУ для договору підряду.

Які вимоги слід урахувати, орієнтуючись на суть давальницького договору, за яким замовник передає підряднику (виконавцю) певну сировину, а той зобов’язується переробити її в готову продукцію?

Вимоги до давальницької сировини. У договорі слід обов’язково прописати, що виготовлення готової продукції відбувається з давальницької сировини замовника (дотримуючись норм ч. 1 ст. 839 ЦКУ).

Крім того, у договорі слід чітко зазначити вид сировини, що передається, її якість, кількість (одиницю виміру), обсяг. А також зазначити загальну вартість і ціну на кожен вид давальницької сировини.

Зауважимо, що якщо раптом при проходженні технологічного процесу виявиться брак сировини, підрядник може надіслати замовнику претензію. Строки її розгляду, а також процес заміни сировини так само бажано прописати в договорі.

На виконання норм ст. 840 ЦКУ в давальницькому договорі слід зазначити норми витрати сировини і матеріалу, строки повернення її залишків, а також основних відходів. Увага! Залишки сировини та основних відходів належать замовнику — їх обов’язково потрібно повернути (за винятком тільки тієї її частини, що може призначатися для оплати за переробку).

Не забувайте: переробник є відповідальним за збереження сировини (та іншого майна) замовника ( ч. 1 ст. 841 ЦКУ).

Вимоги до готової продукції. У договорі обов’язково слід зазначити вид, назву готової продукції, що виробляється з сировини, її кількість та якість.

Як правило, кількість готової продукції зазначається на підставі технологічної схеми переробки, що описує не тільки відсоткове співвідношення сировини — готової продукції, а й всі етапи переробки.

Переробка поставленої сировини повинна здійснюватися в чіткій відповідності з технологією, етапи якої зафіксовано в договорі

Також важливо зазначити, що право власності на готову продукцію належить замовнику. І крім цього, зазначити загальну вартість і ціну готової продукції.

Умови постачання сировини та готової продукції. Важливо в договорі прописати графік постачання і умови приймання сировини підрядником на переробку, а також строки передачі готової продукції замовнику. А момент передання, наприклад, прив’язати до дат підписання актів приймання-передання сировини/готової продукції. Не буде зайвим прописати в договорі склад транспортних витрат і сторону, на яку їх покладено.

Нагадаємо: за дорученням замовника підрядник може продати готову продукцію третім особам. Умови такого передання також слід прописати в договорі (по суті, це буде договір комісії на продаж).

Оплата за договором. Важливу роль (особливо для цілей оподаткування) гратимуть положення договору про ціну і загальну вартість роботи з переробки, вид і порядок розрахунків за них. У договорі підряду слід також визначити ціну роботи або способи її визначення ( ч. 1 ст. 843 ЦКУ). Ціна роботи в договорі підряду включає відшкодування витрат підрядника і плату за виконану ним роботу ( ч. 3 ст. 843 ЦКУ).

Переробка виконується за оплату, що включає витрати переробника і плату за виконану роботу

Умови оплати слід чітко прописати в договорі. Майте на увазі: за взаємною згодою сторін розрахунки за переробку давальницької сировини можуть проводитися переданням частини давальницької сировини або частини готової продукції у власність переробника. Тоді назву, кількість і вартість давальницької сировини або готової продукції, які передаються до розрахунку за переробку давальницької сировини, зазначте в договорі.

Правда тим, хто працює на ЄП, слід уникати в таких відносинах розрахунку за роботу з переробки як повністю, так і частково матеріалами замовника або готовою продукцією. Такий розрахунок має бартерний характер ( п.п. 14.1.10 ПКУ) з усіма негативними наслідками, що з цього випливають (детальніше див. статтю на с. 34).

Відповідальність сторін. Переробник несе відповідальність за збереження сировини, неправильне її використання (за порушення затвердженої технології переробки) і готової продукції замовника. Пропишіть розмір такої відповідальності в договорі. Крім того, майте на увазі, що сторони відшкодовують один одному збитки, що виникли в результаті невиконання або неналежного виконання зобов’язань за договором.

ЗЕД-особливості. Складати ЗЕД-договір на переробку давальницької сировини слід з урахуванням Положення про форму зовнішньоекономічних договорів (контрактів), затвердженого наказом Міністерства економіки та з питань європейської інтеграції України від 06.09.2001 р. № 201 (див. БЗ 114.07).

Цикл переробки давальницької сировини повинен вписуватися в межі 365-денного строку ( ст. 151, 166 МКУ). Строк розраховується з дати митного оформлення МД на давальницьку сировину до дати оформлення МД на готову продукцію (щоправда, є й товари-винятки з більш тривалим циклом).

На розрахунки за надані (отримані) роботи з переробки давальницької сировини у грошовій формі поширюється 120-денний строк повернення валютної виручки (див. постанову НБУ від 13.12.2016 р. № 410). Відлік строку починається з дня підписання акта виконаних робіт.

Переробка сировини в межах ЗЕД-діяльності повинна спричинити зміну класифікаційного коду товару згідно з УКТ ЗЕД на рівні будь-якого з перших чотирьох знаків ( ч. 4 ст. 40 МКУ).

Хто виробник?

Давайте зазирнемо в Методоснови і пояснення до КВЕД і поглянемо, як там трактують види діяльності, які здійснюються за винагороду або на підставі контракту, залучення зовнішніх ресурсів (серед яких і діяльність з переробки давальницької сировини), а також сторін таких відносин — замовника і підрядника. Одразу зробимо застереження.

Замовник і підрядник можуть перебувати на одній або різних економічних територіях — це не вплине на класифікацію обох одиниць

Замовник є виробничою одиницею, яка укладає договір з іншою виробничою одиницею (підрядником) з метою виконання певних завдань: здійснення частини виробничого процесу або навіть усього виробничого процесу.

Підрядник — виробнича одиниця, яка виконує частину виробничого процесу або навіть весь виробничий процес на підставі договору із замовником.

Важливо для підрядника! Так-от, підрядники, як правило, класифікуються як одиниці, які роблять ту саму продукцію або послуги за свій рахунок (виняток — торгівля та будівництво) (п. 81 Методоснов і пояснень до КВЕД).

Тобто якщо підрядник самостійно займається, наприклад, виробництвом меблів, то, взявшись за давальницьким договором виготовити їх з матеріалів замовника, його роботи на підставі давальницького договору так само класифікуватимуться за КВЕД як виробництво меблів.

КВЕД не виділяє виготовлення продукції з сировини замовника або переробку давальницької сировини в окремий вид діяльності у переробника

Тобто підрядник, займаючись переробкою давальницької сировини, повинен неодмінно мати КВЕД виробника, тобто вид діяльності — виробництво, навіть незважаючи на те що юридично операція з переробки давальницької сировини на відміну від переробки власної, буде роботою, а для цілей ПДВ — послугою. У п.п.14.1.41 ПКУ підрядник прямо названий виробником.

Це перш за все може стати в нагоді єдиноподатникам групи 2, які взялися за переробку продукції на давальницьких умовах (детальніше див. статтю на с. 34 цього номера). Тепер про замовника.

Важливо для замовника! Замовник, який володіє сировиною (первинною сировиною або проміжною продукцією), що використовується як вхідні ресурси до виробничого процесу, і відповідно є власником кінцевого продукту (готової продукції, відходів), класифікується як виробник (п. 83 Методоснов і пояснень до КВЕД).

Хоча самі терміни «давальницька сировина» і «операція з давальницькою сировиною», наведені в пп. 14.1.41 і 14.1.134 ПКУ, замовника виробником не називають, проте там чітко вказано: виготовлена з давальницької сировини продукція стає готовою продукцією для замовника.

І для податкових цілей, на думку податківців, продукція, виготовлена з власної сировини на давальницьких умовах, є для підприємства-замовника продукцією власного виробництва (див. лист ГУ ДФС у Київській області від 07.07.2016 р. № 1555/10/10-36-12-02).

Для замовника цей момент важливий, зокрема для мети застосування РРО, адже ч. 1 ст. 9 Закону про РРО дозволяє не використовувати РРО при продажу продукції власного виробництва (крім технічно складних побутових товарів, що підлягають гарантійному ремонту*) з оформленням прибуткових касових ордерів.

* Нагадаємо: перелік технічно складних побутових товарів, що підлягають гарантійному ремонту, наразі у проекті.

І якщо для замовника ця продукція вважається продукцією власного виробництва, то при її продажу він може скористатися цією пільговою нормою. Але тут не все так просто (детальніше див. на с. 40).

висновки

- Право власності на давальницьку сировину на кожному етапі її переробки, а також на вироблену з неї готову продукцію належить замовнику.

- Переробка виконується за оплату, що включає витрати переробника і плату за виконану роботу.

- У замовника операції з переробки давальницької сировини розглядаємо як виробничу діяльність — виготовлення продукції власного виробництва. У переробника — як операції з виконання робіт з переробки давальницької сировини в готову продукцію у складі його виробничої діяльності.