* В этом спецвыпуске не рассматривается порядок регистрации и применения РРО для учета операций по купле-продаже иностранной валюты.

3.1. Регистрируем РРО

Первое, что нужно сделать после приобретения РРО, — заключить договор с центром сервисного обслуживания (далее — ЦСО). Без этого поставить РРО на учет вы не сможете.

Напомним: ЦСО — это субъект хозяйствования, который по договору с поставщиком предоставляет услуги по вводу в эксплуатацию, техническому обслуживанию, гарантийному и послегарантийному ремонту РРО ( п. 3 разд. І Порядка № 547-1).

Он станет вашим другом и помощником на многие годы, поэтому подойдите к его выбору ответственно. Помните: заключать договор следует только с тем ЦСО, который входит в перечень ЦСО, заключивших с производителем (поставщиком) РРО договор о техническом обслуживании и ремонте соответствующей модели РРО. Такой перечень субъект хозяйствования получает во время приобретения РРО от продавца.

Справились с заключением договора с ЦСО? Тогда приступайте непосредственно к регистрации РРО. Порядок ее проведения регламентирует гл. 2 разд. ІІ Порядка № 547-1.

Общий порядок регистрации

Зарегистрировать в органе ГФСУ можно только те РРО, модели и модификации которых включены в раздел І Госреестра, при условии, что:

— РРО будут использовать в соответствующей сфере применения этой модели (см. графу 8 таблицы Госреестра);

— не истек срок первичной регистрации модели РРО (см. графу 6 таблицы Госреестра);

— не истек срок службы РРО, установленный в технической документации.

Регистрацию осуществляет орган ГФСУ по основному месту учета субъекта хозяйствования как плательщика налогов ( п. 3 гл. 2 разд. ІІ Порядка № 547-1)

Предприятие, являющееся плательщиком налога на прибыль, может зарегистрировать РРО по местонахождению своих обособленных подразделений, расположенных на территории другой, нежели головное предприятие, территориальной громады.

Национальные операторы — «Укртелеком», «Укрпочта», «Укрзалізниця», Госпредприятие спецсвязи — могут регистрировать РРО по местонахождению своих филиалов (отделений, центров, пунктов, узлов и т. п.), где будут использоваться РРО.

«Регистрационную» процедуру наглядно покажем на рис. 3.1 (см. с. 24).

Обратите внимание: подавать документы в орган ГФСУ может ответственное лицо субъекта хозяйствования, ФЛП или их уполномоченное лицо при наличии документа, удостоверяющего личность такого представителя, и надлежащим образом оформленной доверенности на проведение регистрации РРО ( п. 17 гл. 2 разд. ІІ Порядка № 547-1).

В аналогичном порядке регистрируют и резервные РРО ( п. 20 гл. 2 разд. ІІ Порядка № 547-1). При этом в правом верхнем углу регистрационного удостоверения делают надпись «Резервный». Кроме того, в первой строке соответствующей таблицы регистрационного удостоверения указывают название и адрес хозяйственной единицы, где будет храниться резервный РРО, а в других строках — названия и адреса всех хозяйственных единиц, где он может использоваться. При этом учтите: в отношении каждой хозединицы, где будет применяться резервный РРО, налоговикам следует предоставить копию документа на право собственности или другой документ, который дает право на размещение такой хозяйственной единицы.

Ввод РРО в эксплуатацию: обращаемся в ЦСО

Как вы можете увидеть на рис. 3.1 (см. с. 24), ввод в эксплуатацию РРО осуществляет ЦСО, с которым субъект хозяйствования заключил договор на сервисное обслуживание. При этом фискалы в своем разъяснении, приведенном в категории 109.06 БЗ, обращают внимание на то, что

ЦСО не может вводить в эксплуатацию РРО субъектов хозяйствования, которые пребывают под общим контролем с таким ЦСО (являются связанными лицами)

Что следует понимать под вводом РРО в эксплуатацию? Согласно абзацу третьему п. 2 Порядка № 601 это работы по техническому обслуживанию РРО, связанные с его подготовкой к эксплуатации (входной контроль, регулирование, устранение выявленных неисправностей) согласно эксплуатационным документам производителя или поставщика, а также ввод обязательных реквизитов чека, фискального номера пользователя, персонализация РРО и перевод РРО в фискальный режим работы.

На все про все у ЦСО есть 3 дня с даты, когда пользователь его проинформировал о получении справки о резервировании фискального номера РРО (п. 6 разд. ІІ Порядка опломбирования РРО).

Важно! Справка о резервировании фискального номера РРО действительна всего 5 рабочих дней. Поэтому затягивать с обращением в ЦСО не следует. Ведь если вы прозеваете указанный 5-дневный срок, процедуру регистрации придется начинать заново — с повторной подачи документов в орган ГФСУ.

Подробнее остановимся на том, как и зачем осуществляется перевод РРО в фискальный режим работы (фискализация).

Перевод РРО в фискальный режим работы необходим для безусловного выполнения им фискальных функций. Это означает, что РРО должен обеспечивать одноразовое внесение, долгосрочное хранение в фискальной памяти, многоразовое считывание и невозможность изменения итоговой информации об объемах расчетных операций.

Фискализация осуществляется один раз за весь период эксплуатации РРО субъектом хозяйствования

При этом РРО должен обеспечить невозможность дальнейшего выхода из фискального режима работы.

ЦСО вносит выданный органом ГФСУ фискальный номер в фискальную память РРО. Этот номер указывается на всех расчетных документах, чеках всех отчетов, а также в других случаях, предусмотренных законом.

Еще одна функция ЦСО — персонализация РРО. Ее осуществляют для идентификации РРО в системе учета данных ГФСУ при помощи системы уникальных номеров:

— индивидуального налогового номера плательщика НДС или налогового номера (если субъект хозяйствования не зарегистрирован плательщиком НДС);

— фискального номера РРО;

— идентификационного номера РРО или идентификационного номера модема (в случае применения внешнего модема);

— заводского номера РРО;

— идентификационного номера модуля безопасности SAM.

Чтобы избежать несанкционированного доступа к составным частям РРО, ЦСО осуществляет его опломбирование. Для этого на внешнем кожухе или кожухах отдельных блоков в местах стыка корпуса РРО (кожуха блока) с верхней крышкой на ее противоположных сторонах устанавливают средства контроля. Делают это так, чтобы был невозможен доступ к внутренним узлам (кроме чековой, контрольной и красящей лент) без снятия или повреждения пломб. Кроме того, в РРО блочной конструкции средства контроля устанавливают также на места подключения соединительных кабелей связи отдельных блоков, каждый из которых имеет свой кожух.

Выполнив все перечисленные работы, ЦСО выдает субъекту хозяйствования справку об опломбировании и 2 экземпляра акта ввода в эксплуатацию РРО.

Далее совершают другие действия по регистрации РРО согласно рис. 3.1 (см. с. 24).

Отказ в регистрации

Увы, но обращение за регистрацией РРО для субъекта хозяйствования не всегда заканчивается успешно. Пунктом 8 гл. 2 разд. ІІ Порядка № 547-1 установлен перечень случаев, когда регистрация может не состояться. Так, орган ГФСУ откажет в регистрации РРО, если:

— РРО уже зарегистрирован;

— модель (модификация) РРО не включена в Госреестр или исключена из него;

— РРО не соответствует сфере применения, указанной в регистрационном заявлении;

— ЦСО не имеет права на техническое обслуживание и ремонт РРО в связи с отсутствием договора с производителем (поставщиком) такого РРО;

— документы предоставлены не в полном объеме;

— в органе ГФСУ имеются сведения об аннулировании лицензии на право осуществления соответствующей хозяйственной деятельности;

— отсутствует документ на право собственности или другой документ, дающий право на размещение хозяйственной единицы, где будет использоваться РРО;

— субъект хозяйствования не включен в ЕГР;

— субъект хозяйствования не состоит на учете в органе ГФСУ, в который поданы документы на регистрацию РРО;

— субъект хозяйствования или его обособленные подразделения не состоят на учете в органе ГФСУ по адресу хозяйственной единицы, где будет использоваться РРО.

Если ни одна из приведенных ситуаций к вам не относится, «противопоказаний» к регистрации РРО у вас нет.

3.2. Осуществляем перерегистрацию РРО

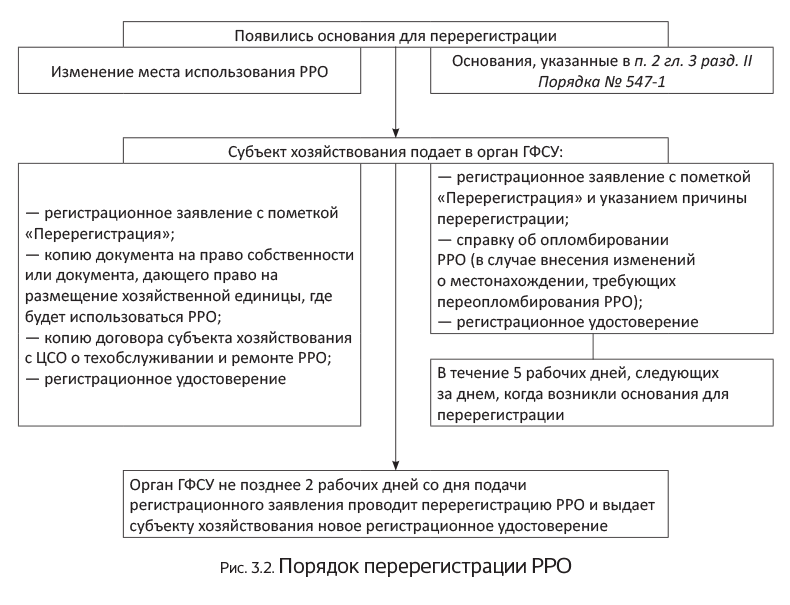

Перерегистрации РРО посвящена гл. 3 разд. ІІ Порядка № 547-1. Из нее следует, что перерегистрацию осуществляют в таких случаях:

1) если субъект хозяйствования планирует использовать РРО в другой хозяйственной единице ( п. 1 гл. 3 разд. ІІ Порядка № 547-1);

2) если наступило одно из таких обстоятельств ( п. 2 гл. 3 разд. ІІ Порядка № 547-1):

— изменились данные относительно субъекта хозяйствования, указанные в регистрационном удостоверении (налоговый номер или серия и номер паспорта*, наименование либо фамилия, имя, отчество). Заметьте: в регистрационное удостоверение вносят, в частности, адрес хозяйственной единицы, где будет использоваться РРО. Следовательно, если была переименована улица или другой топоним, вследствие чего изменился адрес хозяйственной единицы, и субъект хозяйствования внес соответствующие изменения в документ на право собственности либо другой документ, дающий право на размещение хозяйственной единицы, то ему также необходимо перерегистрировать РРО. На это фискалы указывали, в частности, в письмах ГФСУ от 12.07.2016 г. № 14999/6/99-99-11-02-02-15, от 13.04.2016 г. № 8277/6/99-99-22-07-03-15 и от 12.04.2016 г. № 8145/6/99-99-11-02-02-12;

* Для физических лиц, которые в силу своих религиозных убеждений отказались от принятия регистрационного номера учетной карточки плательщика налогов и имеют соответствующую отметку в паспорте.

— изменилась сфера применения РРО;

— изменилась версия внутреннего программного обеспечения РРО;

— установлены расхождения или ошибки в записях регистрационного удостоверения;

— утеряно или стало непригодным для использования регистрационное удостоверение;

3) если изменился контролирующий орган, в котором субъект хозяйствования состоит на учете как плательщик налогов по основному месту учета, в частности, в связи с такими обстоятельствами ( п. 4 гл. 3 разд. ІІ Порядка № 547-1):

— изменилось местонахождение или место проживания субъекта хозяйствования;

— субъект хозяйствования был включен/не включен в Реестр крупных плательщиков налогов;

— контролирующий орган был реорганизован.

В отличие от регистрации, перерегистрация не займет у вас много времени и усилий. Какие конкретно шаги она предполагает, см. на рис. 3.2.

Иначе происходит перерегистрация в случае изменения контролирующего органа, в котором субъект хозяйствования состоит на учете как плательщик налогов по основному месту учета. При возникновении таких обстоятельств в течение 2 рабочих дней после перевода налогоплательщика на обслуживание в орган ГФСУ по новому месту учета средствами информационной системы ГФСУ осуществляется перерегистрация РРО в орган ГФСУ по новому основному месту учета такого налогоплательщика. При этом документы о регистрации/перерегистрации РРО, которые находились в органе ГФСУ по предыдущему месту учета, передаются вместе с учетным делом в орган ГФСУ по новому основному месту учета.

Заметьте: регистрационное удостоверение, ранее выданное субъекту хозяйствования по предыдущему месту учета, остается действующим до момента возникновения изменений в данных относительно такого субъекта хозяйствования, которые указываются в регистрационном удостоверении ( абзац второй п. 4 гл. 3 разд. ІІ Порядка № 547-1).

При проведении перерегистрации РРО (по любому из оснований) фискальный номер РРО не изменяется и сохраняется до даты отмены регистрации РРО ( п. 3 гл. 1 разд. ІІ Порядка № 547-1)

3.3. Отменяем регистрацию РРО

Порядок отмены регистрации РРО изложен в гл. 4 разд. ІІ Порядка № 547-1. В ней приведены исключительные случаи, когда осуществляют разрегистрацию РРО. Так, регистрацию отменяют, если:

1) субъект хозяйствования подал заявление об отмене регистрации РРО по форме № 4-РРО ( приложение 4 к Порядку № 547-1);

2) истек срок службы РРО, определенный в паспорте (формуляре) РРО;

3) закончились определенные законодательством сроки эксплуатации РРО;

4) РРО используют не по сфере применения, определенной Госреестром;

5) выявлено несоответствие модификации, конструкции и/или версии внутреннего программного обеспечения РРО, включенных в Госреестр;

6) учредительные документы субъекта хозяйствования по решению суда признаны недействительными;

7) имеется судебное решение о ликвидации субъекта хозяйствования — банкрота;

8) имеется судебное решение о прекращении субъекта хозяйствования, которое не связано с банкротством;

9) субъект хозяйствования — ФЛП умер, объявлен умершим, признан недееспособным или безвестно отсутствующим, а также в случае ограничения его гражданской дееспособности;

10) у органа ГФСУ есть сведения из ЕГР о государственной регистрации прекращения субъекта хозяйствования;

11) похищен РРО;

12) изменен владелец РРО;

13) имеется судебное решение о признании недействительным договора аренды хозяйственной единицы.

Отмена регистрации РРО по основаниям, установленным пунктами 1, 11 и 12, может осуществляться по заявлению субъекта хозяйствования. А вот в случаях, определенных пунктами 2 — 10 и 13, она может происходить как по заявлению субъекта хозяйствования, так и принудительно (обязательная отмена) по решению органа ГФСУ по месту регистрации РРО.

Рассмотрим варианты отмены регистрации подробнее.

Добровольная отмена регистрации

Добровольную отмену регистрации осуществляют сугубо на основании заявления самого субъекта хозяйствования.

Заметьте: исключительно по инициативе субъекта хозяйствования отменяется регистрация РРО, который был похищен или владелец которого был изменен. Орган ГФСУ не сможет сделать это самостоятельно ( п. 2 гл. 4 разд. ІІ Порядка № 547-1).

Причины для добровольной разрегистрации РРО могут быть разные. Однако порядок ее осуществления всегда один. Рассмотрим его (см. табл. 3.1 на с. 28).

Таблица 3.1. Порядок добровольной отмены регистрации РРО

| Этапы разрегистрации | Порядок действий |

| Этап 1. Подготовка к разрегистрации | 1. Субъект хозяйствования обращается в ЦСО, с которым заключен договор о техобслуживании и ремонте РРО, для распломбирования РРО. С собой нужно взять справку об опломбировании РРО. 2. ЦСО распломбирует РРО, изымает предыдущую справку об опломбировании и выдает субъекту хозяйствования новую справку по форме № 1-ЦСО с указанием в ней всех данных, кроме данных об опломбировании* |

| Этап 2. Подача документов | Субъект хозяйствования подает в орган ГФСУ по месту регистрации РРО такие документы: — заявление об отмене регистрации РРО по форме № 4-РРО ( приложение 4 к Порядку № 547-1). В заявлении следует указать способ получения справки об отмене регистрации РРО (по почте или непосредственно в органе ГФСУ); — справку ЦСО о распломбировании РРО; — регистрационное удостоверение. В случае кражи РРО нужно также предоставить копию соответствующего документа от органа полиции |

| Этап 3. Отмена регистрации | Орган ГФСУ в течение 5 календарных дней, следующих за днем получения перечисленных документов, осуществляет отмену регистрации РРО и предоставляет субъекту хозяйствования справку по форме № 6-РРО ( приложение 6 к Порядку № 547-1) способом, указанным в заявлении об отмене регистрации РРО |

| * В исключительных случаях, когда обнаружены несоответствия конструкции и/или программного обеспечения РРО документации производителя, для распломбировки придется обратиться непосредственно в орган ГФСУ (п. 10 Порядка опломбирования РРО). | |

Принудительная отмена регистрации

В тех случаях, когда законодательство требует обязательной отмены регистрации РРО, субъект хозяйствования может сам начать процедуру разрегистрации (подать заявление) или же дождаться, когда соответствующее решение примет орган ГФСУ.

Наш совет: лучше сделайте это самостоятельно и не затягивайте с подачей заявления. Выбрали такой путь? Тогда действуйте по схеме, приведенной выше в табл. 3.1).

Если же решение об отмене регистрации принимает орган ГФСУ, то имеет место иной алгоритм действий. Причем зависит он от случая обязательной разрегистрации.

Истек срок службы/эксплуатации РРО. Напомним: срок службы РРО определен в паспорте (формуляре) РРО. Если в таком документе срок службы РРО не установлен, он составляет 7 лет с момента ввода его в эксплуатацию, но не более 9 лет с даты выпуска. На такой же срок службы необходимо ориентироваться и в случае, когда установленный производителем (поставщиком) срок службы РРО составляет больше 9 лет (см. разъяснение налоговиков в категории 109.11 БЗ). При этом не важно, в каком состоянии находится используемый РРО. Даже если он технически и функционально пригоден к использованию, по истечении срока службы его необходимо разрегистрировать.

Кроме того, РРО нужно разрегистрировать, если истек срок его эксплуатации, установленный законодательством.

А как же осуществить отмену регистрации РРО в указанных случаях? Момент истечения срока службы и окончания срока эксплуатации РРО известны субъекту хозяйствования заранее. Поэтому он может сам подать заявление о разрегистрации РРО, что, как мы уже говорили, является желательным. Если же этого не сделать, соответствующее решение примет орган ГФСУ. Такой вариант приведен в табл. 3.2 на с. 29.

Таблица 3.2. Принудительная разрегистрация при истечении срока службы/эксплуатации РРО

| Этапы разрегистрации | Порядок действий |

| Этап 1. Предупреждение о необходимости разрегистрации | Орган ГФСУ по месту регистрации РРО за месяц до окончания срока службы/эксплуатации РРО предупреждает субъекта хозяйствования о необходимости провести отмену регистрации РРО. В течение этого месяца субъект хозяйствования еще имеет возможность подать заявление о разрегистрации. Алгоритм действий для такого случая приведен в табл. 3.1 (см. с. 28) |

| Этап 2. Принятие решения о разрегистрации | Если субъект хозяйствования не подал заявление об отмене регистрации РРО до окончания срока его службы/эксплуатации, орган ГФСУ принимает решение об отмене регистрации РРО. Такое решение составляют по форме № 5-РРО ( приложение 5 к Порядку № 547-1). Учтите: его не выдают субъекту хозяйствования |

| Этап 3. Отмена регистрации | Не позднее чем через 2 рабочих дня после наступления срока вывода РРО из эксплуатации орган ГФСУ проводит отмену регистрации РРО и направляет: — субъекту хозяйствования — справку об отмене регистрации РРО по форме № 6-РРО ( приложение 6 к Порядку № 547-1); — ЦСО, который проводил техобслуживание РРО, — копию справки об отмене регистрации РРО* |

| * Если такой ЦСО включен в систему подачи налоговых документов в электронном виде, орган ГФСУ может направить уведомление об отмене регистрации РРО в электронном виде средствами телекоммуникационной связи ( абзац третий п. 4 гл. 4 разд. ІІ Порядка № 547-1). | |

Заметьте: процедура распломбирования РРО в ЦСО, по возможности, проводится и для тех РРО, в отношении которых принято решение органа ГФСУ о принудительной отмене регистрации ( абзац четвертый п. 3 гл. 4 разд. ІІ Порядка № 547-1). Поэтому обратиться в ЦСО по этому вопросу придется и в этом случае.

Несоответствие Госреестру и другие случаи обязательной разрегистрации РРО. Как мы уже говорили (см. с. 21), ту или иную модель (модификацию) РРО можно использовать только в той сфере применения, которая определена для нее Госреестром. Поэтому если вы приобрели, зарегистрировали РРО и стали использовать его в иной сфере деятельности, нежели указанная в регистрационном удостоверении, разрегистрации такого РРО вам не избежать. Вы можете добровольно «сдаться» и провести разрегистрацию путем подачи соответствующего заявления (см. табл. 3.1 на с. 28) до того, как такое нарушение обнаружит орган ГФСУ. Если же вы этого не сделаете в добровольном порядке, отмена регистрации РРО будет произведена по решению органа ГФСУ.

Разрегистрировать РРО необходимо также в случае, если обнаружено несоответствие модификации, конструкции и/или версии внутреннего программного обеспечения РРО, включенных в Госреестр. К такому случаю можно отнести, в частности, исключение РРО определенной модели/модификации из Госреестра. Также указанное несоответствие может быть обнаружено ЦСО при распломбировании РРО (например, по причине проведения ремонта) или органом ГФСУ (при проведении проверки соответствия конструкции и программного обеспечения документации производителя такого РРО).

Как проводят отмену регистрации РРО по решению органа ГФСУ в таких ситуациях, а также в других случаях, кроме рассмотренных выше, см. в табл. 3.3 на с. 30.

Таблица 3.3. Общий порядок отмены регистрации РРО по решению органа ГФСУ

| Этапы разрегистрации | Порядок действий |

| Этап 1. Принятие решения о разрегистрации | Орган ГФСУ по месту регистрации РРО не позднее одного месяца со дня возникновения соответствующих оснований (см. пункты 4 — 10 и 13 на с. 27) принимает решение об отмене регистрации РРО*. Такое решение оформляется по форме № 5-РРО ( приложение 5 к Порядку № 547-1) |

| Этап 2. Отмена регистрации | Должностное лицо органа ГФСУ в течение 5 календарных дней со дня принятия решения об отмене регистрации проводит отмену регистрации РРО и предоставляет: — субъекту хозяйствования — справку об отмене регистрации РРО по форме № 6-РРО; — ЦСО, который проводил техобслуживание РРО, — копию справки об отмене регистрации РРО |

| * Если, конечно, субъект хозяйствования раньше не подал заявление об отмене регистрации РРО. | |

По возможности, необходимо произвести еще и распломбирование РРО в ЦСО ( абзац четвертый п. 3 гл. 4 разд. ІІ Порядка № 547-1).

Как вы могли заметить, срок принудительной разрегистрации РРО, установленный Порядком № 547-1, неконкретный. Фискалы принимают решение «не позднее одного месяца со дня возникновения основания для отмены регистрации РРО». Это означает, что, откладывая добровольный процесс разрегистрации РРО, можно не успеть с подачей заявления. Есть вероятность, что орган ГФСУ примет свое решение раньше. При этом невозможно заранее знать точную дату разрегистрации РРО. Ведь о принятом решении налоговики информировать не обязаны, а справку по форме № 6-РРО субъект хозяйствования получит постфактум. То есть об отмене регистрации вашего РРО вы можете узнать с опозданием. А это уже грозит штрафами. Какими? Читайте на с. 79.

Обратите внимание: документы, приведенные в табл. 3.1, 3.2 и 3.3, может подать и получить как ответственное лицо юрлица или сам ФЛП, так и уполномоченное лицо таких субъектов хозяйствования. При этом уполномоченное лицо должно иметь при себе документ, удостоверяющий его личность, и должным образом оформленную доверенность на проведение отмены регистрации РРО ( п. 7 гл. 4 разд. ІІ Порядка № 547-1).

выводы

- В общем случае регистрацию РРО осуществляет орган ГФСУ по основному месту учета субъекта хозяйствования как плательщика налогов.

- Перед регистрацией РРО должен быть переведен в фискальный режим работы. Это делает ЦСО, с которым заключен договор на техобслуживание РРО.

- При проведении перерегистрации РРО (по любому из оснований) фискальный номер РРО не изменяется и сохраняется до даты отмены регистрации РРО.

- Отмена регистрации РРО может осуществляться по заявлению субъекта хозяйствования или на основании решения органа ГФСУ.