Конечно, перемены больше коснулись процедуры получения БВ (его проверки, согласования, возврата из бюджета). А вот условия для заявления БВ остались прежними. Напомним их.

Когда можно заявлять БВ

Если в декларации за отчетный период — «минус» (отрицательное значение), то можно претендовать на возмещение. В связи с этим напомним, что:

1) заявлять БВ — ваше право (не обязанность). Решение насчет БВ вы вправе принимать самостоятельно. Поэтому «минус» в декларации еще не означает, что его нужно непременно заявлять к БВ. А отрицательное значение можно перенести на следующий период (из стр. 20 в стр. 20.3 и 21 текущей декларации, а оттуда — в стр. 16.1 следующей декларации). Ведь сам п. 200.4 НКУ устанавливает: полученное в декларации отрицательное значение (в части, не превышающей величину лимита регистрации из п. 2001.3 НКУ на момент получения контролирующим органом налоговой декларации) при отсутствии/после погашения налогового долга:

— или подлежит БВ по заявлению плательщика в сумме налога, фактически уплаченной в отчетном и предыдущих периодах поставщикам товаров/услуг или в бюджет (п.п. «б» п. 200.4 НКУ);

— или зачисляется в счет налогового кредита следующего отчетного (налогового) периода (п.п. «в» п. 200.4 НКУ).

Так что у вас есть право выбора. Кстати, о «праве на БВ» и «решении плательщика» говорит и п. 200.7 НКУ.

И не волнуйтесь, если сразу БВ не заявили, а «минус» сохраняется и дальше. В таком случае

БВ можно заявить со временем — в следующих периодах, однако не позже 1095 дней с возникновения права на БВ (п. 102.5 НКУ)

2) БВ можно заявлять уже в первом периоде возникновения отрицательного значения (а не через период, как это было до 01.01.2015 г.);

3) cумма БВ ограничена лимитом регистрации (т. е. суммой, исчисленной согласно п. 2001.3 НКУ) на момент подачи декларации;

4) однако если есть налоговый долг, то заявить БВ можно только после погашения налогового долга, в том числе рассроченного или отсроченного (стр. 20.1 декларации, п. 200.12 НКУ);

5) БВ подлежит «оплаченная» часть отрицательного значения (налогового кредита — НК). То есть суммы НДС, фактически оплаченные в отчетном и предыдущих налоговых периодах поставщикам товаров/услуг или в бюджет (при импорте). При этом под «оплаченным» налоговики традиционно понимают НДС, уплаченный поставщикам/в бюджет исключительно денежными средствами.

Впрочем, заявлять к БВ плательщик может как сразу весь оплаченный НК, так и только его часть. В последнем случае «оплаченный» НК каких периодов заявлять к БВ, плательщик вправе выбирать самостоятельно. Ведь НКУ не требует, скажем, заявлять к БВ исключительно «свежий» оплаченный НК и ничего подобного для возмещения не устанавливает — главное, чтобы НК в принципе был оплаченным (п.п. «б» п. 200.4 НКУ). Другое дело, что потом важно (!) отобранный для возмещения «оплаченный» НК уже с учетом хронологии периодов занести в таблицу 2 приложения Д3. То есть «отобранные» периоды привести в порядке убывания — от самого свежего, ближайшего к дате подачи декларации, к самому старому (письмо ГФСУ от 22.07.2016 г. № 24830/7/99-99-15-03-02-17);

6) если все вышеперечисленные БВ-условия соблюдаются (достаточно лимита регистрации, нет налогового долга и отрицательное значение оплачено), то можно заявлять БВ. Причем заметьте: никаких условий к субъектному составу возмещенцев сегодня НКУ не выдвигает. Напомним, что запреты «молодым» плательщикам, зарегистрированным менее 12 месяцев, и «малообъемным» плательщикам с объемами за 12 последних месяцев меньшими БВ отменены еще с 2016 года (тогда «запретный» п. 200.5 был исключен из НКУ). Поэтому заявлять БВ могут любые плательщики, принявшие о том решение (что подтверждает и БЗ 101.16).

Способы получения БВ

Их два (п. 200.4 НКУ):

(1) деньгами на текущий счет плательщика и/или

(2) в счет погашения других «бюджетных» платежей (т. е. в счет уплаты денежных обязательств или погашения налогового долга плательщика по другим платежам, уплачиваемым в государственный бюджет).

Причем заметьте, что фактически

п. 200.4 НКУ разрешает совмещать сразу оба способа, а не получать БВ только каким-то одним путем

Еще учтите, что:

— способ получения БВ можно изменить: c «денежного» на «в счет других платежей» или, наоборот, с «в счет других платежей» на «денежный» (п. 200.12 НКУ). Меняют способ путем подачи уточняющего расчета — УР (п. 5 разд. IV Порядка заполнения и подачи налоговой отчетности по НДС, утвержденного приказом Минфина от 28.02.2016 г. № 21). Правда, в п. 200.12 НКУ говорится о подаче «заявления», однако сами контролеры поясняют, что речь идет об УР (БЗ 101.16). Тогда не позже следующего (!) рабочего дня после подачи УР налоговики должны учесть данные об изменении БВ-способа в Реестре (сравните: до 01.01.2017 г. на это контролерам отводилось 5 рабочих дней), а вот

— если передумали — хотите через УР «отменить» БВ и вновь вернуть «минус» в стр. 20.3 декларации или, наоборот, через УР заявить БВ по «минусу», не заявленному в прошлых периодах к БВ, то раньше контролеры делать это запрещали и оснований для подачи УР в таких случаях не видели. Консультации в БЗ 101.16 с такими разъяснениями существовали до 01.01.2017 г., однако позиция налоговиков в этих вопросах и дальше может оставаться неизменной (см. об этом также «Налоги и бухгалтерский учет», 2016, № 93, с. 4). Хотя нужно заметить, что законодательно такие запреты не просматриваются. Да и, по правде говоря, при самостоятельном выявлении ошибки (когда, скажем, ошибочно завысили БВ) возможность самоисправлений через УР еще никто не отменял.

Заявляем БВ

Если решились заявить БВ, то:

— в декларации заполняем стр. 20.2 (а способ получения БВ конкретизируем в стр. 20.2.1 и/или стр. 20.2.2),

— вместе с декларацией подаем приложения: Д3 (в котором рассчитываем и расшифровываем сумму возмещения: ее формирование и оплаченную часть) и Д4 (в котором выбираем способ получения БВ: деньгами на текущий счет — заполняем в Д4 поле «а» и/или в счет уплаты прочих «бюджетных» платежей — заполняем в Д4 поле «б»).

Учтите, что за завышение БВ предусмотрен штраф в размере 25 % от суммы завышения БВ (п. 123.1 НКУ). Поэтому к БВ-суммам нужно подходить внимательно.

К тому же помните:

заявленное БВ сразу учтется в формуле лимита регистрации

Как? На сумму БВ из декларации уменьшится лимит (см. вычитаемый показатель ∑Відшкод в формуле из п. 2001.3 НКУ). Причем лимит уменьшат тут же (!) после подачи декларации (а не «отложенно» — по факту получения БВ).

Кстати, заметьте, что на ∑Відшкод помимо сумм БВ из деклараций и УР к ним еще влияют данные проверок (п. 2001.3 НКУ). Причем о том, что показатель ∑Відшкод подлежит корректировке по результатам проверок, также прямо говорит п. 9 Порядка электронного администрирования НДС, утвержденного постановлением КМУ от 16.10.2014 г. № 569.

Впрочем, пока с проверками дела печальны. И если БВ «снято» при проверке, то налоговики, увы, лимит не восстанавливают (кивая, мол, на то, что программное обеспечение пока не дает его восстановить). Надеемся, что с переходом на «прозрачность» устранят и этот недочет. Подробнее о формуле и ∑Відшкод см. «Налоги и бухгалтерский учет», 2016, № 55, с. 24.

Ну а подав заявление-Д4 на получение БВ, дальше вы попадете в очередь в Реестре.

Реестр БВ

Напомним, что с 2017 года на смену двум БВ-реестрам пришел один Реестр БВ (полное название — Реестр заявлений о возврате суммы бюджетного возмещения налога на добавленную стоимость). Кстати, в него с учетом хронологии объединили два прежних Реестра: Реестр 1 и Реестр 2 (п. 52 подразд. 2 разд. ХХ НКУ). Правда, на появление нужной нормативки и наладку нового «электронного» Реестра понадобилось время. В итоге

БВ по новым правилам «запустили» только с 1 апреля 2017 года

Именно с этой даты вступил в силу Порядок ведения Реестра заявлений о возврате суммы БВ НДС, утвержденный постановлением КМУ от 25.01.2017 г. № 26 (далее – Порядок № 26). Он определил форму общего Реестра и правила его ведения. Тогда как в «переходном» I квартале БВ возмещали по старинке — в порядке, действовавшем до 01.01.2017 г. (см. п. 2 постановления КМУ от 25.01.2017 г. № 26).

Хотя работа над новым «электронным» Реестром все еще кипит: его продолжает дорабатывать/усовершенствовать/тестировать Минфин. Так что пока все еще «в процессе». А там придут «прозрачность и равноправие для всех плательщиков». Ведь из Реестра будет видно всю «историю» БВ: от заявления до получения (п.п. 200.7.1 НКУ).

Впрочем, для БВ по-прежнему остается важной хронология (п.п. 200.7.2 НКУ), т. е.:

— заявления плательщиков (Д4) автоматически включаются в Реестр БВ в течение операционного дня в хронологическом порядке по мере их поступления и

— также в хронологическом порядке согласно очередности внесения в Реестр заявлений (Д4) осуществляется возврат плательщикам согласованных сумм БВ.

А значит, важно побыстрее занять очередь в Реестре. При этом данные Реестра ежедневно (кроме выходных/праздничных/нерабочих дней) на своем сайте будет обновлять Минфин (http://www.minfin.gov.ua/reestr). К тому же данные Реестра есть и на сайте ГФСУ. Ну а в зависимости от этапа получения БВ вносить данные в Реестр будут органы ГФС или Казначейство. И, к слову, как при формировании Реестра будет взаимодействовать это «трио» (Минфин, ГФСУ и Казначейство), прописано в специальном Порядке, утвержденном приказом Минфина от 03.03.2017 г. № 326 (вступил в силу с 01.04.2017 г.).

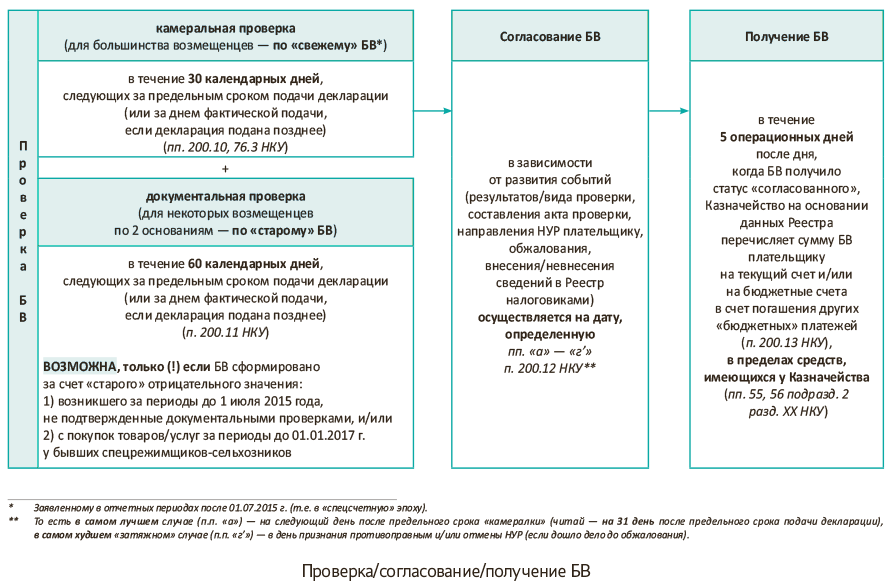

Проверка/согласование/получение БВ

Итак, подали декларацию с БВ и зашли в Реестр. А дальше остается ждать. Для получения БВ его сумму должны проверить и согласовать («одобрить») контролеры.

Камеральная и документальная проверки. Сразу отметим, что в большинстве случаев все должна решить (!) камеральная проверка и только в некоторых случаях — документальная. Ведь сам п. 200.10 НКУ устанавливает: плательщики, заявившие БВ, получают его в случае согласования контролирующим органом по результатам камеральной проверки. И только (!) в случаях, определенных п. 200.11 НКУ — по результатам документальной проверки.

А вот во всех других случаях (кроме определенных п. 200.11 НКУ) контролерам запрещено (!) документально проверять «свежее» БВ, заявленное в периодах после 01.07.2015 г., т.е. в «спецсчетную» эпоху (п. 37 подразд. 2 разд. ХХ НКУ). Такое «свежее» БВ они могут проверить только камерально.

Ну а еще налоговикам запрещено со временем повторно перепроверять БВ, если оно уже в прошлом проверялось (абзац второй п. 78.2 НКУ), что отмечала и ГФСУ в письме от 17.11.2016 г. № 24817/6/99-99-14-03-03-15.

Так что ситуация с БВ-проверками достаточно проста. Она зависит от того, какое — «свежее» или «старое» — БВ заявлено, и выглядит следующим образом:

— если к БВ заявлен свежий «минус» (возникший после 01.07.2015 г. не за счет покупок у спецрежимщиков-сельхозников), то ожидайте только камеральную проверку,

— если к БВ заявлен старый «минус» (из «доспецсчетных» периодов до 01.07.2015 г., не проверенных документально, и/или с покупок у спецрежимщиков/сельхозников, совершенных до 01.01.2017 г. — «проверочные» основания из п. 200.11 НКУ), то контролеры вправе провести документальную проверку. В таком случае решение о проведении документальной проверки контролеры должны принять не позже (!) окончания предельного срока «камералки».

В связи с этим напомним «проверочные» сроки:

— для камеральной проверки — это 30 календарных дней, следующих за предельным сроком подачи декларации или за днем фактической подачи, если она подана позднее (п. 76.3 НКУ), а

— для документальной проверки — это 60 календарных дней, следующих за предельным сроком подачи декларации или за днем фактической подачи, если она подана позднее (п. 200.11 НКУ).

Тем самым в общей сложности «по максимуму» продолжительность всех проверок («камералки» по п. 200.10 НКУ и «документалки» по п. 200.11 НКУ, если таковая «светит») не может превышать 60 календарных дней. Тогда как в самом лучшем случае «свежее» БВ откамералят за 30 календарных дней.

Согласование БВ. Это венец проверки. Ведь

получить БВ можно только после того, как его сумма согласована контролирующим органом

Ну а когда (на какую дату) БВ считают согласованным, определяет п. 200.12 НКУ (в зависимости от развития событий даты разные).

Конечно, самый идеальный и желанный вариант — согласование БВ уже по результатам «камералки». Тогда на день, следующий за ее предельным сроком (а стало быть, на 31-й календарный день), БВ считают согласованным (пп. «а», «б» п. 200.12 НКУ). Об этом внесут данные в Реестр — укажут там дату согласования. А дальше остается финишный этап получения БВ.

Хуже, когда согласование «затягивается»: грозит документальная проверка, налоговики не согласны с суммой, составлен акт, плательщику приходит налоговое уведомление-решение (НУР), начинается обжалование и т. п. Кстати, в таком случае вся БВ-«история» запечатлится и в Реестре. Тогда согласование может затянуться вплоть до конца обжалования (пп. «в» — «г’» п. 200.12 НКУ). Но пожелаем, чтобы с согласованием БВ вышло все гладко и «без приключений».

Получение БВ. Как только БВ стало согласованным, у Казначейства есть 5 операционных дней, чтобы возместить БВ (п. 200.13 НКУ). Само собой, как заявлял плательщик: на текущий счет и/или в счет других «бюджетных» платежей. Так что теперь все упрощается и Казначейство будет возмещать БВ по данным Реестра. Никаких заключений («висновків») от налоговиков Казначейству ждать для этого не нужно («висновки» отменены).

Впрочем, придется упомянуть об одном «финансовом» условии из нового п. 55 подразд. 2 разд. ХХ НКУ (и продублированном в п. 14 Порядка № 26). Там предусмотрено: бюджетное возмещение НДС осуществляется в рамках средств, имеющихся на едином казначейском счете. Так что для возмещения БВ остается «малость» — еще нужны финансы.

Если к тому же вспомнить, что БВ вернут по хронологии, с учетом хронологической очередности внесения заявлений-Д4 на возврат БВ (п.п. 200.7.2 НКУ, п. 5 Порядка № 26), то 5 операционных дней выглядят совсем уж фантастически. Поэтому как-то больше верится, что с получением БВ придется подождать. Тогда такой «светлый» день также запомнится в Реестре.

И для наглядности путь получения БВ покажем на рисунке.

Совсем «старому» БВ — Временный Реестр

Учтите! Особняком идет совсем «старое» БВ, заявленное до 01.02.2016 г. и не возмещенное по состоянию на 01.01.2017 г. Его с учетом хронологии (т. е. в хронологическом порядке поступления заявлений плательщиков) собрали в отдельный Временный реестр БВ (п. 56 подразд. 2 разд. ХХ НКУ).

Формирование, ведение и официальное обнародование Временного реестра осуществляются по тем же правилам, что и единого общего Реестра (п. 56 подразд. 2 разд. ХХ НКУ, п. 1 постановления КМУ от 29.03.2017 г. № 189). Временный реестр БВ можно найти на сайте ГФСУ. Также его на своем сайте должен обнародовать Минфин.

Такое «старое» БВ тоже будут возмещать по хронологии (согласно очередности поступления от плательщиков заявлений о возврате сумм БВ). Ну и опять же с оглядкой на финансы государства. То есть в пределах средств, которыми располагает Казначейство, и в рамках отведенных на то бюджетных средств (заложенных Законом о госбюджете на соответствующий год).

Ну а распределять финансы и объемы возмещения между Временным реестром и «общим» Реестром поручили КМУ. В связи с этим правительство постановлением от 29.03.2017 г. № 189 (вступило в силу с 1 апреля) определило, что месячный объем БВ по Временному реестру не может превышать 2,8 % суммы БВ за предыдущий календарный месяц по «общему» Реестру БВ. Так что возмещать «старое» БВ хотят неторопливо. А значит, Временный реестр на деле может оказаться не таким уж «временным».