Звичайно, зміни більше торкнулися процедури отримання БВ (його перевірки, узгодження, повернення з бюджету). А ось умови для заяви БВ залишилися колишніми. Нагадаємо їх.

Коли можна заявляти БВ

Якщо в декларації за звітний період — «мінус» (від’ємне значення), то можна претендувати на відшкодування. У зв’язку із цим нагадаємо, що:

1) заявляти БВ — ваше право (не обов’язок). Рішення стосовно БВ ви маєте право приймати самостійно. Тому «мінус» у декларації ще не означає, що його потрібно неодмінно заявляти до БВ. А від’ємне значення можна перенести на наступний період (з ряд. 20 в ряд. 20.3 і 21 поточної декларації, а звідти — до ряд. 16.1 наступної декларації). Адже сам п. 200.4 ПКУ встановлює: отримане в декларації від’ємне значення (у частині, що не перевищує величини ліміту реєстрації з п. 2001.3 ПКУ на момент отримання контролюючим органом податкової декларації) за відсутності/після погашення податкового боргу:

— або підлягає БВ за заявою платника в сумі податку, фактично сплаченій у звітному і попередніх періодах постачальникам товарів/послуг чи до бюджету (п.п. «б» п. 200.4 ПКУ);

— або зараховується в рахунок податкового кредиту наступного звітного (податкового) періоду (п.п. «в» п. 200.4 ПКУ).

Так що у вас є право вибору. До речі, про «право на БВ» і «рішення платника» говорить і п. 200.7 ПКУ.

І не хвилюйтеся, якщо відразу БВ не заявили, а «мінус» зберігається і далі. У такому разі

БВ можна заявити з часом — у наступних періодах, проте не пізніше 1095 днів з виникнення права на БВ (п. 102.5 ПКУ)

2) БВ можна заявляти вже в першому періоді виникнення від’ємного значення (а не через період, як це було до 01.01.2015 р.);

3) сума БВ обмежена лімітом реєстрації (тобто сумою, обчисленою згідно з п. 2001.3 ПКУ) на момент подання декларації;

4) проте якщо є податковий борг, то заявити БВ можна тільки після погашення податкового боргу, у тому числі розстроченого або відстроченого (ряд. 20.1 декларації, п. 200.12 ПКУ);

5) БВ підлягає «сплачена» частина від’ємного значення (податкового кредиту — ПК). Тобто суми ПДВ, фактично сплачені у звітному і попередніх податкових періодах постачальникам товарів/послуг або до бюджету (при імпорті). При цьому під «сплаченим» податківці традиційно розуміють ПДВ, сплачений постачальникам/до бюджету виключно грошовими коштами.

Утім, заявляти до БВ платник може як відразу весь сплачений ПК, так і тільки його частину. В останньому випадку «сплачений» ПК яких періодів заявляти до БВ, платник має право обирати самостійно. Адже ПКУ не вимагає, скажімо, заявляти до БВ виключно «свіжий» сплачений ПК і нічого подібного для відшкодування не встановлює — головне, щоб ПК у принципі був сплаченим (п.п. «б» п. 200.4 ПКУ). Інша справа, що потім важливо (!) відібраний для відшкодування «сплачений» ПК уже з урахуванням хронології періодів занести в таблицю 2 додатка Д3. Тобто «відібрані» періоди навести в порядку убування — від найсвіжішого, найближчого до дати подання декларації, до найстарішого (лист ДФСУ від 22.07.2016 р. № 24830/7/99-99-15-03-02-17);

6) якщо всі вищеперелічені БВ-умови дотримуються (достатньо ліміту реєстрації, немає податкового боргу і від’ємне значення сплачене), то можна заявляти БВ. Причому зверніть увагу: жодних умов до суб’єктного складу відшкодуванців сьогодні ПКУ не висуває. Нагадаємо, що заборони «молодим» платникам, зареєстрованим менше 12 місяців, і «малообсяговим» платникам з обсягами за 12 останніх місяців, меншими за БВ, скасовані ще з 2016 року (тоді «заборонний» п. 200.5 був виключений з ПКУ). Тому заявляти БВ можуть будь-які платники, які прийняли про це рішення (що підтверджує і БЗ 101.16).

Способи отримання БВ

Їх два (п. 200.4 ПКУ):

(1) грошима на поточний рахунок платника та/або

(2) в рахунок погашення інших «бюджетних» платежів (тобто в рахунок сплати грошових зобов’язань або погашення податкового боргу платника з інших платежів, що сплачуються до державного бюджету).

Причому зверніть увагу, що фактично

п. 200.4 ПКУ дозволяє поєднувати відразу обидва способи, а не отримувати БВ тільки якимось одним шляхом

Ще врахуйте, що:

— спосіб отримання БВ можна змінити: з «грошового» на «в рахунок інших платежів» або, навпаки, з «в рахунок інших платежів» на «грошовий» (п. 200.12 ПКУ). Міняють спосіб шляхом подання уточнюючого розрахунку — УР (п. 5 розд. IV Порядку заповнення і подання податкової звітності з ПДВ, затвердженого наказом Мінфіну від 28.02.2016 р. № 21). Щоправда, в п. 200.12 ПКУ говориться про подання «заяви», проте самі контролери пояснюють, що йдеться про УР (БЗ 101.16). Тоді не пізніше наступного (!) робочого дня після подання УР податківці повинні врахувати дані про зміну БВ-способу в Реєстрі (порівняйте: до 01.01.2017 р. на це контролерам відводилося 5 робочих днів), а ось

— якщо передумали — хочете через УР «скасувати» БВ і знову повернути «мінус» у ряд. 20.3 декларації або, навпаки, через УР заявити БВ з «мінусу», не заявленого в минулих періодах до БВ, то раніше контролери робити це забороняли і підстав для подання УР у таких випадках не вбачали. Консультації в БЗ 101.16 з такими роз’ясненнями існували до 01.01.2017 р., проте позиція податківців у цих питаннях і далі може залишатися незмінною (див. про це також «Податки та бухгалтерський облік», 2016, № 93, с. 4). Хоча потрібно зазначити, що законодавчо такі заборони не відстежуються. Та і, правду кажучи, при самостійному виявленні помилки (коли, скажімо, помилково завищили БВ) можливість самовиправлень через УР ще ніхто не скасовував.

Заявляємо БВ

Якщо наважилися заявити БВ, то:

— у декларації заповнюємо ряд. 20.2 (а спосіб отримання БВ конкретизуємо в ряд. 20.2.1 та/або ряд. 20.2.2),

— разом з декларацією подаємо додатки: Д3 (у якому розраховуємо і розшифровуємо суму відшкодування: її формування і сплачену частину) і Д4 (у якому обираємо спосіб отримання БВ: грошима на поточний рахунок — заповнюємо в Д4 поле «а» та/або в рахунок сплати інших «бюджетних» платежів — заповнюємо в Д4 поле «б»).

Зважайте на те, що за завищення БВ передбачений штраф у розмірі 25 % від суми завищення БВ (п. 123.1 ПКУ). Тому до БВ-сум потрібно підходити уважно. До того ж, пам’ятайте:

заявлене БВ відразу врахується у формулі ліміту реєстрації

Як? На суму БВ з декларації зменшиться ліміт (див. показник ∑Відшкод, що віднімається, у формулі з п. 2001.3 ПКУ). Причому ліміт зменшать тут же (!) після подання декларації (а не «відкладено» — за фактом отримання БВ).

До речі, зверніть увагу, що на ∑Відшкод, окрім сум БВ з декларацій і УР до них, ще впливають дані перевірок (п. 2001.3 ПКУ). Причому, про те, що показник ∑Відшкод підлягає коригуванню за результатами перевірок, також прямо говорить п. 9 Порядку електронного адміністрування ПДВ, затвердженого постановою КМУ від 16.10.2014 р. № 569.

Утім, поки що з перевірками справи кепські. І якщо БВ «зняте» при перевірці, то податківці, на жаль, ліміт не відновлюють (киваючи, мовляв, на те, що програмне забезпечення доки не дає його відновити). Сподіваємося, що з переходом на «прозорість» усунуть і цей недолік. Детальніше про формулу і ∑Відшкод див. «Податки та бухгалтерський облік», 2016, № 55, с. 24.

Ну а подавши заяву-Д4 на отримання БВ, далі ви потрапите в чергу в Реєстрі.

Реєстр БВ

Нагадаємо, що з 2017 року на зміну двом БВ- реєстрам прийшов один Реєстр БВ (повна назва — Реєстр заяв про повернення суми бюджетного відшкодування податку на додану вартість). До речі, в нього з урахуванням хронології об’єднали два колишні Реєстри: Реєстр 1 і Реєстр 2 (п. 52 підрозд. 2 розд. ХХ ПКУ). Щоправда, на появу потрібної нормативки і налагодження нового «електронного» Реєстру знадобився час. У результаті

БВ за новими правилами «запустили» тільки з 1 квітня 2017 року

Саме із цієї дати набув чинності Порядок ведення Реєстру заяв про повернення суми БВ ПДВ, затверджений постановою КМУ від 25.01.2017 р. № 26 (далі – Порядок № 26). Він визначив форму загального Реєстру і правила його ведення. Тоді як у «перехідному» I кварталі БВ відшкодовували по-старому — у порядку, чинному до 01.01.2017 р. (див. п. 2 постанови КМУ від 25.01.2017 р. № 26).

Хоча робота над новим «електронним» Реєстром усе ще кипить: його продовжує допрацьовувати/удосконалювати/тестувати Мінфін. Тому поки що все «в процесі». А там прийде «прозорість і рівноправ’я для всіх платників». Адже з Реєстру буде видно всю «історію» БВ: від заяви до отримання (п.п. 200.7.1 ПКУ).

Утім, для БВ, як і раніше, залишається важливою хронологія (п.п. 200.7.2 ПКУ), тобто:

— заяви платників (Д4) автоматично включаються в Реєстр БВ упродовж операційного дня в хронологічному порядку в міру їх надходження і

— також у хронологічному порядку згідно з черговістю внесення в Реєстр заяв (Д4) здійснюється повернення платникам погоджених сум БВ.

Тобто важливо швидше зайняти чергу в Реєстрі. При цьому дані Реєстру щодня (окрім вихідних/святкових/неробочих днів) на своєму сайті оновлюватиме Мінфін (http://www.minfin.gov.ua/reestr). До того ж, дані Реєстру є і на сайті ДФСУ. Ну а залежно від етапу отримання БВ, вносити дані в Реєстр будуть органи ДФС або Казначейство. А як при формуванні Реєстру взаємодіятиме це «тріо» (Мінфін, ДФСУ і Казначейство), прописано в Порядку, затвердженому наказом Мінфіну від 03.03.2017 р. № 326 (набув чинності з 01.04.2017 р.).

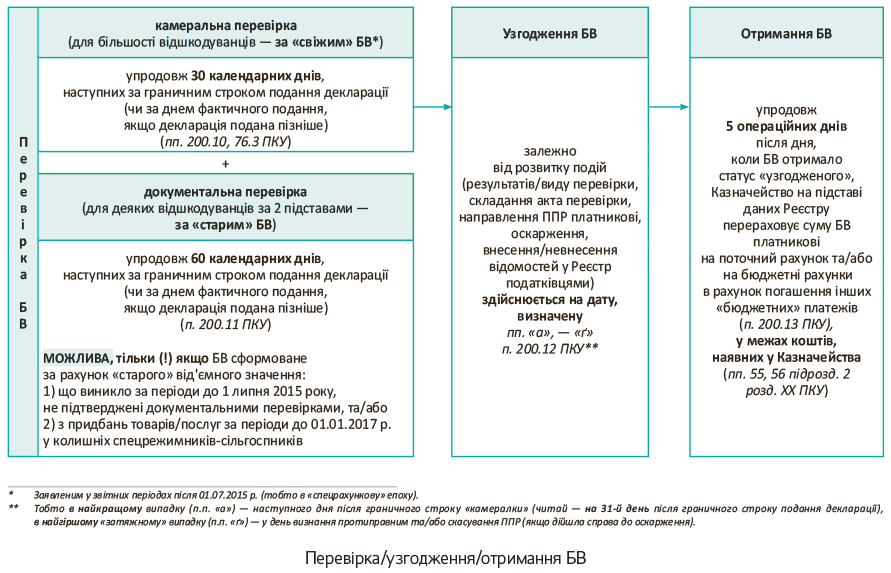

Перевірка/узгодження/отримання БВ

Отже, подали декларацію з БВ і зайшли в Реєстр. А далі залишається чекати. Для отримання БВ його суму повинні перевірити і узгодити («схвалити») контролери.

Камеральна і документальна перевірки. Відразу зазначимо, що в більшості випадків усе повинна вирішити (!) камеральна перевірка і тільки в деяких випадках — документальна. Адже сам п. 200.10 ПКУ встановлює: платники, які заявили БВ, отримують його в разі узгодження контролюючим органом за результатами камеральної перевірки. І тільки у випадках, визначених п. 200.11 ПКУ, — за результатами документальної перевірки.

А ось в усіх інших випадках (окрім визначених п. 200.11 ПКУ) контролерам заборонено (!) документально перевіряти «свіже» БВ, заявлене в періодах після 01.07.2015 р., тобто в «спецрахункову» епоху (п. 37 підрозд. 2 розд. ХХ ПКУ). Таке «свіже» БВ вони можуть перевірити тільки камерально.

Ну а ще податківцям заборонено з часом повторно перевіряти ще раз БВ, якщо воно вже в минулому перевірялося (абзац другий п. 78.2 ПКУ), що відзначала і ДФСУ в листі від 17.11.2016 р. № 24817/6/99-99-14-03-03-15.

Так що ситуація з БВ-перевірками достатньо проста. Вона залежить від того, яке — «свіже» або «старе» — БВ заявлене, і виглядає таким чином:

— якщо до БВ заявлений свіжий «мінус» (що виник після 01.07.2015 р. не за рахунок придбань у спецрежимників-сільгоспників), то чекайте тільки на камеральну перевірку,

— якщо до БВ заявлений старий «мінус» (із «доспецрахункових» періодів до 01.07.2015 р., не перевірених документально, та/або з покупок у спецрежимників/сільгоспників, здійснених до 01.01.2017 р., — «перевірочні» підстави з п. 200.11 ПКУ), то контролери мають право провести документальну перевірку. У такому разі рішення про проведення документальної перевірки контролери повинні прийняти не пізніше (!) закінчення граничного строку «камералки».

У зв’язку із цим нагадаємо «перевірочні» строки:

— для камеральної перевірки — це 30 календарних днів, наступних за граничним строком подання декларації або за днем фактичного подання, якщо вона подана пізніше (п. 76.3 ПКУ), а

— для документальної перевірки — це 60 календарних днів, наступних за граничним строком подання декларації або за днем фактичного подання, якщо вона подана пізніше (п. 200.11 ПКУ).

Таким чином у цілому «по максимуму» тривалість усіх перевірок («камералки» за п. 200.10 ПКУ і «документалки» за п. 200.11 ПКУ, якщо така «світить») не може перевищувати 60 календарних днів. Тоді як у найкращому випадку «свіже» БВ «відкамералять» за 30 календарних днів.

Узгодження БВ. Це вінець перевірки. Адже

отримати БВ можна тільки після того, як його сума узгоджена контролюючим органом

Ну а коли (на яку дату) БВ вважають узгодженим, визначає п. 200.12 ПКУ (залежно від розвитку подій дати різні).

Звичайно, найідеальніший і бажаніший варіант — узгодження БВ уже за результатами «камералки». Тоді наступного дня за її граничним строком (а, отже, на 31-й календарний день) БВ вважають узгодженим (пп. «а», «б» п. 200.12 ПКУ). Про це внесуть дані в Реєстр — укажуть там дату узгодження. А далі залишається фінішний етап отримання БВ.

Гірше, коли узгодження «затягується»: загрожує документальна перевірка, податківці не згодні із сумою, складено акт, платникові приходить податкове повідомлення-рішення (ППР), починається оскарження і т. ін. До речі, у такому разі вся БВ-«історія» зафіксується і в Реєстрі. Тоді узгодження може затягнутися аж до кінця оскарження (пп. «в» — «ґ» п. 200.12 ПКУ). Але побажаємо, щоб з узгодженням БВ вийшло все гладко і «без пригод».

Отримання БВ. Щойно БВ стало узгодженим, у Казначейства є 5 операційних днів, щоб відшкодувати БВ (п. 200.13 ПКУ). Само собою, як заявляв платник: на поточний рахунок та/або в рахунок інших «бюджетних» платежів. Так що тепер усе спрощується і Казначейство відшкодовуватиме БВ за даними Реєстру. Жодних висновків від податківців Казначейству чекати для цього не потрібно («висновки» скасовані).

Утім, доведеться згадати про одну «фінансову» умову з нового п. 55 підрозд. 2 розд. ХХ ПКУ (і продубльовану в п. 14 Порядку № 26). Там передбачено: бюджетне відшкодування ПДВ здійснюється в межах коштів, наявних на єдиному казначейському рахунку. Так що для відшкодування БВ залишається «крихта» — ще потрібні фінанси.

Якщо до того ж згадати, що БВ повернуть за хронологією, з урахуванням хронологічної черговості внесення заяв-Д4 на повернення БВ (п.п. 200.7.2 ПКУ, п. 5 Порядку № 26), то 5 операційних днів виглядають зовсім фантастично. Скоріше більше віриться, що з отриманням БВ доведеться почекати. Тоді такий «світлий» день також запам’ятається в Реєстрі.

І для наочності шлях отримання БВ покажемо на рисунку.

Зовсім «старому» БВ — Тимчасовий реєстр

Пам’ятайте! Окремо йде зовсім «старе» БВ, заявлене до 01.02.2016 р. і не відшкодоване станом на 01.01.2017 р. Його з урахуванням хронології (тобто в хронологічному порядку надходження заяв платників) зібрали в окремий Тимчасовий реєстр БВ (п. 56 підрозд. 2 розд. ХХ ПКУ).

Формування, ведення й офіційне обнародування Тимчасового реєстру здійснюється за тими ж правилами, що і єдиного загального Реєстру (п. 56 підрозд. 2 розд. ХХ ПКУ, п. 1 постанови КМУ від 29.03.2017 р. № 189). Тимчасовий реєстр БВ можна знайти на сайті ДФСУ. Також його на своєму сайті повинен оприлюднити Мінфін.

Таке «старе» БВ теж відшкодовуватимуть за хронологією (згідно з черговістю надходження від платників заяв про повернення сум БВ). Ну і знову ж таки, з огляду на фінанси держави. Тобто в межах коштів, які має в розпорядженні Казначейство, і в межах відведених на це бюджетних коштів (закладених Законом про держбюджет на відповідний рік). Ну а розподіляти фінанси й обсяги відшкодування між Тимчасовим реєстром і «загальним» Реєстром доручили КМУ. У зв’язку із цим уряд постановою від 29.03.2017 р. № 189 (набула чинності з 1 квітня) визначив, що місячний обсяг БВ за Тимчасовим реєстром не може перевищувати 2,8 % суми БВ за попередній календарний місяць за «загальним» Реєстром БВ. Так що відшкодовувати «старе» БВ хочуть неквапливо. Тому Тимчасовий реєстр на ділі може виявитися не таким уже «тимчасовим».