Недавно НДС-отчетность «освежили» (приказом Минфина от 23.02.2017 г. № 276*). Помимо всего прочего плательщики увидели и обновленный УР. Его ввели с апреля, т. е. с 01.04.2017 г. им стали пользоваться при исправлении НДС-ошибок (БЗ 101.20). Особый интерес в нем вызывала новая строка 18.2. Давайте выясним, в каких случаях ее нужно заполнять.

* Подробнее о нем и о заполнении новой декларации по НДС см. «Налоги и бухгалтерский учет», 2017, № 30.

В каких УР нужно заполнять стр. 18.2?

Когда в УР заполнять стр. 18.2, говорится лишь в сопутствующей сноске «**» (больше в Порядке заполнения и подачи налоговой отчетности по НДС, утвержденном приказом Минфина от 28.01.2016 г. № 21, увы, на этот счет ничего не поясняется). Приведем ее дословно.

«** В строке 18.2 указывается сумма в пределах графы 6 строки 18 и справочного поля (только в случае ее отрицательного значения), на которую налогоплательщик желает уменьшить остаток его согласованных налоговых обязательств, не уплаченный в бюджет, который учитывается Казначейством к выполнению в полном объеме.»

Что это означает? По сути, речь идет о том, что заполнять стр. 18.2 нужно лишь при одновременном соблюдении (!) двух условий:

УСЛОВИЕ 1: если УР — «уменьшающий», т. е. цепляет стр. 18 и в ходе исправлений налог за ошибочный период уменьшается. В общем, когда в «ошибочном» периоде налог задекларировали в большей сумме (передекларировали ☺) и вот теперь с помощью УР снимаем (убираем) лишние НО. А это значит, что стр. 18 уменьшается (т. е. гр. 6 стр. 18 УР отрицательна, в ней стоит сумма с «-»).

УСЛОВИЕ 2: налог за исправляемый период (внимание!) все еще не уплачен (полностью либо частично). Да-да! Налоговые обязательства за исправляемый «ошибочный» период еще не должны быть уплачены (не погашены) плательщиком. Тогда такая неуплата как раз и образует «остаток (укр.— «залишок») согласованных НО, не уплаченных в бюджет, учитываемых Казначейством к выполнению в полном объеме» (о котором говорится в сноске «**»).

Итак, если оба условия соблюдаются — значит есть все основания заполнить в УР стр. 18.2. Ну а, подытожив сказанное, получаем правило:

стр. 18.2 заполняем, если по УР «снимаем» (уменьшаем) неуплаченный (!) налог

И, к слову, разъяснения в том же духе встречаем в письме ГФСУ от 24.04.2017 г. № 10174/7/99-99-15-03-01-17 (см. также «Вестник. Право знать все о налогах и сборах», 2017, № 14, с. 13). Там говорится: стр. 18.2 заполняем только в том (!) случае, если по УР происходит уменьшение НО за уточняемый период. То есть если гр. 6 стр. 18 УР отрицательна и если у плательщика за уточняемый период (!) имеется остаток НО, не уплаченный в бюджет, учитываемый Казначейством (так называемая «картотека»).

Здесь для себя заметьте, что неуплаченные суммы («залишок») налоговики еще именуют «картотекой». Впрочем, узнать и свериться по «картотечным» суммам удастся и плательщику. Посмотрим как.

Как заполнять стр. 18.2?

Формат стр. 18.2 УР такой, что требует в ней указать две суммы:

(1) справочную — «залишок податкових зобов’язань, не сплачений до бюджету за звітний період, який уточнюється, що обліковується Казначейством до виконання в повному обсязі, на момент подання уточнюючого розрахунку» (далее — «залишок»). То есть сумму налога за «ошибочный» период, которая остается неуплаченной (и учитывается в так называемой «картотеке»). Ее указывают в справочном окошке стр. 18.2 УР;

(2) фактическую — на которую за «ошибочный» период по УР уменьшается налог (иначе говоря, «снимаемую» дельту) — ее выводят в гр. 6 стр. 18.2 УР.

Дальше — поподробнее о каждой сумме.

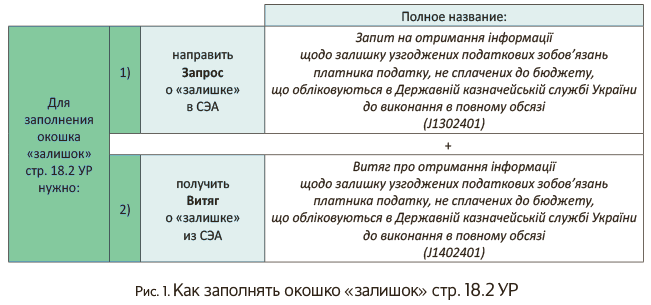

Окошко «залишок» стр. 18.2 УР. И сразу же вопрос: где взять данные для заполнения окошка? Как их узнать? Успокоим: с этим не должно быть сложностей. Ведь к этому уже (!), представьте себе, приспособили СЭА. Поэтому достаточно поступить следующим образом: направить соответствующий запрос в СЭА и получить в ответ Витяг с информацией о неуплаченном «залишке» — «картотеке» (см. рис. 1).

Отчасти вся процедура чем-то напоминает заполнение «отрицательной» стр. 19.1 (для которой также требуется Витяг из СЭА). Причем если налог не платился несколько периодов и «картотека» — мощная, Витяг «развернуто» расскажет о грехах (покажет всю историю: за какой период и в каком размере не были уплачены НО).

А далее (внимание!) из Витяга нужно выбрать сумму «залишка» за тот (!) период, который уточняем, и сумму «залишка» этого периода (!) указать в справочном «окошке» стр. 18.2 УР.

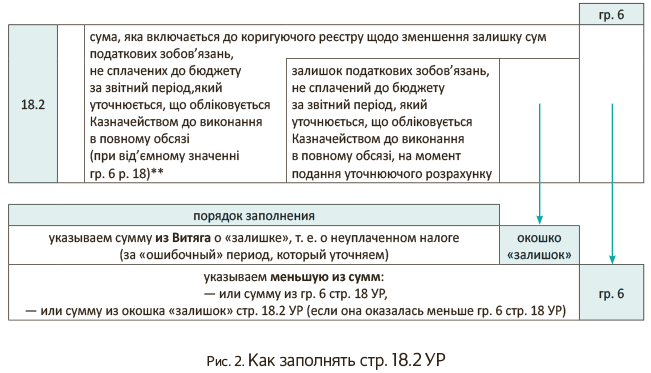

Гр. 6 стр. 18.2 УР. Теперь с оглядкой на окошко можем заполнить гр. 6 стр. 18.2 УР. Здесь главное условие: сумма в гр. 6 стр. 18.2 УР не может превышать сумму из окошка (т. е. окошком введен своего рода контроль).

С учетом этого поступаем следующим образом — в гр. 6 стр. 18.2 УР указываем меньшую из сумм:

— или сумму из гр. 6 стр. 18 УР,

— или сумму из окошка «залишок» стр. 18.2 (если она оказалась меньше гр. 6 стр. 18 УР).

А вот с каким знаком заносить сумму, непонятно (нужен ли «минус»?). Думаем, что по аналогии с окошком можно проставлять «обезличенную» сумму (без знака). В любом случае, заполнение гр. 6 стр. 18.2 — сигнал налоговикам, которые должны учесть такую сумму у себя в корректирующих Реестрах (о которых скажем дальше). Поэтому, думаем, по большому счету знак тут особой роли не сыграет: главное — заполнить стр. 18.2. А если что-то насчет знака прояснится, сразу сообщим.

И для наглядности заполнение стр. 18.2 УР покажем на рис. 2.

Ну а теперь — пример.

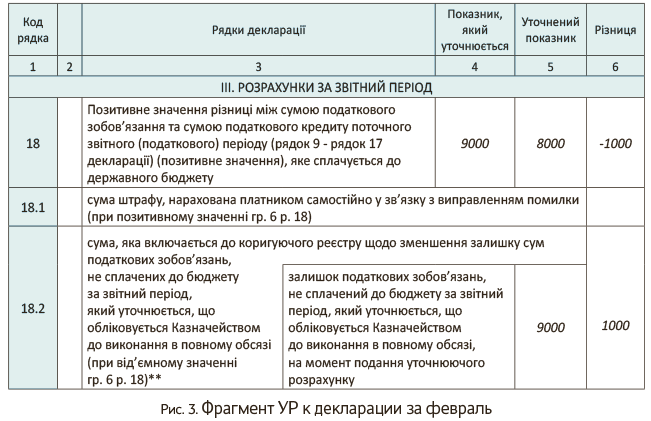

Пример. Допустим, в мае подаем «уменьшающий» УР к февралю (уменьшаем налог за февраль на 1000 грн.: ошибочно задекларировали 9000 грн. вместо положенных 8000 грн.). Задекларированный налог за февраль (9000 грн.) до сих пор не уплачен, значится в «картотеке» (что подтверждает полученный Витяг).

Тогда УР за февраль заполним так, как показано на рис. 3.

Ну а теперь о самом интересном: зачем придумали стр. 18.2 УР? Для чего она нужна?

В чем выгода: налог заплатим меньше (без ошибки)

Заметьте, что стр. 18.2 УР, по своей сути, справочная: привязана к стр. 18 УР (если та уменьшается) и заполняется на ее основе (в большинстве случаев гр. 6 стр. 18.2 будет повторять значение гр. 6 стр. 18 УР). И все-таки какая ее роль?

Не будем ходить вокруг да около, а сразу скажем: вся задумка в том, что, если исправляемся и уменьшаем через УР налог, который не уплачен (!), такое исправление-уменьшение «засчитывается» (!) плательщику. Как? Налог в конце концов заплатим верно в меньшей сумме: с учетом уменьшения по УР! Ну а «зачесть» такое уменьшение как раз и помогает стр. 18.2 УР!

Взгляните на название строки: «сумма, яка включається до коригуючого реєстру щодо зменшення залишку сум податкових зобов’язань, …». То есть

стр. 18.2 УР — своего рода знак налоговикам о том, на какую сумму уменьшается налог

Зачем? Чтобы они смогли учесть такую сумму у себя в корректирующих реестрах. Ведь с 01.01.2017 г. у налоговиков появилось право направлять Казначейству корректирующие реестры для уточнения информации, указанной в ранее отправленных реестрах (см. п. 2001.6 НКУ). Вот у себя в корректирующих реестрах контролеры и учтут исправление плательщиком ошибки и скорректируют налог в сторону уменьшения по данным УР. Тем самым выйдут на реальную сумму налога «к уплате» (а не на ошибочно завышенную плательщиком). Ну а плательщик из-за допущенной ошибки не станет излишне переплачивать налог, а, устранив завышение, заплатит налог, как полагается, в верной сумме (как если бы не было допущено ошибки). К слову, о том, что в этом случае все скорректируют («зачтут») корректирующие реестры и пополнять НДС-спецсчет придется в меньшей сумме, говорит и описание показателя ∑ПопРах из п. 2001.3 НКУ.

А что если в таком случае стр. 18.2 вообще проигнорировать и просто не заполнить? Тем самым навредим лишь сами себе. Ведь так налоговики не увидят «уменьшение» и наверняка не уменьшат НО «к уплате». Зачем же переплачивать налог?

Кстати, со временем, похоже, «причешут» и Порядок электронного администрирования НДС, утвержденный постановлением КМУ от 16.10.2014 г. № 569 (ср. ). Во всяком случае, сегодня есть проект изменений к этому Порядку. И в этом случае (т. е. при получении от плательщиков «уменьшающих» УР к декларациям, налог по которым не уплачен) хотят заставить контролеров «шевелиться» и действовать оперативно: обязать их не позднее следующего рабочего дня (!) направлять корректирующие реестры Казначейству (см. в проекте изменения в п. 20 Порядка № 569).

Если уменьшаем «свежие» НО

Ну и еще одна приятность.

Точнее, СИТУАЦИЯ: если УР подали после декларации, но до предельного срока уплаты по ней НО. То есть когда текущую декларацию подали с НДС «к уплате», а дальше «по горячим следам» (после предельного срока подачи декларации, но до предельного срока уплаты налога) обнаружили ошибку — завышение налога и подаем УР на уменьшение НО.

В таком случае все сказанное выше должно работать и при исправлениях «свежайшего» налога (задекларированного в текущей декларации). Тогда, если «завышенные» НО по декларации еще не уплачены (ну, скажем, еще не закинули денег для уплаты на НДС-спецсчет или средства еще не списаны с НДС-спецсчета Казначейством), в УР также заполняем стр. 18.2. Тем самым благодаря УР сможем

уменьшить текущие НО и уплатить сумму верного (уменьшенного) налога за период (с учетом уменьшения по УР)

Напомним, что раньше так поступать не получалось и налоговики требовали от плательщиков в любом случае уплачивать «завышенные» НО по декларации, не обращая внимания на уменьшения по УР (см. уже недействующие консультации в БЗ 101.23 и подробнее в «Налоги и бухгалтерский учет», 2016, № 28, с. 10). Теперь же справедливость восстановлена: налог заплатим меньше — с учетом исправления по УР.

Однако еще раз обратим внимание на то, что такое исправление актуально, если деньги не ушли в бюджет по завышенному «ошибочному» реестру (например, их не было на электронном счете). Иначе, даже подав «уменьшающий» УР до предельного срока уплаты, деньги придется возвращать другим сложным путем. Об этом см. дальше.

Когда НО уменьшаем, а стр. 18.2 УР не заполняем

И напоследок обратим внимание на один момент. Заметьте: стр. 18.2 заполняем не во всех без разбору УР (в которых уменьшается налог, т. е. стр. 18 уменьшается), а только (!) если налог за уточняемый период при этом не уплачен (поселился в «картотеке»). А потому будьте внимательны: если «снимаем» стр. 18, то это еще не означает, что автоматом нужно заполнять и стр. 18.2. Важна еще и неуплата (!) налога за исправляемый период. Тогда заполненная стр. 18.2 «сыграет» свою роль, и заплатить налог получится с учетом исправлений.

Хотя возможна и другая ситуация. Представим, что за «ошибочный» период налог задекларировали «с лихвой» и переплатили. ☹ А позже, выявив оплошность, «снимаем» через УР лишние НО.

В таком случае стр. 18.2 УР заполнять не нужно (!), так как НО за «ошибочный» период уже уплачены

К тому же, по правде говоря, и «залишка» за такой период в Витяге просто не окажется (так как НО уже уплачены и их в «картотеке» нет). А значит, и для заполнения окошка «залишок» стр. 18.2 данных нет (читай: там «нулевая» сумма, а, как известно, в гр. 6 стр. 18.2 УР ставить сумму, большую «окошка», не годится!). В общем, заполнить стр. 18.2 УР не получится, как ни крути.

Увы, в таком случае имеем дело с обычной переплатой. В связи с этим напомним, что сумму «бюджетных» переплат, зачисленных в бюджет с НДС-счета, можно вернуть исключительно на НДС-счет по заявлению плательщика произвольной формы (п. 43.41, п.п. «г» п. 2001.4 НКУ) с учетом 1095 дней (п. 102.5 НКУ). Там ее удастся израсходовать на погашение текущих НО или налогового долга, а при достаточном реглимите — вернуть по заявлению Д4 на текущий счет (подробнее об этом см «Налоги и бухгалтерский учет», 2017, № 30, с. 31).

Жаль только вот, что этот путь уже сложнее и «переплаты» одних периодов не могут, скажем, автоматом (без возврата на НДС-спецсчет) погашать долги других.

выводы

- В УР по НДС появилась новая стр. 18.2. Ее заполняют только при одновременном (!) соблюдении двух условий: (1) налог за уточняемый период уменьшается (т. е. гр. 6 стр. 18 УР минусовая) и (2) такой налог за уточняемый период еще не уплачен (учитывается Казначейством в «картотеке»).

- Если в УР заполнена стр. 18.2, налоговики направят Казначейству корректирующий реестр. Тогда после исправлений налог за уточняемый период получится уплатить в меньшей (верной) сумме (с учетом уменьшения по УР).

- А вот если «завышенные» НО за исправляемый период уже уплачены, то стр. 18.2 в УР заполнять не нужно. В таком случае после исправлений возникнет переплата, которую плательщик может, например, вернуть по заявлению произвольной формы на НДС-спецсчет.