Нещодавно ПДВ-звітність «освіжили» (наказом Мінфіну від 23.02.2017 р. № 276*). Крім усього іншого, платники побачили й оновлений УР. Його запровадили з квітня, тобто з 01.04.2017 р. їм стали користуватися при виправленні ПДВ-помилок (БЗ 101.20). Особливий інтерес у ньому викликав новий рядок 18.2. Давайте з’ясуємо, в яких випадках його потрібно заповнювати.

* Детальніше про нього і про заповнення нової декларації з ПДВ див. «Податки та бухгалтерський облік», 2017, № 30.

У яких УР потрібно заповнювати ряд. 18.2?

Коли в УР заповнювати ряд. 18.2, говориться тільки в супутній виносці «**» (більше в Порядку заповнення та подання податкової звітності з ПДВ, затвердженому наказом Мінфіну від 28.01.2016 р. № 21, на жаль, із цього приводу нічого не пояснюється). Наведемо її дослівно.

«** У рядку 18.2 зазначається сума в межах графи 6 рядка 18 і довідкового поля (тільки в разі її від’ємного значення), на яку платник податків бажає зменшити залишок його узгоджених податкових зобов’язань, не сплачений до бюджету, що враховується Казначейством до виконання в повному обсязі.»

Що це означає? По суті, ідеться про те, що заповнювати ряд. 18.2 потрібно тільки при одночасному дотриманні (!) двох умов:

УМОВА 1: якщо УР — «зменшуючий», тобто чіпляє ряд. 18 і при виправленні податок за помилковий період зменшується. Загалом, коли в «помилковому» періоді податок задекларували в більшій сумі (передекларували ☺) і от тепер з допомогою УР знімаємо (прибираємо) зайві ПЗ. А це означає, що ряд. 18 зменшується (тобто гр. 6 ряд. 18 УР від’ємна, у ній стоїть сума з «-»).

УМОВА 2: податок за період, що виправляється, (увага!) усе ще не сплачено (повністю або частково). Так-так! Податкові зобов’язання за «помилковий» період, що виправляється, ще не сплачені (не погашені) платником. Тоді така несплата якраз і утворює «залишок узгоджених ПЗ, не сплачених до бюджету, що враховуються Казначейством до виконання в повному обсязі» (про що йдеться у виносці «**»).

Отже, якщо обидві умови дотримуються, є всі підстави заповнити в УР ряд. 18.2. Ну а підсумувавши зазначене, отримуємо правило:

ряд. 18.2 заповнюємо, якщо за УР «знімаємо» (зменшуємо) несплачений (!) податок

І до речі, роз’яснення в такому самому дусі зустрічаємо в листі ДФСУ від 24.04.2017 р. № 10174/7/99-99-15-03-01-17 (див. також «Вісник. Право знати все про податки і збори», 2017, № 14, с. 13). Там зазначається: ряд. 18.2 заповнюємо тільки в тому випадку, якщо за УР відбувається зменшення ПЗ за уточнюваний період. Тобто якщо гр. 6 ряд. 18 УР від’ємна і якщо у платника за уточнюваний період (!) є залишок ПЗ, не сплачений до бюджету, що враховується Казначейством (так звана «картотека»). Тут для себе зауважте, що несплачені суми («залишок») податківці ще іменують «картотекою». Утім, дізнатися і звіритися по «картотечних» сумах удасться і платнику. Поглянемо як.

Як заповнювати ряд. 18.2?

Формат ряд. 18.2 УР такий, що вимагає в ньому зазначити дві суми:

(1) довідкову — «залишок податкових зобов’язань, не сплачений до бюджету за звітний період, який уточнюється, що обліковується Казначейством до виконання в повному обсязі, на момент подання уточнюючого розрахунку» (далі — «залишок»). Тобто суму податку за «помилковий» період, що залишається несплаченою (і враховується в так званій «картотеці»). Її зазначають у довідковій комірці ряд. 18.2 УР;

(2) фактичну — на яку за «помилковий» період за УР зменшується податок (інакше кажучи, дельту, що «знімається») — її виводять у гр. 6 ряд. 18.2 УР.

Далі — детальніше про кожну суму.

Комірка «залишок» ряд. 18.2 УР. І одразу ж запитання: де взяти дані для заповнення комірки? Як їх дізнатися? Заспокоїмо: з цим не повинно бути складнощів. Адже до цього вже (!), уявіть собі, пристосували СЕА. Тому досить вчинити так: надіслати відповідний запит до СЕА і отримати у відповідь Витяг з інформацією про несплачений «залишок» — «картотеку» (див. рис. 1).

Частково вся процедура чимось нагадує заповнення «від’ємного» ряд. 19.1 (для якого також потрібний Витяг із СЕА). Причому якщо податок не сплачувався декілька періодів і «картотека» — потужна, Витяг «розгорнуто» розповість про всі гріхи (покаже всю історію: за який період і в якому розмірі не були сплачені ПЗ).

А далі (увага!) з Витягу потрібно вибрати суму «залишку» за той (!) період, який уточнюємо, і суму «залишку» цього періоду (!) зазначити в довідковій «комірці» ряд. 18.2 УР.

Графа 6 ряд. 18.2 УР. Тепер з урахуванням комірки можемо заповнити гр. 6 ряд. 18.2 УР. Тут головна умова: сума у гр. 6 ряд. 18.2 УР не може перевищувати суму з комірки (тобто коміркою введено своєрідний контроль).

З урахуванням цього діємо таким чином — у гр. 6 ряд. 18.2 УР зазначаємо меншу із сум:

— або суму з гр. 6 ряд. 18 УР

— або суму з комірки «залишок» ряд. 18.2 (якщо вона виявилася менше гр. 6 ряд. 18 УР).

А от з яким знаком заносити суму — незрозуміло (чи потрібний «мінус»?). Думаємо, що за аналогією з коміркою можна проставляти «знеособлену» суму (без знака). У будь-якому разі, заповнення гр. 6 ряд. 18.2 — сигнал податківцям, які повинні врахувати таку суму у себе в коригуючих Реєстрах (про які зазначимо далі). Тому, думаємо, великою мірою знак тут особливого значення не має: головне — заповнити ряд. 18.2. А якщо щось стосовно знака проясниться, одразу вам повідомимо.

І для наочності заповнення ряд. 18.2 УР покажемо на рис. 2.

Ну а тепер — приклад.

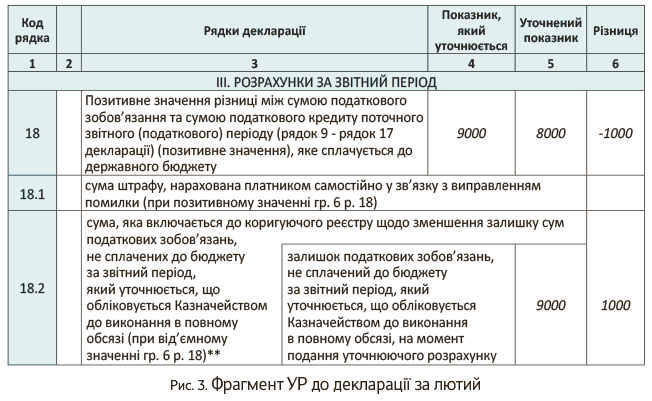

Приклад. Припустимо, у травні подаємо «зменшуючий» УР до лютого (зменшуємо податок за лютий на 1000 грн.: помилково задекларували 9000 грн. замість належних 8000 грн.). Задекларований податок за лютий (9000 грн.) досі не сплачений, значиться в «картотеці» (що підтверджує отриманий Витяг).

Тоді УР за лютий заповнимо так, як показано на рис. 3.

Ну а тепер про найцікавіше: навіщо придумали ряд. 18.2 УР? Для чого він потрібен?

У чому вигода: заплатимо податок менше (без помилки)

Зауважте, що ряд. 18.2 УР, за своєю суттю, довідковий: прив’язаний до ряд. 18 УР (якщо той зменшується) і заповнюється на його основі (у більшості випадків гр. 6 ряд. 18.2 повторюватиме значення гр. 6 ряд. 18 УР). І все ж таки, яка його роль?

Не ходитимемо довкола, а одразу зазначимо: уся задумка в тому, що, якщо виправляємося та зменшуємо через УР податок, що не сплачений (!), таке виправлення-зменшення «зараховується» (!) платнику. Як? Податок урешті-решт заплатимо правильно в меншій сумі: з урахуванням зменшення за УР! Ну а «зарахувати» таке зменшення якраз і допомагає ряд. 18.2 УР!

Погляньте на назву рядка: «сума, яка включається до коригуючого реєстру щодо зменшення залишку сум податкових зобов’язань…». Тобто

ряд. 18.2 УР — своєрідний знак податківцям про те, на яку суму зменшується податок

Навіщо? Щоб вони змогли врахувати таку суму у себе в коригуючих реєстрах. Адже з 01.01.2017 р. у податківців з’явилося право надсилати Казначейству коригуючі реєстри для уточнення інформації, зазначеної в раніше надісланих реєстрах (див. п. 2001.6 ПКУ). От у себе в коригуючих реєстрах контролери й урахують виправлення платником помилки і скоригують податок у бік зменшення за даними УР. Тим самим вийдуть на реальну суму податку «до сплати» (а не помилково завищену платником). Ну а платник через допущену помилку не стане надміру переплачувати податок, а, усунувши завищення, сплатить податок як належить, у правильній сумі (неначебто не було допущено помилки). До речі, про те, що в цьому випадку все скоригують («зарахують») коригуючі реєстри і поповнювати ПДВ-спецрахунок доведеться в меншій сумі, свідчить і опис показника ∑ПопРах з п. 2001.3 ПКУ.

А що коли в такому разі ряд. 18.2 взагалі проігнорувати і просто не заповнити? Тим самим нашкодимо тільки самі собі. Адже так податківці не побачать «зменшення» і напевно не зменшать ПЗ «до сплати». Навіщо ж переплачувати податок?

До речі, з часом, схоже, «причешуть» і Порядок електронного адміністрування ПДВ, затверджений постановою КМУ від 16.10.2014 р. № 569 (ср. ). В усякому разі, сьогодні є проект змін до цього Порядку. І в цьому випадку (тобто при отриманні від платників «зменшуючих» УР до декларацій, податок за якими не сплачено) хочуть змусити контролерів «ворушитися» і діяти оперативно: зобов’язати їх не пізніше наступного робочого дня (!) надсилати коригуючі реєстри Казначейству (див. у проекті зміни до п. 20 Порядку № 569).

Якщо зменшуємо «свіжі» ПЗ

Ну і ще одна приємність.

Точніше, СИТУАЦІЯ: якщо УР подали після декларації, але до граничного строку сплати за нею ПЗ. Тобто коли поточну декларацію подали з ПДВ «до сплати», а далі «за гарячими слідами» (після граничного строку подання декларації, але до граничного строку сплати податку) виявили помилку — завищення податку і подаємо УР на зменшення ПЗ.

У такому разі все зазначене вище повинне працювати і при виправленнях «найсвіжішого» податку (задекларованого в поточній декларації). Тоді, якщо «завищені» ПЗ за декларацією ще не сплачені (ну, скажімо, ще не закинули гроші для сплати на ПДВ-спецрахунок або кошти ще не списані з ПДВ-спецрахунку Казначейством), в УР також заповнюємо ряд. 18.2. Тим самим завдяки УР зможемо

зменшити поточні ПЗ і сплатити суму правильного (зменшеного) податку за період (з урахуванням зменшення за УР)

Нагадаємо, що раніше так діяти не виходило і податківці вимагали від платників у будь-якому разі сплачувати «завищені» ПЗ за декларацією, не звертаючи уваги на зменшення за УР (див. уже не діючі консультації в БЗ 101.23 і детальніше в «Податки та бухгалтерський облік», 2016, № 28, с. 10). Тепер же справедливість відновлено: податок заплатимо менше — з урахуванням виправлення за УР.

Проте, ще раз звернемо увагу, що таке виправлення актуальне, якщо гроші не пішли до бюджету за завищеним «помилковим» реєстром (наприклад, їх не було на електронному рахунку). Інакше, навіть подавши «зменшуючий» УР до граничного строку сплати, гроші доведеться повертати іншим складним шляхом. Про це поговоримо далі.

Коли ПЗ зменшуємо, але ряд. 18.2 УР не заповнюємо

І насамкінець звернемо увагу на один момент. Зауважте, що рядок 18.2 заповнюємо не в усіх без розбору УР (в яких зменшується податок, тобто ряд. 18 зменшується), а тільки (!) якщо податок за уточнюваний період при цьому не сплачено (оселився в «картотеці»). А тому будьте уважні: якщо «знімаємо» ряд. 18, то це ще не означає, що автоматом потрібно заповнювати й ряд. 18.2. Важлива ще й несплата (!) податку за період, що виправляється. Тоді заповнений ряд. 18.2 «зіграє» свою роль, і сплатити податок вийде з урахуванням виправлень.

Хоча можлива й інша ситуація. Уявімо, що за «помилковий» період податок задекларували «з лишком» і переплатили. ☹ А пізніше, виявивши помилку, «знімаємо» через УР зайві ПЗ.

У такому разі ряд. 18.2 УР заповнювати не потрібно (!), оскільки ПЗ за «помилковий» період уже сплачено

До того ж, чесно кажучи, і «залишку» за такий період у Витягу просто не виявиться (оскільки ПЗ вже сплачені і їх у «картотеці» немає). А отже, й для заповнення комірки «залишок» ряд. 18.2 даних немає (читай, там «нульова» сума, а, як відомо, у гр. 6 ряд. 18.2 УР ставити суму більше «комірки» не належить!). Тож заповнити ряд. 18.2 УР не вийде, як не крути.

На жаль, у такому разі маємо справу із звичайною переплатою. У зв’язку з цим нагадаємо, що суму «бюджетних» переплат, зарахованих до бюджету з ПДВ-рахунку, можна повернути виключно на ПДВ-рахунок за заявою платника довільної форми (п. 43.41, п.п. «г» п. 2001.4 ПКУ) з урахуванням 1095 днів (п. 102.5 ПКУ). Там її удасться витратити на погашення поточних ПЗ або податкового боргу, а при достатньому регліміту — повернути за заявою Д4 на поточний рахунок (детальніше про це див. «Податки та бухгалтерський облік», 2017, № 30, с. 31). От тільки шкода, що цей шлях уже складніший і «переплати» одних періодів не можуть, скажімо, автоматом (без повернення на ПДВ-спецрахунок) погашати борги інших.

висновки

- В УР з ПДВ з’явився новий ряд. 18.2. Його заповнюють тільки при одночасному (!) дотриманні двох умов: (1) податок за уточнюваний період зменшується (тобто гр. 6 ряд. 18 УР мінусова) і (2) такий податок за уточнюваний період ще не сплачений (ураховується Казначейством у «картотеці»).

- Якщо в УР заповнено ряд. 18.2, податківці надсилають Казначейству коригуючий реєстр. Тоді після виправлень податок за уточнюваний період вийде сплатити в меншій (правильній) сумі (з урахуванням зменшення за УР).

- А от якщо «завищені» ПЗ за період, що виправляється, уже сплачені, то ряд. 18.2 в УР заповнювати не потрібно. У такому разі після виправлень виникне переплата, яку платник може, наприклад, повернути за заявою довільної форми на ПДВ-спецрахунок.