Ситуация, в общем-то, тривиальная: работница, которая находится в отпуске для ухода за ребенком, написала заявление об увольнении по собственному желанию на основании ст. 38 КЗоТ. Как действовать в таком случае кадровику и бухгалтеру?

Можно или низзя

Можно ли уволить работницу по ст. 38 КЗоТ (собственное желание) в период ее отпуска для ухода за ребенком до достижения им 3 (6) лет? Да, можно. Дело в том, что трудовое законодательство (ст. 40 и 184 КЗоТ) запрещает увольнять таких лиц по инициативе работодателя. Если же инициатором увольнения выступает работница, то преград нет. И это понятно. Ведь принудительный труд у нас запрещен Конституцией ☺.

Разбираемся с ежегодным отпуском

Как рассчитать количество дней ежегодного отпуска, подлежащих компенсации при увольнении? Начнем с того, что компенсацию выплачивают за все неиспользованные дни всех ежегодных отпусков независимо от того, за сколько лет они не предоставлялись.

Срок давности, после которого работница теряет право на такие отпуска, действующим законодательством не предусмотрен

Поэтому, расторгая трудовой договор с работницей, действуем так:

Шаг 1. Определяем, за какой рабочий год ей последний раз предоставлялся ежегодный отпуск полной продолжительности.

Шаг 2. Определяем количество лет, отработанных на предприятии, за которые не использованы отпуска.

Шаг 3. Исчисляем отпускной стаж по каждому рабочему году, за который не был предоставлен отпуск. Сделать это не тяжело. Так, за каждый полностью отработанный год работнице положен ежегодный отпуск полной продолжительности. Количество дней отпуска за рабочий год, который был отработан не полностью, определяем с помощью формулы:

где Дкомп — количество дней неиспользованного отпуска, подлежащих компенсации, за рабочий год, за который производится расчет;

Дотп — общая продолжительность ежегодного отпуска, предоставляемая за полный отработанный год;

Котр — количество календарных дней, которые вошли в отпускной стаж согласно ст. 9 Закона Украины «Об отпусках» от 15.11.96 р. № 504/96-ВР в рабочем году, за который производится расчет;

Потр — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ, которые приходятся на период, вошедший в отпускной стаж, в рабочем году, за который производится расчет;

Кгод — общее количество календарных дней в рабочем году, за который производится расчет;

Пгод — общее количество праздничных и нерабочих дней в рабочем году, за который производится расчет.

Важно! При расчете отпускного стажа учтите, что период отпуска в связи с беременностью и родами включается в отпускной стаж, а вот отпуску для ухода за ребенком до 3 (6) лет там места нет.

Пример 1. Работница была принята на работу с 13.02.2012 г. С 03.08.2015 г. она ушла в отпуск в связи с беременностью и родами, а с 07.12.2015 г. — в отпуск для ухода за ребенком до достижения им 3-летнего возраста. 17.10.2017 г. работница, не выходя из отпуска для ухода за ребенком, увольняется по собственному желанию. В период работы на предприятии она использовала ежегодный отпуск за рабочий год с 13.02.2012 г. по 12.02.2013 г. (24 календарных дня).

Работница имеет право на 24 календарных дня ежегодного отпуска за рабочий год с 13.02.2013 г. по 12.02.2014 г. и на 24 календарных дня за рабочий год с 13.02.2014 г. по 12.02.2015 г.

Рабочий год с 13.02.2015 г. по 12.02.2016 г. войдет в отпускной стаж не полностью, поскольку с 07.12.2015 г. работница находилась в отпуске для ухода за ребенком. Рассчитаем количество неиспользованных дней ежегодного отпуска за период с 13.02.2015 г. по 06.12.2015 г. (т. е. до даты ухода в отпуск для ухода за ребенком). Для этого воспользуемся приведенной выше формулой.

где 24 — общая продолжительность ежегодного отпуска, предоставляемая на предприятии за полный отработанный год;

297 — количество календарных дней, вошедших в отпускной стаж в период с 13.02.2015 г. по 06.12.2015 г.;8 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ, которые приходятся на период с 13.02.2015 г. по 06.12.2015 г.;365 — общее количество календарных дней в рабочем году с 13.02.2015 г. по 12.02.2016 г.;10 — общее количество праздничных и нерабочих дней в рабочем году с 13.02.2015 г. по 12.02.2016 г.

Поскольку работница в рабочем году с 13.02.2016 г. по 12.02.2017 г. и в периоде с 13.02.2017 г. по дату увольнения не работала, то в «копилку отпускного стажа» она не внесла ни одного дня.

Таким образом, работнице при увольнении должна быть начислена компенсация за неиспользованные 68 к. дн. ежегодного отпуска (24 к. дн. х 2 рабочих года + 20 к. дн.).

Исчисляем отпускные

В общем случае расчет средней зарплаты для исчисления суммы компенсации за неиспользованные дни ежегодного отпуска производится исходя из суммарного заработка за последние 12 календарных месяцев работы, предшествующих месяцу, на который приходится дата увольнения.

Но, как правило, в случае увольнения в отпуске для ухода за ребенком до 3 (6) лет в расчетном периоде у работницы нет заработка. В такой ситуации

расчет средней зарплаты производят исходя из оклада (тарифной ставки), установленной работнице на момент проведения окончательного расчета

Пример 2. Работница находилась с 02.06.2016 г. по 05.10.2016 г. в отпуске в связи с беременностью и родами, а с 06.10.2016 г. она ушла в отпуск для ухода за ребенком до 3 лет. 31.10.2017 г. работница, не выходя на работу, увольняется по собственному желанию. Согласно приказу о прекращении трудового договора ей необходимо выплатить компенсацию за неиспользованные 14 календарных дней ежегодного отпуска.

Определим расчетный период. Обратите внимание: несмотря на то, что работница увольняется последним календарным днем месяца, в расчетный период этот месяц не входит. Ведь, как указывалось выше, по общему правилу, расчетный период равен 12 календарным месяцам работы, предшествующих месяцу, на который приходится дата увольнения.

Расчетный период — октябрь 2016 года — сентябрь 2017 года. Из него исключаем время отпуска для ухода за ребенком (с 06.10.2016 г. по 30.09.2017 г.). Итого, расчет среднедневной зарплаты будем производить за период с 1 по 5 октября 2016 года.

В этот период работница находилась в отпуске в связи с беременностью и родами. Допустим, что сумма декретных, начисленных за 5 календарных дней октября, — 850 грн. Других выплат ей в расчетном периоде начислено не было.

Рассчитаем среднедневную зарплату для расчета суммы компенсации: 850 : 5 = 170 (грн.).

Сумма компенсации равна: 170 х 14 = 2380 (грн.).

Пример 3. Работница предприятия с 02.11.2015 г. находится в отпуске для ухода за ребенком до достижения им 3-летнего возраста. 20.10.2017 г. она, не выходя на работу, увольняется по собственному желанию. Согласно приказу о прекращении трудового договора ей необходимо выплатить компенсацию за неиспользованные 30 календарных дней ежегодного отпуска.

Размер месячного оклада работницы в октябре 2017 года равен 3800,00 грн.

В расчетном периоде (октябрь 2016 — сентябрь 2017 года) работница не имела заработка по уважительной причине (находилась в отпуске для ухода за ребенком). Следовательно, расчет «средней» проводим исходя из оклада, установленного ей на момент увольнения. Рассчитаем среднедневную зарплату:

(3800,00 x 12) : (365 - 11) = 128,81 (грн.),

где 12 — количество календарных месяцев в расчетном периоде октябрь 2016 года — сентябрь 2017 года; 365 и 11 — количество календарных и праздничных (нерабочих) дней соответственно в расчетном периоде.

Тогда сумма компенсации за неиспользованные 30 дней ежегодного отпуска составит: 128,81 х 30 = 3864,30 (грн.).

НДФЛ, ВС и ЕСВ в месяце увольнения

НДФЛ и ВС. Здесь все в общем порядке. Работни- ца подавала заявление о применении налоговой социальной льготы (НСЛ) и сумма ее зарплаты (в том числе компенсации за неиспользованные дни отпуска) в месяце увольнения не превышает предельного размера дохода, дающего право на применение НСЛ? Тогда можете смело применять льготу. Ведь НСЛ предоставляют с учетом последнего месячного налогового периода, в котором работник был уволен с места работы. Это прямо прописано в п.п. 169.3.4 НКУ.

По ВС все стандартно: удерживаем и уплачиваем.

ЕСВ. Если работница увольняется не последним рабочим днем месяца, то ЕСВ взимаете с фактической базы начисления единого взноса. Требование об уплате ЕСВ в размере не ниже минимального страхового взноса здесь соблюдать не нужно. Основание — п. 3 разд. III Инструкции о порядке начисления и уплаты ЕСВ, утвержденной приказом Минфина от 20.04.2015 г. № 449 (ср. ).

А вот если основную работницу (неинвалида) увольняете последним рабочим днем месяца, не забудьте сравнить фактическую базу начисления ЕСВ работницы с минимальной зарплатой. Если база начисления ЕСВ окажется меньше «минималки», рассчитайте разницу между этими двумя величинами и доначислите на нее ЕСВ.

Пример 4. Работница, которая находится в отпуске для ухода за ребенком до 3 лет (отпуск по 20.01.2018 г.) и не работает, увольняется по собственному желанию 31.10.2017 г. (последний рабочий день месяца по графику работы предприятия). В месяце увольнения при проведении окончательного расчета ей была начислена компенсация за неиспользованные 6 календарных дней ежегодного отпуска в сумме 720 грн. Других выплат начислено не было.На предприятии есть заявление работницы о предоставлении ей НСЛ в обычном размере (в 2017 году — 800 грн.).

Зарплата работницы (компенсация в сумме 720 грн.) не превысила предельный размер дохода, дающий право на НСЛ в обычном размере (2240 грн.). Следовательно, в базу налогообложения она войдет уменьшенной на сумму НСЛ. Но сумма зарплаты (720 грн.) меньше суммы (НСЛ)! Замечательно, значит, база налогообложения равна нулю. НДФЛ с суммы компенсации за неиспользованные дни ежегодного отпуска не удерживаем.

Сумма ВС составит: 720 х 1,5 : 100 = 10,80 (грн.).

Работница была уволена последним рабочим днем месяца. Фактическая база начисления ЕСВ, определенная по работнице (720 грн.), ниже минимальной заработной платы. Следовательно, предприятию необходимо будет на разницу между этими двумя величинами, т. е. на 2480 грн. (3200 грн. - 720 грн.), доначислить ЕСВ. Тот факт, что работница находилась в отпуске для ухода за ребенком до 3 лет, здесь значения не имеет.

Сумма ЕСВ с фактической базы начисления единого взноса равна: 720 х 22 : 100 = 158,40 (грн.).

Сумма ЕСВ с разницы составит:

2480 х 22 : 100 = 545,60 (грн.).

А вот если бы работница увольнялась не последним рабочим днем месяца, то предприятию рассчитывать разницу и доначислять на нее ЕСВ не пришлось бы.

Пример 5. Работница увольняется в отпуске для ухода за ребенком до 3 лет 20.10.2017 г. При проведении окончательного расчета ей была начислена компенсация за неиспользованные дни ежегодного отпуска в сумме 3000 грн. Других выплат начислено не было.

Сумма НДФЛ равна: 3000 х 18 : 100 = 540 (грн.).

Сумма ВС составит: 3000 х 1,5 : 100 = 45 (грн.).

Работница увольняется не последним рабочим днем месяца. Следовательно, ЕСВ взимаем с фактической базы начисления ЕСВ. Рассчитаем сумму единого взноса: 3000 х 22 : 100 = 660 (грн.).

Как видите, для работодателя невыгодно увольнять работницу последним рабочим днем месяца, если база начисления ЕСВ по такой работнице оказалась ниже «минималки». Если не хотите уплачивать ЕСВ, с разницы между минимальной зарплатой и фактической базой начисления ЕСВ, договаривайтесь с работницей о расторжении трудового договора другой датой.

Отражаем в формах № 1ДФ и № Д4

Налоговый расчет. Здесь «пляшем» от выплаты. Если работнице, которая уволилась в отпуске для ухода за ребенком, никакие выплаты в отчетном квартале не начислялись, то строку без суммовых показателей, но с датой увольнения, в форме № 1ДФ на нее не формируем. Не нужна налоговикам дата без дохода ☺.

А вот если работнице в отчетном квартале начислялись/выплачивались зарплатные доходы (например, та же сумма компенсации за неиспользованные дни отпуска), то на нее обязательно формируем в Налоговом расчете строку с суммой дохода. При этом в графе 7 разд. I формы № 1ДФ проставляем дату увольнения.

Отчет по ЕСВ. Независимо от того, начислялся или нет в месяце увольнения работнице доход, который входит в базу начисления ЕСВ, сведения о дате прекращения трудовых отношений необходимо отразить в таблице 5 формы № Д4. В ней на работницу формируем строку, проставляя среди прочего в графах:

— 7 — категорию лица «1» — если работница увольняется с основного места работы, или «2» — если работница, которая увольняется, была принята на работу по совместительству;

— «дата окончания» графы 11 — дату прекращения трудового договора;

— 13 — основание увольнения (соответствующая статья КЗоТ).

Нужно ли указывать в таблице 5 в отдельной строке информацию о дате прекращения отпуска для ухода за ребенком? Пенсионщики считают, что если эта дата совпадает с датой увольнения (работница увольняется в отпуске для ухода за ребенком), то отдельную строку с датой прекращения отпуска для ухода за ребенком в таблице 5 формировать не нужно*.

* См. «Вестник. Право знать все о налогах и сборах», 2017, № 36, с. 22.

Однако, на наш взгляд, даже если такую информацию отразить в таблице 5 Отчета по форме № Д4, то это не будет считаться ошибкой. Ведь никаких уточнений (исключений) по этой ситуации Порядок формирования и подачи страхователями отчета по суммам начисленного ЕСВ, утвержденный приказом Минфина от 14.04.2015 г. № 435, не содержит.

Переходим к таблице 6 формы № Д4. Здесь на работницу также формируем строку, проставляя среди прочего в графе 15 количество календарных дней в трудовых отношениях по дату увольнения.

Компенсацию за дни неиспользованного отпуска в таблице 6 отражаем как обычную зарплату. В графе 10 код типа начислений «10» проставлять не нужно.

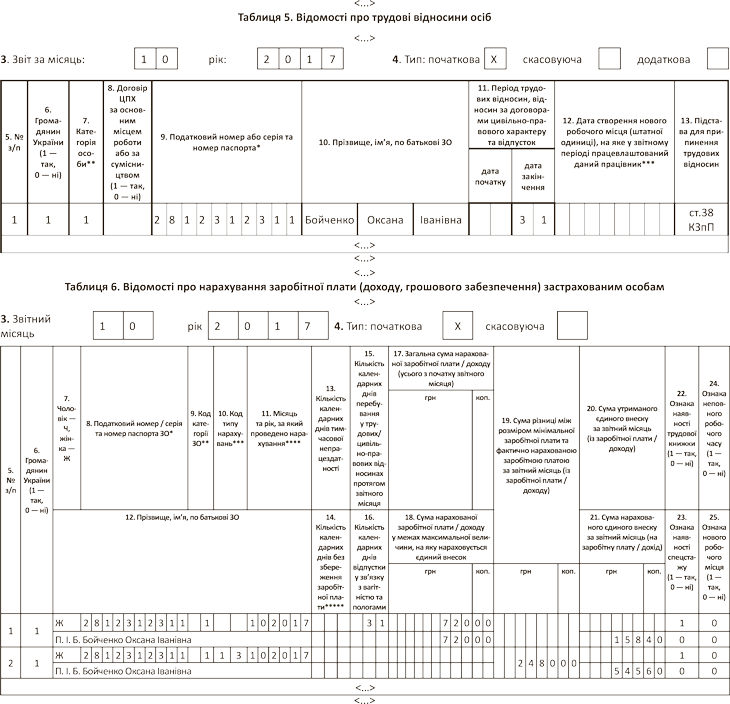

Пример 6. Используя условие примера 4, заполним на работницу (Бойченко Оксану Ивановну, налоговый номер — 2812312311) строки в формах № 1ДФ и № Д4.

Начнем с Налогового расчета по форме № 1ДФ. Порядок отражения информации по уволенной работнице в разд. I формы № 1ДФ см. на рис. 1. Также предприятие отразит сумму компенсации за неиспользованные дни ежегодного отпуска в общей сумме дохода, начисленного/выплаченного физлицам в отчетном квартале, в разд. II Налогового расчета по строке «Військовий збір».

Далее рассмотрим, как информацию о прекращении трудовых отношений (таблица 5) и базе начисления ЕСВ, определенной по работнице (таблица 6), предприятие отразит в форме № Д4 (см. рис. 2).

Рис. 2. Фрагменты таблиц 5 и 6 формы № Д4 за октябрь 2017 года

Подведем итоги?

выводы

- Работница, которая находится в отпуске для ухода за ребенком до 3 (6) лет, может быть уволена по собственному желанию (ст. 38 КЗоТ) в период такого отпуска.

- При расчете отпускного стажа учтите, что период отпуска в связи с беременностью и родами включается в отпускной стаж. А вот отпуску для ухода за ребенком до 3 (6) лет там места нет.

- Если основную работницу (неинвалида) увольняете последним рабочим днем месяца, не забудьте сравнить фактическую базу начисления ЕСВ работницы с минимальной зарплатой.