Ситуація, загалом, тривіальна: працівниця, яка перебуває у відпустці для догляду за дитиною, написала заяву про звільнення за власним бажанням на підставі ст. 38 КЗпП. Як діяти у такому разі кадровику і бухгалтеру?

Можна чи не можна

Чи можна звільнити працівницю за ст. 38 КЗпП (за власним бажанням) у період її відпустки для догляду за дитиною до досягнення нею 3 (6) років? Так, можна. Річ у тім, що трудове законодавство (ст. 40 і 184 КЗпП) забороняє звільняти таких осіб за ініціативою роботодавця. Якщо ж ініціатором звільнення є працівниця, то перешкод немає. І це зрозуміло. Адже примусова праця у нас заборонена Конституцією ☺.

Розбираємося із щорічною відпусткою

Як розрахувати кількість днів щорічної відпустки, що підлягають компенсації при звільненні? Розпочнемо з того, що компенсацію виплачують за усі невикористані дні усіх щорічних відпусток незалежно від того, за скільки років вони не надавалися.

Строк давності, після якого працівниця втрачає право на такі відпустки, чинним законодавством не передбачений

Тому, розриваючи трудовий договір з працівницею, діємо так.

Крок 1. Визначаємо, за який робочий рік їй востаннє надавалася щорічна відпустка повної тривалості.

Крок 2. Визначаємо кількість років, відпрацьованих на підприємстві, за які не використані відпустки.

Крок 3. Обчислюємо відпускний стаж за кожним робочим роком, за який не була надана відпустка. Зробити це неважко. Так, за кожен повністю відпрацьований рік працівниці належить щорічна відпустка повної тривалості. Кількість днів відпустки за робочий рік, який був відпрацьований не повністю, визначається за допомогою формули:

де Дкомп — кількість днів невикористаної відпустки, що підлягають компенсації, за робочий рік, за який проводиться розрахунок;

Твід — загальна тривалість щорічної відпустки, що надається за повний відпрацьований рік;

Квідпр — кількість календарних днів, які увійшли до відпускного стажу згідно зі ст. 9 Закону України «Про відпустки» від 15.11.96 р. № 504/96-ВР в робочому році, за який проводиться розрахунок;

Свідпр — кількість святкових і неробочих днів, встановлених ст. 73 КЗпП, які припадають на період, що увійшов до відпускного стажу, у робочому році, за який проводиться розрахунок;

Крік — загальна кількість календарних днів в робочому році, за який проводиться розрахунок;

Срік — загальна кількість святкових і неробочих днів у робочому році, за який проводиться розрахунок.

Важливо! При розрахунку відпускного стажу майте на увазі, що період відпустки у зв’язку з вагітністю та пологами включається до відпускного стажу, а ось відпустці для догляду за дитиною до 3 (6) років там місця немає.

Приклад 1. Працівниця була прийнята на роботу з 13.02.2012 р. З 03.08.2015 р. вона пішла у відпустку у зв’язку з вагітністю та пологами, а з 07.12.2015 р. — у відпустку для догляду за дитиною до досягнення нею 3-річного віку. 17.10.2017 р. працівниця, не виходячи з відпустки для догляду за дитиною, звільняється за власним бажанням. У період роботи на підприємстві вона використала щорічну відпустку за робочий рік з 13.02.2012 р. по 12.02.2013 р. (24 календарні дні).

Працівниця має право на 24 календарні дні щорічної відпустки за робочий рік з 13.02.2013 р. по 12.02.2014 р. і на 24 календарні дні за робочий рік з 13.02.2014 р. по 12.02.2015 р.

Робочий рік з 13.02.2015 р. по 12.02.2016 р. увійде до відпускного стажу не повністю, оскільки з 07.12.2015 р. працівниця перебувала у відпустці для догляду за дитиною. Розрахуємо кількість невикористаних днів щорічної відпустки за період з 13.02.2015 р. по 06.12.2015 р. (тобто до дати виходу у відпустку для догляду за дитиною). Для цього скористаємося наведеною вище формулою.

де 24 — загальна тривалість щорічної відпустки, що надається на підприємстві за повний відпрацьований рік; 297 — кількість календарних днів, що увійшли до відпускного стажу в періоді з 13.02.2015 р. по 06.12.2015 р.; 8 — кількість святкових і неробочих днів, встановлених ст. 73 КЗпП, які припадають на період з 13.02.2015 р. по 06.12.2015 р.; 365 — загальна кількість календарних днів у робочому році з 13.02.2015 р. по 12.02.2016 р.; 10 — загальна кількість святкових і неробочих днів у робочому році з 13.02.2015 р. по 12.02.2016 р.

Оскільки працівниця в робочому році з 13.02.2016 р. по 12.02.2017 р. і в періоді з 13.02.2017 р. до дати звільнення не працювала, то до «скарбнички відпускного стажу» вона не внесла жодного дня. Отже, працівниці при звільненні має бути нарахована компенсація за невикористані 68 к. дн. щорічної відпустки (24 к. дн. х 2 робочих роки + 20 к. дн.).

Обчислюємо відпускні

У загальному випадку розрахунок середньої зарплати для обчислення суми компенсації за невикористані дні щорічної відпустки проводиться виходячи із сумарного заробітку за останні 12 календарних місяців роботи, що передують місяцю, на який припадає дата звільнення.

Але, як правило, у разі звільнення у відпустці для догляду за дитиною до 3 (6) років у розрахунковому періоді у працівниці немає заробітку. У такій ситуації

розрахунок середньої зарплати проводять виходячи з окладу (тарифної ставки), встановленого працівниці на момент проведення остаточного розрахунку

Приклад 2. Працівниця з 02.06.2016 р. по 05.10.2016 р. перебувала у відпустці у зв’язку з вагітністю та пологами, а з 06.10.2016 р. вона пішла у відпустку для догляду за дитиною до 3 років. 31.10.2017 р. працівниця, не виходячи на роботу, звільняється за власним бажанням. Згідно з наказом про припинення трудового договору їй необхідно виплатити компенсацію за невикористані 14 календарних днів щорічної відпустки.

Визначимо розрахунковий період. Зверніть увагу: попри те, що працівниця звільняється останнім календарним днем місяця, у розрахунковий період цей місяць не входить. Адже, як зазначалося вище, за загальним правилом розрахунковий період дорівнює 12 календарним місяця роботи, що передують місяцю, на який припадає дата звільнення.

Розрахунковий період — жовтень 2016 року — вересень 2017 року. З нього виключаємо час відпустки для догляду за дитиною (з 06.10.2016 р. по 30.09.2017 р.). Таким чином, розрахунок середньоденної зарплати робитимемо за період з 1 по 5 жовтня 2016 року.

У цей період працівниця перебувала у відпустці у зв’язку з вагітністю та пологами. Припустимо, що сума декретних, нарахованих за 5 календарних днів жовтня, — 850 грн. Інших виплат їй у розрахунковому періоді нараховано не було.

Розрахуємо середньоденну зарплату для розрахунку суми компенсації: 850 : 5 = 170 (грн.).

Сума компенсації дорівнює: 170 х 14 = 2380 (грн.).

Приклад 3. Працівниця підприємства з 02.11.2015 р. перебуває у відпустці для догляду за дитиною до досягнення нею 3-річного віку. 20.10.2017 р. вона, не виходячи на роботу, звільняється за власним бажанням. Згідно з наказом про припинення трудового договору їй необхідно виплатити компенсацію за невикористані 30 календарних днів щорічної відпустки.

Розмір місячного окладу працівниці в жовтні 2017 року дорівнює 3800,00 грн.

У розрахунковому періоді (жовтень 2016 — вересень 2017 року) працівниця не мала заробітку з поважної причини (перебувала у відпустці для догляду за дитиною). Отже, розрахунок «середньої» проводимо виходячи з окладу, встановленого їй на момент звільнення. Розрахуємо середньоденну зарплату: (3800,00 x 12) : (365 - 11) = 128,81 (грн.),

де 12 — кількість календарних місяців у розрахунковому періоді жовтень 2016 року — вересень 2017 року; 365 і 11 — кількість календарних і святкових (неробочих) днів відповідно в розрахунковому періоді.

Тоді сума компенсації за невикористані 30 днів щорічної відпустки складе:

128,81 х 30 = 3864,30 (грн.).

ПДФО, ВЗ і ЄСВ у місяці звільнення

ПДФО і ВЗ. Тут усе в загальному порядку. Працівниця подавала заяву про застосування податкової соціальної пільги (ПСП) і сума її зарплати (у тому числі компенсації за невикористані дні відпустки) в місяці звільнення не перевищує граничного розміру доходу, що надає право на застосування ПСП? Тоді можете сміливо застосовувати пільгу. Адже ПСП надають з урахуванням останнього місячного податкового періоду, у якому працівник був звільнений з місця роботи. Це прямо прописано в п.п. 169.3.4 ПКУ.

ВЗ. Тут усе стандартно: утримуємо і сплачуємо.

ЄСВ. Якщо працівниця звільняється не останнім робочим днем місяця, то ЄСВ стягуєте з фактичної бази нарахування єдиного внеску. Вимоги про сплату ЄСВ в розмірі не нижче мінімального страхового внеску тут дотримуватися не треба. Підстава — п. 3 розд. III Інструкції про порядок нарахування і сплати ЄСВ, затвердженої наказом Мінфіну від 20.04.2015 р. № 449 (ср. ).

А ось якщо основну працівницю (неінваліда) звільняєте останнім робочим днем місяця, не забудьте порівняти фактичну базу нарахування ЄСВ працівниці з мінімальною зарплатою. Якщо база нарахування ЄСВ виявиться менше «мінімалки», розрахуйте різницю між цими двома величинами і донарахуйте на неї ЄСВ.

Приклад 4. Працівниця, яка перебуває у відпустці для догляду за дитиною до 3 років (відпустка по 20.01.2018 р.) і не працює, звільняється за власним бажанням 31.10.2017 р. (останній робочий день місяця за графіком роботи підприємства). У місяці звільнення при проведенні остаточного розрахунку їй була нарахована компенсація за невикористані 6 календарних днів щорічної відпустки в сумі 720 грн. Інших виплат нараховано не було. На підприємстві є заява працівниці про надання їй ПСП у звичайному розмірі (у 2017 році — 800 грн.).

Зарплата працівниці (компенсація у сумі 720 грн.) не перевищила граничний розмір доходу, що надає право на ПСП у звичайному розмірі (2240 грн.). Отже, до бази оподаткування вона увійде зменшеною на суму ПСП. Але сума зарплати (720 грн.) менше суми (ПСП)! Чудово, отже, база оподаткування дорівнює нулю. ПДФО із суми компенсації за невикористані дні щорічної відпустки не утримуємо.

Сума ВЗ складе: 720 х 1,5 : 100 = 10,80 (грн.).

Працівниця була звільнена останнім робочим днем місяця. Фактична база нарахування ЄСВ, визначена за працівницею (720 грн.), нижче мінімальної заробітної плати. Отже, підприємству необхідно буде на різницю між цими двома величинами, тобто на 2480 грн. (3200 грн. - 720 грн.), донарахувати ЄСВ. Той факт, що працівниця перебувала у відпустці для догляду за дитиною до 3 років, тут значення не має.

Сума ЄСВ з фактичної бази нарахування єдиного внеску дорівнює: 720 х 22 : 100 = 158,40 (грн.).

Сума ЄСВ з різниці: 2480 х 22 : 100 = 545,60 (грн.).

А ось коли б працівниця звільнялася не останнім робочим днем місяця, то підприємству розраховувати різницю і донараховувати на неї ЄСВ не потрібно було б.

Приклад 5. Працівниця звільняється у відпустці для догляду за дитиною до 3 років 20.10.2017 р. При проведенні остаточного розрахунку їй була нарахована компенсація за невикористані дні щорічної відпустки в сумі 3000 грн. Інших виплат нараховано не було.

Сума ПДФО дорівнює: 3000 х 18 : 100 = 540 (грн.).

Сума ВЗ складе: 3000 х 1,5 : 100 = 45 (грн.).

Працівниця звільняється не останнім робочим днем місяця. Отже, ЄСВ стягуємо з фактичної бази нарахування ЄСВ. Розрахуємо суму єдиного внеску:

3000 х 22 : 100 = 660 (грн.)

Як бачите, для роботодавця невигідно звільняти працівницю останнім робочим днем місяця, якщо база нарахування ЄСВ за такою працівницею виявилася нижча «мінімалки». Якщо не хочете сплачувати ЄСВ з різниці між мінімальною зарплатою і фактичною базою нарахування ЄСВ, домовляйтеся з працівницею про розірвання трудового договору іншою датою.

Відображаємо у формах № 1ДФ і № Д4

Податковий розрахунок. Тут «танцюємо» від виплати. Якщо працівниці, яка звільнилася у відпустці для догляду за дитиною, жодні виплати у звітному кварталі не нараховувалися, то рядок без сумових показників, але з датою звільнення, у формі № 1ДФ на неї не формуємо. Не потрібна податківцям дата без доходу ☺.

А ось якщо працівниці у звітному кварталі нараховувалися/виплачувалися зарплатні доходи (наприклад, та ж сума компенсації за невикористані дні відпустки), то на неї обов’язково формуємо в Податковому розрахунку рядок з сумою доходу. При цьому в графі 7 розд. I форми № 1ДФ проставляємо дату звільнення.

Звіт за ЄСВ. Незалежно від того, нараховувався чи ні в місяці звільнення працівниці дохід, який входить до бази нарахування ЄСВ, відомості про дату припинення трудових відносин необхідно відобразити в таблиці 5 форми № Д4. У ній на працівницю формуємо рядок, проставляючи серед іншого в графах:

— 7 — категорію особи «1» — якщо працівниця звільняється з основного місця роботи, або «2» — якщо працівниця, яка звільняється, була прийнята на роботу за сумісництвом;

— «дата закінчення» графи 11 — дату припинення трудового договору;

— 13 — підставу звільнення (відповідну статтю КЗпП).

Чи треба вказувати в таблиці 5 в окремому рядку інформацію про дату припинення відпустки для догляду за дитиною? «Пенсійники» вважають, що якщо ця дата збігається з датою звільнення (працівниця звільняється у відпустці для догляду за дитиною), то окремий рядок з датою припинення відпустки для догляду за дитиною в таблиці 5 формувати не потрібно*.

* Див. «Вісник. Право знати все про податки і збори», 2017, № 36, с. 22.

Проте, на наш погляд, навіть якщо таку інформацію відобразити в таблиці 5 Звіту за формою № Д4, то це не вважатиметься помилкою. Адже жодних уточнень (виключень) з цієї ситуації Порядок формування та подання страхувальниками звіту щодо сум нарахованого ЄСВ, затверджений наказом Мінфіну від 14.04.2015 р. № 435, не містить.

Переходимо до таблиці 6 форми № Д4. Тут на працівницю також формуємо рядок, проставляючи серед іншого в графі 15 кількість календарних днів у трудових відносинах по дату звільнення.

Компенсацію за дні невикористаної відпустки в таблиці 6 відображаємо як звичайну зарплату. У графі 10 код типу нарахувань «10» проставляти не треба.

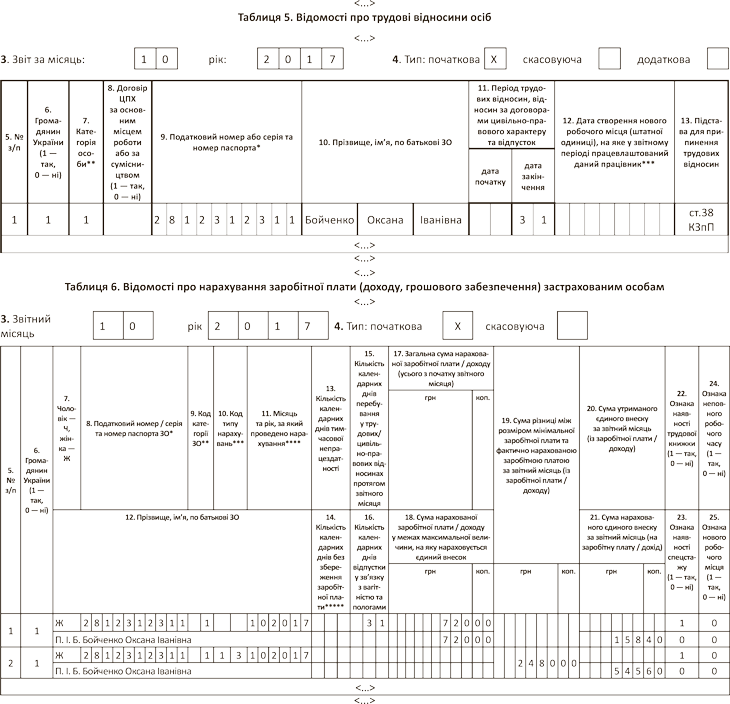

Приклад 6. Використовуючи умову прикладу 4, заповнимо на працівницю (Бойченко Оксану Іванівну, податковий номер 2812312311) рядки у формах № 1ДФ і № Д4.

Розпочнемо з Податкового розрахунку за формою № 1ДФ. Порядок відображення інформації за звільненою працівницею в розд. I форми № 1ДФ див. на рис. 1. Також підприємство відобразить суму компенсації за невикористані дні щорічної відпустки в загальній сумі доходу, нарахованого/виплаченого фізичним особам у звітному кварталі, в розд. II Податкового розрахунку за рядком «Військовий збір».

Далі розглянемо, як інформацію про припинення трудових відносин (таблиця 5) і базу нарахування ЄСВ, визначену за працівницею (таблиця 6), підприємство відобразить у формі № Д4 (див. рис. 2).

Рис. 2. Фрагменти таблиць 5 і 6 форми № Д4 за жовтень 2017 року

Підіб’ємо підсумки?

висновки

- Працівниця, яка перебуває у відпустці для догляду за дитиною до 3 (6) років, може бути звільнена за власним бажанням (ст. 38 КЗпП) у період такої відпустки.

- При розрахунку відпускного стажу майте на увазі, що період відпустки у зв’язку з вагітністю та пологами включається до відпускного стажу. А ось відпустці для догляду за дитиною до 3 (6) років там місця немає.

- Якщо основну працівницю (неінваліда) звільняєте останнім робочим днем місяця, не забудьте порівняти фактичну базу нарахування ЄСВ працівниці з мінімальною зарплатою.