Напомним: налоговое уведомление-решение (НУР) — это письменное уведомление контролирующего органа (решение) об обязанности налогоплательщика уплатить сумму денежного обязательства, определенного органом ГФС в случаях, предусмотренных НКУ и другими законодательными актами, контроль над исполнением которых возложен на контролирующие органы, или внести соответствующие изменения в налоговую отчетность (п.п. 14.1.157 НКУ).

Любые решения (в том числе и НУР), принятые контролирующим органом, могут быть обжалованы в административном или судебном порядке.

По сути, жалобы можно поделить на «первичные» и «вторичные».

«Первичные» — это те, которые подаются, можно сказать, впервые, сразу после получения НУР. «Вторичные» — это жалобы, которые вы подаете уже в случае, если не согласны с решением, вынесенным по результатам рассмотрения «первичного» обращения.

Такое деление важно, поскольку есть нюансы в формулировании и подаче каждого из этих видов жалоб. Но обо всем по порядку.

А начнем мы с того...

Куда можно жаловаться?

В случае, если налогоплательщик считает, что контролер «не прав», он имеет право обратиться в вышестоящий контролирующий орган с жалобой о пересмотре НУР. При этом жалобы на решения:

— государственных налоговых инспекций подаются в контролирующие органы в АРК, городах Киеве и Севастополе, областях, межрегиональные территориальные органы;

— контролирующих органов в АРК, городах Киеве и Севастополе, областях, межрегиональных территориальных органов и таможни подаются в ГФСУ.

Кроме того, одновременно с подачей жалобы контролирующему органу высшего уровня вы обязаны письменно уведомить «автора» НУР (п. 56.5 НКУ).

Причем форма самого уведомления ни одним нормативно-правовым актом не закреплена. Поэтому уведомлять можно в свободной форме (БЗ, категория 133.01). Но делать это нужно в письменном виде.

Если говорить о НУР, которые были выданы по результатам проверки, то выходит следующая ситуация.

Поскольку проведение проверок было перенесено, в частности, на уровень областных управлений ГФС, то обжаловать подобные уведомления-решения можно куда? Правильно — в ГФСУ. Так как все решения обжалуются в вышестоящий орган. А в отношении областного управления высшим органом считается именно ГФСУ.

Получается, что в отношении обжалования таких НУР работает только «первичное» рассмотрение.

Важно! Если вы подали жалобу «не туда», то она не рассматривается и возвращается налогоплательщику с указанием причин возврата. Правила, установленные п. 56.3 НКУ по поводу соблюдения иерархии при подаче жалоб, нарушать никак нельзя.

В какие сроки подавать жалобу?

Жалоба подается (направляется) в течение 10 календарных дней, следующих за днем получения налогоплательщиком «нехорошего» НУР. Днем подачи налогоплательщиком жалобы (п. 56.16 НКУ) является:

— при подаче непосредственно в контролирующий орган (через канцелярию) — день фактического получения жалобы контролирующим органом;

— при направлении по почте — дата получения отделением почтовой связи соответствующего отправления (доказательством будет служить чек об оплате отправки). При этом именно с отправкой вы должны уложиться в 10 дней. Учитывать сроки доставки жалобы в контролирующий орган не нужно.

Например, вы получили оспариваемое НУР 04.10.2017 г. Когда истекает срок для подачи жалобы?

Ответ: 17.10.2017.

Теперь давайте разберемся почему. Первый день отсчета — 05.10.2017 г. (день, следующий за получением НУР). Десятый же календарный день приходится на 14.10.2017 г. (День защитника Украины, который согласно ст. 73 КЗоТ является выходным). Поскольку в 2017 году этот день приходится на субботу, то первым рабочим днем после праздника будет 17.10.2017 г. (ч. 3 ст. 67 КЗоТ).

Рассмотрим другую ситуацию. Вы получили НУР 13.10.2017 г. Отсчет 10 календарных дней снова ведем со следующего дня. В нашем случае — с 14.10.2017 г. (это ведь не последний день срока, переноса не будет). Значит, последний день для подачи жалобы — 23.10.2017 г.

Согласно п. 56.12 НКУ, если НУР направляется по причине, не связанной с налоговым правонарушением, то такой налогоплательщик имеет право пожаловаться в административном порядке в течение 30 календарных дней, следующих за днем получения такого уведомления-решения.

То есть здесь речь идет о НУР для физического лица, в котором, например, указан размер налога на недвижимое имущество, отличное от земельного участка.

При этом 30-дневный срок распространяется также на решения, предусмотренные п. 3 разд. III Порядка № 916.

Жалоба на решение о нарушениях, связанных с наличкой, РРО, оборотом алкогольных напитков и табачных изделий, подается в течение 10 календарных дней

Причина в том, что на эти случаи распространяется действие ст. 56 НКУ. Именно такое разъяснение предоставили налоговики в БЗ (категория 133.01).

Те же 10 календарных дней для обжалования есть у хозсубъекта, который получил НУР с начислением пени за нарушение сроков расчетов в сфере ВЭД. На такие случаи также распространяются положения ст. 56 НКУ.

В случае, когда последний день любого из этих сроков приходится на выходной или праздничный, последним днем считается первый рабочий день, следующий за выходным или праздничным.

Сроки подачи жалобы на НУР или любое другое решение контролирующего органа могут продлеваться по правилам и на основаниях, указанных в п. 102.6 НКУ.

Обратите внимание на следующие детали.

Во-первых, предельные сроки продлеваются руководителем (его заместителем или уполномоченным лицом) по письменному запросу налогоплательщика. Содержание такого запроса не установлено, поэтому писать можно в свободной форме.

Во-вторых, основаниями для продления станут случаи, предусмотренные п. 102.6 НКУ. Цитировать их не будем. Скажем о самых интересных: (а) налогоплательщик был за пределами Украины или (б) имел ограничение свободы передвижения в связи с заключением или пленом на территории других государств или вследствие иных «форс-мажорных» обстоятельств, подтвержденных документально. Сюда можно включить и ситуацию с АТО*.

* Это основание будет работать, если у вас будет сертификат Торгово-промышленной палаты Украины или региональной торгово-промышленной палаты о подтверждении форс-мажора на период для обжалования.

Важный момент! Жалоба, поданная с соблюдением всех сроков,

приостанавливает выполнение налогоплательщиком налоговых обязательств, определенных в НУР, на срок от дня подачи такой жалобы до дня окончания процедуры административного обжалования

В течение указанного срока налоговые требования по «спорному» налогу не направляются, а сумма денежного обязательства считается несогласованной (п. 56.15 НКУ).

Отправлять жалобу нужно еще и с описью вложения (п. 1 разд. V Порядка № 916). Этот момент упростит вам задачу в случае обжалования. С описью сложно будет утверждать, что в конверте была не жалоба.

Как должна выглядеть жалоба?

Требования к оформлению, порядок подачи и рассмотрения жалобы устанавливаются Минфином. В частности, Порядком № 916.

Для простоты восприятия «внутренности» жалобы мы оформили в таблице ниже.

Основные реквизиты жалобы

| № п/п | Реквизит жалобы | Примечания |

| 1 | Ф. И. О., наименование (для юрлиц), налоговый адрес налогоплательщика-жалобщика | налоговый адрес совпадает с адресом, указанным в Едином государственном реестре юридических лиц, физических лиц — предпринимателей и общественных формирований |

| 2 | наименование контролирующего органа | здесь имеется в виду наименование органа, в который вы собираетесь подавать свою жалобу |

| 3 | реквизиты «спорного» решения | указываем реквизиты НУР. При подаче «вторичной» жалобы: (1) на неудовлетворение «первичного» обращения в полном объеме — обжалуем «старое» НУР; (2) на удовлетворение «первичного» обращения частично (уменьшение налогового обязательства) — обжалуем «новое» НУР; (3) на увеличение денежного обязательства — обжалуем «новое» НУР на «вершок» и «старое» НУР |

| 4 | основания, по которым обжалуется решение, обстоятельства дела, которые, по мнению заявителя, установлены контролирующим органом неправильно или не установлены вовсе | в этой части вы говорите об обстоятельствах конкретно вашей ситуации и указываете на ошибки налоговиков при вынесении НУР. Здесь не лишним будет сослаться на ст. 56 НКУ и на Порядок № 916 |

| 5 | обоснование несогласия налогоплательщика с решением контролирующего органа с отсылками на законодательные нормы | это самая важная часть. Здесь нужно подобрать необходимое правовое обоснование. То есть статьи, пункты, подпункты конкретных нормативно-правовых актов (например, НКУ), которые, по вашему мнению, нарушили фискалы при вынесении НУР |

| 6 | требования и ходатайства налогоплательщика-жалобщика | как правило, требование будет формулироваться как: «Прошу скасувати зазначене податкове повідомлення-рішення». |

| 7 | сведения об уведомлении контролирующего органа, решение которого обжалуется, о подаче жалобы в контролирующий орган высшего уровня | это может быть, например, опись вложения и чек об отправке уведомления по почте |

| 8 | сведения об обжаловании решения контролирующего органа в суд | Помните: решение контролирующего органа, обжалованное в судебном порядке, не подлежит дальнейшему административному обжалованию (п. 56.18 НКУ). Поэтому упоминание об обращении в суд автоматически означает то, что вашу жалобу оставят без рассмотрения. Так что будьте осторожны с указанием подобных данных в жалобе |

| 9 | адрес, на который необходимо направить решение, принятое по результатам рассмотрения жалобы | конечно, как правило, этот адрес совпадает с налоговым. Однако, как видим, это условие не обязательно |

| 10 | перечень документов, прилагаемых к жалобе | налогоплательщик может прилагать к жалобе расчеты и доказательства, которые он считает необходимым предоставить. Во-первых, вы прилагать к жалобе ничего не обязаны. Но не игнорируйте эту возможность, ведь именно расчеты и другие документы могут сыграть затем в вашу пользу. Во-вторых, подавать оригиналы документов вас тоже никто не обязывает. Достаточно копий. При этом они должны быть удостоверены надлежащим образом (п. 56.3 НКУ). Что касается копий документов, которые существуют в электронном виде, то можно пойти по пути наименьшего сопротивления — распечатать документы. Но в законодательстве существует понятие «электронная копия электронного документа» (ч. 5 ст. 7 Закона № 851). Правда, возникают трудности с его удостоверением. И помните, что по требованию контролирующего органа вы обязаны распечатать документ, т. е. сделать «бумажную» копию электронного документа (п. 2.3 Положения № 88) |

Жалоба подписывается лично налогоплательщиком, который ее подает, или уполномоченным на это его представителем.

Если документ подписывается представителем налогоплательщика, к такому документу прилагается оригинал или надлежащим образом удостоверенная копия документа, подтверждающая полномочия представителя.

Могут ли налоговики оставить жалобу без рассмотрения полностью или частично? Ответ: могут.

В соответствии с п. 4 разд. VIII Порядка № 916 это происходит в случае, если:

— жалоба не подписана:

а) «жалобщиком»;

или

б) его представителем;

— к жалобе не прилагаются надлежащим образом оформленные и заверенные документы, подтверждающие полномочия представителя на ее подписание. Обратите внимание: если уполномоченное лицо подписывает жалобу на основании нотариально удостоверенной доверенности, то надлежащим образом удостоверенной копией будет именно нотариальная копия;

— жалоба подана с нарушением срока, кроме случаев, предусмотренных в п. 102.6 НКУ (см. выше);

— жалоба поступила в контролирующий орган, который не уполномочен ее рассматривать (см. выше);

— до принятия решения по жалобе от вас поступило заявление об отзыве (отказе от нее) полностью или частично. При этом форма отзыва ничем не предусмотрена. Очевидно, он должен быть в письменном виде, но в свободной форме.

И еще один интересный момент.

Если подходить формально к тексту п. 4 разд. VIII Порядка № 916, то получается, что подать отзыв может только сам налогоплательщик. Представитель здесь не упоминается.

— налогоплательщик обжаловал решение контролирующего органа в суде;

— жалоба подавалась ранее в контролирующий орган по тому же вопросу.

Учтите: решение об оставлении вашего обращения без рассмотрения должно быть направлено налогоплательщику с указанием конкретной для этого причины и оформлено в письменном виде.

Как рассматривается жалоба?

Исходя из положений Порядка № 916, жалоба может рассматриваться на закрытом или открытом заседании.

Рассмотрение материалов такого обращения в открытом заседании происходит на основании ходатайства налогоплательщика-жалобщика, налогового агента или его уполномоченных представителей (в том числе адвокатов), а также ходатайства (п. 5 разд. І Порядка № 916):

— уполномоченных представителей Минфина;

— уполномоченных представителей ГРСУ*;

* Государственная регуляторная служба Украины.

— уполномоченного представителя Совета бизнес-омбудсмена;

— представителей СМИ.

В свою очередь, рассмотрение материалов жалобы в закрытом заседании происходит исключительно с участием:

а) налогоплательщика-жалобщика или его уполномоченных представителей (в том числе адвокатов),

б) уполномоченного представителя Совета бизнес-омбудсмена (при условии принятия Советом бизнес-омбудсмена к рассмотрению жалобы, поданной налогоплательщиком);

в) представителей Минфина.

По умолчанию жалоба рассматривается в рамках закрытого заседания.

Для того чтобы к вам применили процедуру открытого заседания, нужно подать контролирующему органу специальное ходатайство по форме, установленной в приложении к Порядку № 916.

Контролирующий орган не имеет права отказать в удовлетворении ходатайства налогоплательщика о рассмотрении жалобы в открытом заседании (п. 3 разд. ІІІ Порядка № 916). Исключением являются случаи, когда:

1) в ходатайстве налогоплательщика отсутствует информация, предусмотренная Порядком № 916,

и/или

2) в материалах дела присутствуют данные, которые являются государственной тайной.

О результатах рассмотрения ходатайства налоговики сообщают лицу, которое ходатайствовало, не позднее 5 рабочих дней до даты рассмотрения материалов жалобы

Такие сроки установлены все тем же п. 3 разд. ІІІ Порядка № 916, который мы упоминали выше.

Контролирующий орган, который рассматривает жалобу, по ходатайству налогоплательщика или по собственной инициативе, может привлечь к рассмотрению материалов дела лиц, которые проводили проверку, принимали решения (совершали действия) или участвовали в принятии «спорного» решения.

Неявка приглашенных и надлежащим образом проинформированных лиц не препятствует рассмотрению материалов жалобы.

Во время процедуры административного обжалования именно на налоговиков возлагается обязанность доказывания своей правоты.

Хотя на практике, к сожалению, все происходит с точностью да наоборот. И оправдываться приходится налогоплательщику ☹.

В какие сроки рассматривается жалоба?

Согласно п. 56.8 НКУ фискалы обязаны не только принять мотивированное решение, но и направить его вам в течение 20 календарных дней, следующих за днем получения жалобы. Причем «вердикт» нужно или предоставить налогоплательщику под расписку, или отправить по почте с уведомлением.

Но 20 дней — это не предел. Руководитель (его заместитель или уполномоченное лицо) контролирующего органа может принять решение о продлении сроков рассмотрения жалобы.

Однако суммарно «все это удовольствие» должно длиться не более 60 календарных дней. Кроме того, о продлении налоговики должны письменно уведомить до окончания 20-дневного срока (п. 56.9 НКУ).

Также п. 56.9 НКУ предусматривает одну очень важную деталь. Если мотивированное решение по жалобе не направляется в течение 20-дневного (60-дневного) срока, такая жалоба считается полностью удовлетворенной в пользу налогоплательщика со дня, следующего за последним днем указанных сроков.

Жалоба также считается полностью удовлетворенной в вашу пользу, если решение руководителя (его заместителя или уполномоченного лица) контролирующего органа о продлении не было направлено налогоплательщику в рамках «первичных» 20 дней.

В свете позитивного «автоматического» разрешения ситуации очень важно расшифровать термин «направляется». И, к счастью, п. 56.8 НКУ дает ответ, а пп. 5 и 6 разд. IX Порядка № 916 детализируют его.

Решение считается направленным (предоставленным) юрилицу-налогоплательщику, если оно:

а) было вручено должностному лицу или уполномоченному лицу такого юрлица-налогоплательщика под расписку;

или

б) было направлено письмом с уведомлением по адресу, указанному в жалобе как адрес, по которому необходимо прислать решение, а в случае неуказания такого адреса — по налоговому адресу*.

* То есть указанному в Едином государственном реестре юридических лиц, физических лиц-предпринимателей и общественных формирований.

Что же касается физлица (и в том числе ФЛП), то решение считается направленным, если его:

а) вручили лично физлицу или его законному представителю (не совсем удачное использование термина, так как объем понятия «законный представитель» уже, чем «уполномоченный представитель») под расписку

или

б) направили письмом с уведомлением о вручении по адресу, указанному в жалобе как адрес, на который необходимо направить решение, а в случае неуказания такого адреса — по налоговому адресу**.

** То есть по адресу, указанному в Едином государственном реестре юридических лиц, физических лиц-предпринимателей и общественных организаций (для ФЛП) или в Государственном реестре физических лиц-налогоплательщиков (для физлиц).

Обратите внимание: то, что вы не получили в течение 20-дневного срока решение по своей жалобе, еще не означает, что налоговики «стратили». В дальнейшем процессе обжалования их действий такой факт может сыграть в вашу пользу только в случае, если не найдется доказательств направления решения по почте.

Почта не может вручить решение?

В таком случае решение по результатам рассмотрения жалобы считается врученным налогоплательщику в день, указанный почтовой службой в уведомлении о вручении, с указанием причин невручения.

При этом не важно, по какой причине почтальон вам не смог всучить «послание» из органов ГФС (из-за отсутствия по местонахождению должностных лиц, отказа в получении решения, ненахождения фактического места размещения (местонахождения, места проживания) и другие) (п. 6 разд. IX Порядка № 916).

Что происходит после рассмотрения?

Ответ очевиден — по результатам рассмотрения жалоба может быть удовлетворена (полностью/частично) или не удовлетворена вовсе.

При этом в зависимости от решения может быть (ст. 60 НКУ):

а) вынесено новое НУР (с уменьшенной суммой денежного обязательства);

б) в силе останется старое НУР;

в) выносится дополнительное НУР на сумму увеличения денежного обязательства, а старое НУР остается в силе;

г) старое НУР отменяется.

Важно!

День окончания процедуры административного обжалования считается днем согласования денежного обязательства

При этом вы должны погасить сумму согласованного налогового обязательства в течение 10 календарных дней, следующих за днем такого согласования (п. 57.3 НКУ).

Так что для тех, кому нужно просто потянуть время с денежными обязательствами, жалоба — это хороший способ выйти из положения.

К слову, с этой же целью можно подать иск в суд. Только успеть нужно до окончания 10-дневного срока обжалования. В таком случае согласование денежного обязательства затянется до вступления в силу решения суда (т. е. с учетом апелляционного обжалования). Подробнее о судебных тяжбах с налоговыми органами см. на с. 12 этого номера.

При этом считается, что процедура административного обжалования заканчивается днем:

1) следующим за последним днем срока, предусмотренного для подачи жалобы на НУР (в случае, когда такая жалоба не была подана в указанный срок);

2) получения налогоплательщиком решения о полном удовлетворении жалобы;

3) получения налогоплательщиком решения ГФСУ;

4) обращения налогоплательщика в контролирующий орган с заявлением о рассрочке, отсрочке «спорных» денежных обязательств.

«Вторичная» жалоба

По сути все, что касается «первичной» жалобы, применимо и к «вторичной». Но, конечно же, есть свои нюансы.

Во-первых, выше мы писали о том, что в случае вынесения НУР на основании проверки возможно лишь «первичное» обжалование (см. с. 4). Помните?

Так вот выходит, что подать «вторичную» жалобу можно, только если НУР выписывают «местные» (районные) налоговики. Проще говоря, есть куда жаловаться повторно. А именно в ГФСУ.

Во-вторых, по поводу сроков подачи. Вы имеете право обратиться в течение 10 календарных дней, следующих за днем получения не подходящего для вас решения, с «вторичной» жалобой в контролирующий орган высшего уровня.

Вам всего лишь уменьшили налоговое обязательство (т. е. удовлетворили жалобу частично), а целью было вовсе отменить спорное НУР?

В таком случае отсчет 10-дневного срока будет привязываться к моменту получения «нового» уведомления-решения (см. БЗ в категории 133.01).

Конечно, в своей консультации налоговики вышли за рамки положений НКУ и Порядка № 916. Ведь п. 56.6 НКУ прямо предусматривает отсчет 10-дневного срока от получения налогоплательщиком именно решения о результатах рассмотрения жалобы, но не нового НУР. А как вы понимаете, последнее может попасть к вам в руки намного позже.

Но мы инициирование трактовки этой нормы в пользу налогоплательщика только приветствуем.

В-третьих, момент согласования налогового обязательства откладывается до момента принятия решения по повторной жалобе. Главное — не забудьте предупредить «автора» решения и нового НУР о ее подаче, чтобы потом не доказывать, что вы «не верблюд».

Несколько слов о решении

Что такое мотивированное решение?

На этот вопрос, как ни странно, дает ответ п. 2 разд. VII Порядка № 916. В частности, решение считается мотивированным, если оно отвечает таким признакам:

— указаны конкретные ссылки на нормы НКУ и иные нормативно-правовые акты, на которых оно основывается, с учетом материалов жалобы;

— по сути требований или возражений налогоплательщика контролирующий орган выразил свою позицию.

Достаточно часто в решении отсутствует именно конкретная позиция контролирующего органа по конкретным требованиям или возражениям налогоплательщика.

Решение ГФСУ, принятое по результатам рассмотрения жалобы, является окончательным и не подлежит дальнейшему административному обжалованию.

Но если после прохождения всех кругов «административного ада» вы так и не получили желаемого — за защитой своих прав можно всегда обратиться в суд.

А о «танцах с Фемидой» ☺ читайте подробнее на с. 12 этого номера.

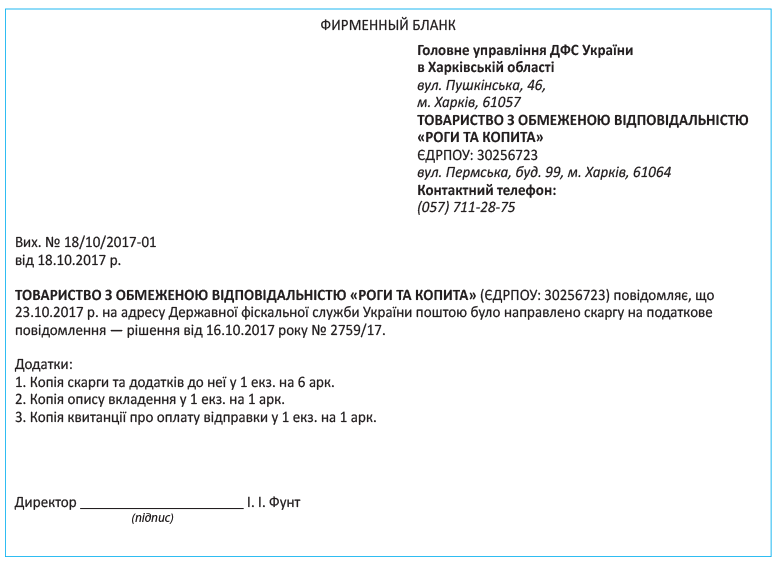

Образец жалобы и сопутствующих документов для оспаривания НУР* в административном порядке

* Об обжаловании НУР в административном порядке подробнее см. на с. 3.

Предлагаем вам ознакомиться с образцами жалобы и сопутствующих документов в процессе оспаривания НУР в административном порядке.

Хотя, как мы писали выше, определенной утвержденной формы жалоб нет, но никто вам не мешает взять за основу бланк, приведенный в письме ГНАУ от 14.12.2004 г. № 24348/7/25-0017.

Однако мы рекомендуем добавить в него несколько нюансов, связанных с огромным количеством изменений в налоговом законодательстве.