Нагадаємо: податкове повідомлення-рішення (ППР) — це письмове повідомлення контролюючого органу (рішення) про обов’язок платника податків сплатити суму грошового зобов’язання, визначеного органом ДФС у випадках, передбачених ПКУ та іншими законодавчими актами, контроль над виконанням яких покладений на контролюючі органи, або внести відповідні зміни в податкову звітність (п.п. 14.1.157 ПКУ).

Будь-які рішення (у тому числі й ППР), прийняті контролюючим органом, можуть бути оскаржені в адміністративному або судовому порядку.

По суті, скарги можна поділити на «первинні» і «вторинні». «Первинні» — це ті, які подаються, можна сказати, уперше, відразу після отримання ППР. «Вторинні» — це скарги, які ви подаєте вже в разі, коли не згодні з рішенням, винесеним за результатами розгляду «первинного» звернення.

Такий поділ важливий, оскільки є нюанси у формулюванні і поданні кожного із цих видів скарг. Але про все по порядку.

А почнемо ми з того...

Куди можна скаржитися?

У разі коли платник податків вважає, що контролер «не правий», він має право звернутися в контролюючий орган вищого рівня зі скаргою про перегляд ППР. При цьому скарги на рішення:

— державних податкових інспекцій подаються в контролюючі органи в АРК, містах Києві і Севастополі, областях, міжрегіональні територіальні органи;

— контролюючих органів АРК, містах Києві і Севастополі, областях, міжрегіональних територіальних органів і митниці подаються в ДФСУ.

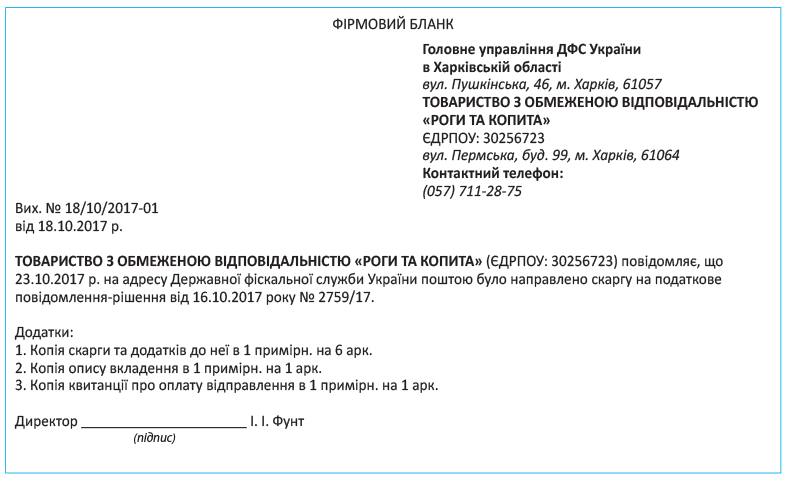

Крім того, одночасно з поданням скарги контролюючому органу вищого рівня ви зобов’язані письмово повідомити «автора» ППР (п. 56.5 ПКУ).

Причому форма самого повідомлення жодним нормативно-правовим актом не закріплена. Тому повідомляти можна у вільній формі (БЗ, категорія 133.01). Але робити це потрібно письмово.

Якщо говорити про ППР, які були видані за результатами перевірки, то виходить така ситуація.

Оскільки проведення перевірок було перенесене, зокрема, на рівень обласних управлінь ДФС, то оскаржити подібні повідомлення-рішення можна куди? Правильно — у ДФСУ. Оскільки всі рішення оскаржуються в орган вищого рівня. А стосовно обласного управління найвищим органом вважається саме ДФСУ.

Виходить, що стосовно оскарження таких ППР діє тільки «первинний» розгляд.

Важливо! Якщо ви подали скаргу «не туди», то вона не розглядається і повертається платникові податків із зазначенням причин повернення. Правила, встановлені п. 56.3 ПКУ з приводу дотримання ієрархії при поданні скарг, порушувати ніяк не можна.

У які строки подавати скаргу?

Скарга подається (направляється) протягом 10 календарних днів, наступних за днем отримання платником податків «нехорошого» ППР. Днем подання платником податків скарги (п. 56.16 ПКУ) є:

— при поданні безпосередньо в контролюючий орган (через канцелярію) — день фактичного отримання скарги контролюючим органом;

— при направленні поштою — дата отримання відділенням поштового зв’язку відповідного відправлення (доказом слугуватиме чек про оплату відправки). При цьому саме з відправкою ви повинні укластися в 10 днів. Враховувати строки доставки скарги в контролюючий орган не потрібно.

Наприклад, ви отримали оспорюване ППР 04.10.2017 р. Коли спливає строк для подання скарги? Відповідь: 17.10.2017 р.

Тепер давайте розберемося чому. Перший день відліку — 05.10.2017 р. (наступний день за отриманням ППР). Десятий же календарний день припадає на 14.10.2017 р. (День захисника України, який згідно ст. 73 КЗпП є вихідним). Оскільки у 2017 році цей день припадає на суботу, то першим робочим днем після свята буде 17.10.2017 р. (ч. 3 ст. 67 КЗпП).

Розглянемо іншу ситуацію. Ви отримали ППР 13.10.2017 р. Відлік 10 календарних днів знову ведемо з наступного дня. У нашому випадку — 14.10.2017 р. (це ж не останній день строку, перенесення не буде). Отже, останній день для подання скарги — 23.10.2017 р.

Згідно з п. 56.12 ПКУ, якщо ППР направляється з причини, не пов’язаної з податковим правопорушенням, то такий платник податків має право поскаржитися в адміністративному порядку протягом 30 календарних днів, які настають за днем отримання такого повідомлення-рішення.

Тобто тут ідеться про ППР для фізичної особи, у якому, наприклад, указаний розмір податку на нерухоме майно, відмінне від земельної ділянки.

При цьому 30-денний строк поширюється також на рішення, передбачені п. 3 розд. III Порядку № 916.

Скарга на рішення про порушення, пов’язані з готівкою, РРО, обігом алкогольних напоїв і тютюнових виробів, подається протягом 10 календарних днів

Причина в тому, що на ці випадки поширюється дія ст. 56 ПКУ. Саме таке роз’яснення надали податківці в БЗ (категорія 133.01).

Ті ж 10 календарних днів для оскарження є в госпсуб’єкта, який отримав ППР з нарахуванням пені за порушення строків розрахунків у сфері ЗЕД. На такі випадки також поширюються положення ст. 56 ПКУ.

У разі коли останній день будь-якого із цих строків припадає на вихідний або святковий, останнім днем вважається перший робочий день, наступний за вихідним або святковим.

Строки оскарження ППР або будь-яке інше рішення контролюючого органу можуть подовжуватися за правилами і на підставах, указаних у п. 102.6 ПКУ.

Зверніть увагу на такі деталі. По-перше, граничні строки подовжуються керівником (його заступником або уповноваженою особою) за письмовим запитом платника податків. Зміст такого запиту не встановлений, тому писати можна у вільній формі.

По-друге, підставами для продовження стануть випадки, передбачені п. 102.6 ПКУ. Цитувати їх не будемо. Скажемо про найцікавіші: (а) платник податків був за межами України або (б) мав обмеження свободи пересування у зв’язку з ув’язненням або полоном на території інших держав або внаслідок інших «форс-мажорних» обставин, підтверджених документально. Сюди можна включити і ситуацію з АТО*.

* Ця підстава діятиме, якщо у вас буде сертифікат Торгово-промислової палати України або Регіональної торгово-промислової палати про підтвердження форс-мажору на період для оскарження.

Важливий момент! Скарга, подана з дотриманням усіх строків,

зупиняє виконання платником податків податкових зобов’язань, визначених у ППР, на строк від дня подання такої скарги до дня закінчення процедури адміністративного оскарження

Протягом зазначеного строку податкові вимоги зі «спірного» податку не направляються, а сума грошового зобов’язання вважається непогодженою (п. 56.15 ПКУ).

Відправляти скаргу потрібно ще й з описом вкладення (п. 1 розд. V Порядку № 916). Цей момент спростить вам завдання в разі оскарження. З описом складно буде стверджувати, що в конверті була не скарга.

Як повинна виглядати скарга?

Вимоги до оформлення, порядок подання і розгляду скарги встановлюється Мінфіном. Зокрема, Порядком № 916.

Для простоти сприйняття «нутрощі» скарги ми оформили в таблиці нижче.

Основні реквізити скарги

| № з/п | Реквізит скарги | Примітки |

| 1 | П. І. Б., найменування (для юросіб), податкова адреса платника-скаржника | податкова адреса збігається з адресою, вказаною у Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців і громадських формувань |

| 2 | найменування контролюючого органу | тут мається на увазі найменування органу, у який ви збираєтеся подавати свою скаргу |

| 3 | реквізити «спірного» рішення | вказуємо реквізити ППР. При поданні «вторинної» скарги: (1) на незадоволення «первинного» звернення в повному обсязі — оскаржуємо «старе» ППР; (2) на задоволення «первинного» звернення частково (зменшення податкового зобов’язання) — оскаржуємо «нове» ППР; (3) на збільшення грошового зобов’язання — оскаржуємо «нове» ППР на «вершок» і «старе» ППР |

| 4 | підстави, за якими оскаржується рішення, обставини справи, які, на думку заявника, встановлені контролюючим органом неправильно або не встановлені зовсім | у цій частині ви говорите про обставини конкретно вашої ситуації і вказуєте на помилки податківців при винесенні ППР Тут не зайвим буде послатися на ст. 56 ПКУ і на Порядок № 916 |

| 5 | обґрунтування незгоди платника податків з рішенням контролюючого органу з посиланнями на законодавчі норми | це найважливіша частина. Тут потрібно підібрати необхідне правове обґрунтування. Тобто статті, пункти, підпункти конкретних нормативно-правових актів (наприклад, ПКУ), які, на вашу думку, порушили фіскали при винесенні ППР |

| 6 | вимоги і клопотання платника-скаржника | зазвичай, вимога формулюватиметься як: «Прошу скасувати зазначене податкове повідомлення-рішення» |

| 7 | відомості про повідомлення контролюючого органу, рішення якого оскаржується, про подання скарги в контролюючий орган вищого рівня | це може бути, наприклад, опис вкладення і чек про відправку повідомлення поштою |

| 8 | відомості про оскарження рішення контролюючого органу до суду | Пам’ятайте: рішення контролюючого органу, оскаржене в судовому порядку, не підлягає подальшому адміністративному оскарженню (п. 56.18 ПКУ). Тому згадка про звернення до суду автоматично означає те, що вашу скаргу залишать без розгляду. Тож будьте обережні із зазначенням подібних даних у скарзі |

| 9 | адреса, на яку необхідно направити рішення, прийняте за результатами розгляду скарги | звичайно, як правило, ця адреса збігається з податковою. Проте, як бачимо, ця умова не обов’язкова |

| 10 | перелік документів, які додаються до скарги | платник податків може додавати до скарги розрахунки і докази, які він вважає необхідним надати. По-перше, ви додавати до скарги нічого не зобов’язані. Але не ігноруйте цю можливість, адже саме розрахунки й інші документи можуть зіграти потім на вашу користь. По-друге, подавати оригінали документів вас теж ніхто не зобов’язує. Достатньо копій. При цьому вони мають бути засвідчені належним чином (п. 56.3 ПКУ). Що стосується копій документів, які існують в електронному вигляді. Можна піти шляхом найменшого опору — роздрукувати документи. Але в законодавстві існує поняття «Електронна копія електронного документа» (ч. 5 ст. 7 Закону № 851). Щоправда, виникають труднощі із його засвідченням. І пам’ятайте, що на вимогу контролюючого органу ви зобов’язані роздрукувати документ, тобто зробити «паперову» копію електронного документа (п. 2.3 Положень № 88). |

Скарга підписується особисто платником податків, який її подає, або уповноваженим на це його представником.

Якщо документ підписується представником платника податків, до нього додається оригінал або належним чином засвідчена копія документа, що підтверджує повноваження представника.

Чи можуть податківці залишити скаргу без розгляду повністю або частково?

Відповідь: можуть.

Відповідно до п. 4 розд. VIII Порядку № 916 це відбувається в разі якщо:

— скарга не підписана:

а) «скаржником» або

б) його представником;

— до скарги не додаються належним чином оформлені і засвідчені документи, що підтверджують повноваження представника на її підписання.

Зверніть увагу: якщо уповноважена особа підписує скаргу на підставі нотаріально посвідченого доручення, то належним чином засвідченою копією буде саме нотаріальна копія;

— скарга подана з порушенням строку, окрім випадків, передбачених у п. 102.6 ПКУ (див. вище);

— скарга надійшла в контролюючий орган, який не уповноважений її розглядати (див. вище);

— до прийняття рішення за скаргою від вас надійшла заява про відкликання скарги (відмову від неї) повністю або частково; при цьому форма заяви про відкликання нічим не передбачена. Очевидно, він має бути в письмовому вигляді, але у вільній формі.

І ще один цікавий момент. Якщо підходити формально до тексту п. 4 розд. VIII Порядку № 916, то виходить, що подати заяву про відкликання скарги може тільки сам платник податків. Представник тут не згадується;

— платник податків оскаржив рішення контролюючого органу в суді;

— скарга подавалася раніше в контролюючий орган з того ж питання.

Зауважте: рішення про залишення вашого звернення без розгляду має бути направлене платникові податків із зазначенням конкретної для цього причини й оформлене письмово.

Як розглядається скарга?

Виходячи з положень Порядку № 916, скарга може розглядатися на закритому або відкритому засіданні.

Розгляд матеріалів такого звернення у відкритому засіданні відбувається на підставі клопотання платника-скаржника, податкового агента або його уповноважених представників (у тому числі адвокатів), а також клопотання (п. 5 розд. І Порядку № 916):

— уповноважених представників Мінфіну;

— уповноважених представників ДРСУ*;

* Державна регуляторна служба України.

— уповноваженого представника Ради бізнес-омбудсмена;

— представників ЗМІ.

У свою чергу, розгляд матеріалів скарги в закритому засіданні відбувається виключно з участю:

а) платника-скаржника або його уповноважених представників (у тому числі адвокатів);

б) уповноваженого представника Ради бізнес-омбудсмена (за умови прийняття Радою бізнес-омбудсмена до розгляду скарги, поданої платником податків);

в) представників Мінфіну.

За замовчуванням скарга розглядається в межах закритого засідання. Для того щоб до вас застосували процедуру відкритого засідання, потрібно подати контролюючому органу спеціальне клопотання за формою, встановленою в Додатку до Порядку № 916.

Контролюючий орган не має права відмовити в задоволенні клопотання платника податків про розгляд скарги у відкритому засіданні (п. 3 розд. ІІІ Порядку № 916). Винятком є випадки, коли: (1) у клопотанні платника податків відсутня інформація, передбачена Порядком № 916 та/або (2) у матеріалах справи присутні дані, які є державною таємницею.

Про результати розгляду клопотання податківці повідомляють особі, яка клопотала, не пізніше 5 робочих днів до дати розгляду матеріалів скарги

Такі строки встановлені все тим же п. 3 розд. ІІІ Порядку № 916, який ми згадували вище.

Контролюючий орган, який розглядає скаргу, за клопотанням платника податків або за власною ініціативою, може притягнути до розгляду матеріалів справи осіб, які проводили перевірку, приймали рішення (здійснювали дії) або брали участь у прийнятті «спірного» рішення.

Неявка запрошених і належним чином проінформованих осіб не перешкоджає розгляду матеріалів скарги.

Під час процедури адміністративного оскарження саме на податківців покладається обов’язок доведення своєї правоти. Хоча на практиці, на жаль, усе відбувається з точністю до навпаки. І виправдовуватися доводиться платникові податків ☹.

У які строки розглядається скарга?

Згідно з п. 56.8 ПКУ фіскали зобов’язані не лише прийняти вмотивоване рішення, але і направити його вам протягом 20 календарних днів, наступних за днем отримання скарги. Причому «вердикт» потрібно або надати платникові податків під розписку або відправити поштою з повідомленням про вручення.

Проте 20 днів — це не межа. Керівник (його заступник або уповноважена особа) контролюючого органу може прийняти рішення про продовження строків розгляду скарги.

Проте сумарно «все це задоволення» повинне тривати не більше 60 календарних днів. Крім того, про продовження податківці повинні письмово повідомити до закінчення 20-денного строку (п. 56.9 ПКУ).

Також п. 56.9 ПКУ передбачає одну дуже важливу деталь. Якщо мотивоване рішення за скаргою не направляється протягом 20-денного (60-денного) строку, така скарга вважається повністю задоволеною на користь платника податків з дня, наступного за останнім днем зазначених строків.

Скарга також вважається повністю задоволеною на вашу користь, якщо рішення керівника (його заступника або уповноваженої особи) контролюючого органу про продовження не було направлене платникові податків у межах «первинних» 20 днів.

У світлі позитивного «автоматичного» вирішення ситуації дуже важливо розшифрувати поняття «направляється». І, на щастя, п. 56.8 ПКУ надає відповідь, а пп. 5 і 6 розд. IX Порядку № 916 деталізують її.

Рішення вважається направленим (наданим) юрособі — платнику податків, якщо воно:

а) було вручене посадовій особі або уповноваженій особі такої юрособи-платника податків під розписку

або

б) було направлене листом з повідомленням про вручення за адресою, вказаною в скарзі як адреса, за якою необхідно надсилати рішення, а в разі незазначення такої адреси — за податковою адресою*.

* Тобто вказаній у Єдиному державному реєстрі юридичних осіб, фізичних осіб-підприємців і громадських формувань.

Що ж до фізособи (й у тому числі ФОП), то рішення вважається направленим, якщо його:

а) вручили особисто фізособі або її законному представникові (не зовсім вдале використання терміна, оскільки обсяг поняття «законний представник» вужчий, ніж «уповноважений представник») під розписку

або

в) направили листом з повідомлення про вручення за адресою, вказаною в скарзі як адреса, на яку необхідно надіслати рішення, а в разі незазначення такої адреси — за податковою адресою**.

** Тобто за адресою, вказаною у Єдиному державному реєстрі юридичних осіб, фізичних осіб-підприємців і громадських організацій (для ФОП) або в Державному реєстрі фізичних осіб-платників податків (для фізичних осіб).

Зверніть увагу: те, що ви не отримали протягом 20-денного строку рішення за своєю скаргою, ще не означає, що податківці «стратили». У подальшому процесі оскарження їх дій такий факт може зіграти на вашу користь тільки в разі, коли не знайдеться доказів направлення рішення поштою.

Пошта не може вручити рішення?

У такому разі рішення за результатами розгляду скарги вважається врученим платникові податків у день, указаний поштовою службою в повідомленні про вручення, із зазначенням причин невручення.

При цьому не важливо, з якої причини листоноша вам не зміг усучити «послання» з органів ДФС (через відсутність за місцезнаходженням посадових осіб, відмову в отриманні рішення, незнаходження фактичного місця розташування (місцезнаходження, місця проживання) тощо) (п. 6 розд. IX Порядку № 916).

Що відбувається після розгляду?

Відповідь очевидна — за результатами розгляду скарга може бути задоволена (повністю/частково) або не задоволена зовсім.

При цьому залежно від рішення може бути (ст. 60 ПКУ):

а) винесене нове ППР (зі зменшеною сумою грошового зобов’язання);

б) у силі залишиться старе ППР;

в) виноситься додаткове ППР на суму збільшення грошового зобов’язання, а старе ППР залишається в силі;

г) старе ППР скасовується.

Важливо!

День закінчення процедури адміністративного оскарження вважається днем узгодження грошового зобов’язання

При цьому ви повинні погасити суму узгодженого податкового зобов’язання протягом 10 календарних днів, наступних за днем такого узгодження (п. 57.3 ПКУ).

Тож для тих, кому потрібно просто потягнути час з грошовими зобов’язаннями, скарга — це хороший спосіб вийти зі становища.

До речі, із цією ж метою можна подати позов до суду. Тільки встигнути потрібно до закінчення 10-денного строку оскарження. У такому разі погодження грошового зобов’язання затягнеться до набрання чинності рішенням суду (тобто з урахуванням апеляційного оскарження).

Детальніше про судові тяжби з податковими органами див. на с. 12 цього номера.

При цьому вважається, що процедура адміністративного оскарження закінчується днем:

1) наступним за останнім днем строку, передбаченого для оскарження ППР (у разі, коли така скарга не була подана в зазначений строк);

2) отримання платником податків рішення про повне задоволення скарги;

3) отримання платником податків рішення ДФСУ;

4) звернення платника податків у контролюючий орган із заявою про розстрочку, відстрочення «спірних» грошових зобов’язань.

«Вторинна» скарга

По суті, все, що стосується «первинної» скарги, може бути застосовано і до «вторинної». Але, звичайно ж, є свої нюанси.

По-перше, вище ми писали про те, що в разі винесення ППР на підставі перевірки можливо лише «первинне» оскарження (див. с. 4). Пам’ятаєте?

Так ось виходить, що подати «вторинну» скаргу можна, тільки якщо ППР виписують «місцеві» (районні) податківці. Простіше кажучи, є куди скаржитися повторно. А саме в ДФСУ.

По-друге, з приводу строків подання. Ви маєте право звернутися протягом 10 календарних днів, наступних за днем отримання непідходящого для вас рішення, з «вторинною» скаргою в контролюючий орган вищого рівня.

Вам усього лише зменшили податкове зобов’язання (тобто задовольнили скаргу частково), а метою було зовсім скасувати спірне ППР?

У такому разі відлік 10-денного строку прив’язуватиметься до моменту отримання «нового» повідомлення-рішення (див. БЗ у категорії 133.01).

Звичайно, у своїй консультації податківці вийшли за межі положень ПКУ і Порядку № 916. Адже п. 56.6 ПКУ прямо передбачає відлік 10-денного строку від отримання платником податків саме рішення про результати розгляду скарги, але не нового ППР. А як ви розумієте, останнє може потрапити до вас у руки набагато пізніше.

Але ми ініціативу у трактуванні цієї норми на користь платника податків тільки схвалюємо.

По-третє, момент погодження податкового зобов’язання відкладається до моменту прийняття рішення за повторною скаргою. Головне — не забудьте попередити «автора» рішення і нового ППР про її подання, щоб потім не доводити, що ви «не верблюд».

Декілька слів про рішення

Що таке вмотивоване рішення?

На це запитання, як не дивно, надає відповідь п. 2 розд. VII Порядку № 916. Зокрема, рішення вважається вмотивованим, якщо воно відповідає таким ознакам:

— указані конкретні посилання на норми ПКУ та інші нормативно-правові акти, на яких воно ґрунтується, з урахуванням матеріалів скарги;

— по суті вимог або заперечень платника податків контролюючий орган висловив свою позицію.

Достатньо часто в рішенні відсутня саме конкретна позиція контролюючого органу за конкретними вимогами або запереченнями платника податків.

Рішення ДФСУ, прийняте за результатами розгляду скарги, є остаточним і не підлягає подальшому адміністративному оскарженню.

Але якщо після проходження всіх кіл «адміністративного пекла» ви так і не отримали бажаного — за захистом своїх прав можна завжди звернутися до суду.

А про «танці з Фемідою» ☺ читайте детальніше на с. 12 цього номера.

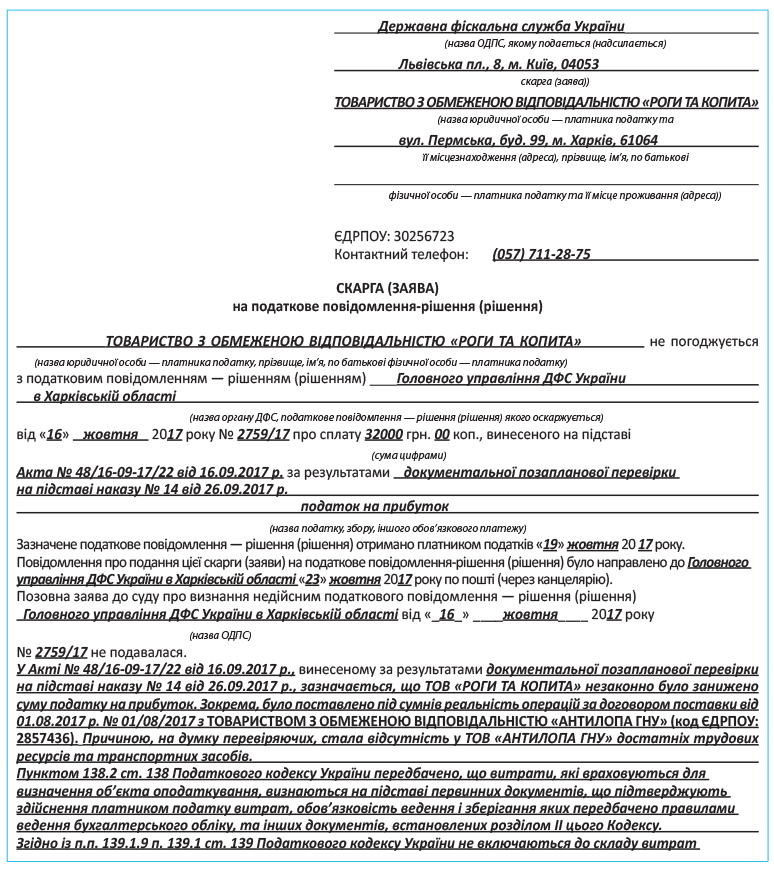

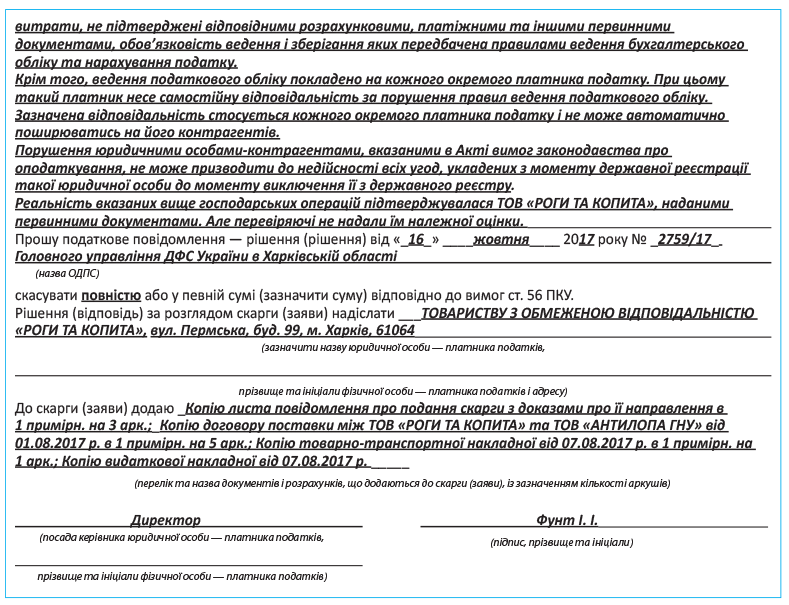

Зразок скарги і супутніх документів для спростування ППР* в адміністративному порядку

* Про оскарження ППР в адміністративному порядку детальніше див. на с. 3.

Пропонуємо вам ознайомитися зі зразками скарги і супутніх документів у процесі спростування ППР в адміністративному порядку.

Хоча, як ми писали вище, певної затвердженої форми скарг немає, але ніхто вам не заважає взяти за основу бланк, наведений у листі ДПАУ від 14.12.2004 р. № 24348/7/25-0017.

Проте ми рекомендуємо додати в нього декілька нюансів, пов’язаних з величезною кількістю змін у податковому законодавстві.