Когда и сколько НН

Получение предоплаты (аванса) за поставляемые товары/услуги — всегда первое событие у поставщика. На эту дату он должен начислить налоговые обязательства по НДС (если это не льготная операция), составить НН и зарегистрировать ее в ЕРНН.

Согласно п. 201.7 НКУ налоговая накладная составляется на каждую полную или частичную поставку товаров или аванс. Так что если поставщик в течение дня по одному и тому же договору получает несколько предоплат (авансов), то НН нужно составить на каждую частичную предоплату.

Однако налоговики не считают ошибкой, если плательщик на несколько предоплат, поступивших в течение дня по одному и тому же договору, составит одну НН на общую сумму таких предоплат (см. БЗ 101.16). Так что

частичные предоплаты, полученные в течение дня за один и тот же товар по одному и тому же договору, можно объединить в одну НН

А вот, например, наоборот, разбить полученный в течение дня один «полный» авансовый платеж на несколько частично-авансовых НН нельзя.

По мнению налоговиков, составление двух и более НН в случае получения предварительной оплаты товаров/услуг одной суммой не соответствует нормам НКУ и не дает возможности идентифицировать операцию. В случае составления таких НН поставщиком у покупателя не будет оснований для отнесения указанных в них сумм НДС к составу НК (см. БЗ 101.16)*.

* О дроблении поставок см. «Налоги и бухгалтерский учет», 2017, № 37, с. 16.

Заполняем НН

НН на частичную предоплату за товары/услуги заполняются в общем порядке. Однако некоторые особенности все-таки следует учесть.

Во-первых, независимо от того, кто перечислил вам предоплату (аванс) за товар/услуги, в поле НН с информацией о покупателе «Отримувач (покупець)...» следует всегда указывать данные именно получателя (покупателя) товаров/услуг по договору, а не, скажем, третьего лица, перечислившего аванс за товар/услуги (см. БЗ 101.16).

Во-вторых, при получении предоплаты в «номенклатурной» графе 2 НН ни в коем случае нельзя писать «Попередня оплата за товар...», а

нужно обязательно перечислить товары/услуги по наименованиям

В-третьих, если аванс поступает за неделимый товар (или услугу, условно обозначаемую в графе 4 табличной части Б как «послуга»), то в графе 6 «Кількість (об’єм, обсяг)» НН отражают дробное значение, соответствующее коэффициенту оплаты. Например, поступило 25 % оплаты— в графе 6 указываем «0,25» (см. БЗ 101.16).

В-четвертых, если аванс поступает за партию товара, то в номенклатурной графе 2 НН придется перечислить все наименования товара в партии, а в графе 6 указать такое количество по каждому наименованию товара, которого хватает именно под полученную часть аванса.

Аналогично поступаем и при получении аванса за услуги, выраженные в количественном выражении. Например, если поступил частичный аванс за услуги с единицей измерения— кв. м, то в графе 6 НН придется указать и часть площади (в кв. м), соответствующую сумме поступившей предоплаты (т. е. сумму поступившего аванса делим на цену за 1 кв. м). О способах заполнения НН при получении частичной предоплаты за услуги, выраженные в количественном выражении, подробнее см. «Налоги и бухгалтерский учет», 2016, № 85, с. 46.

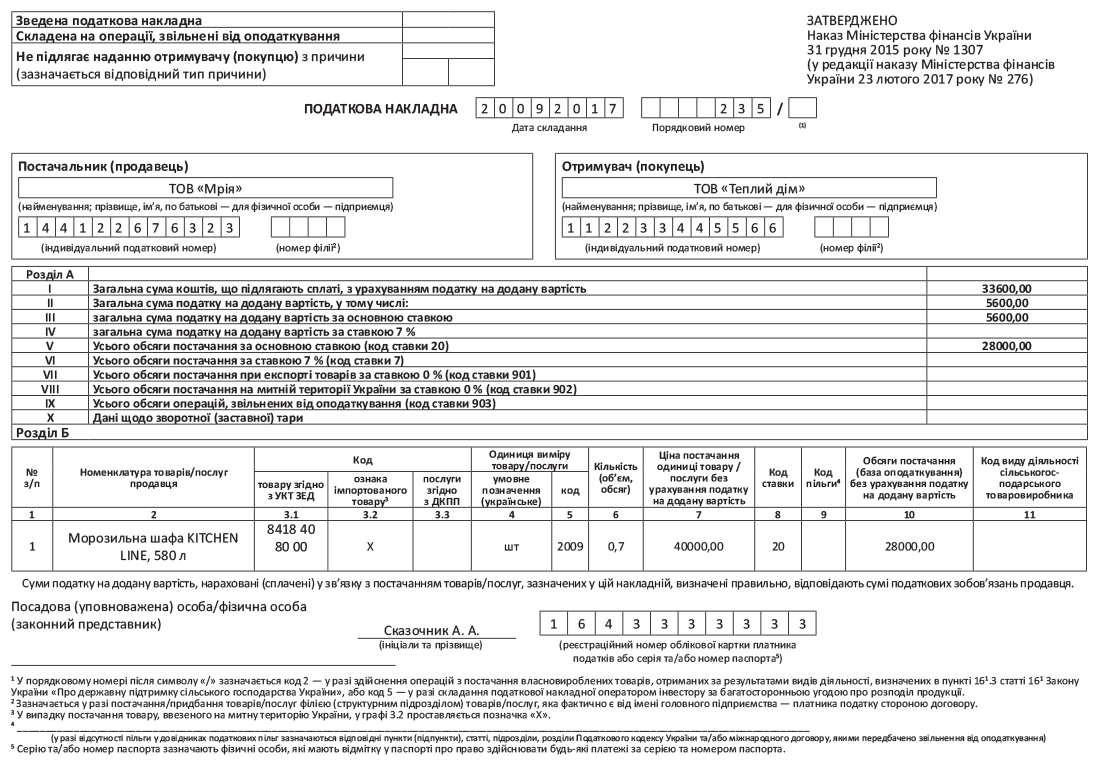

Для примера рассмотрим ситуацию: по договору предприятие должно поставить морозильный шкаф стоимостью 48000 грн. (в том числе НДС — 8000 грн.). Получена частичная предоплата в сумме 33600 грн. (в том числе НДС — 5600 грн.). Доля полученной предоплаты — 0,7 (см. на с. 8).