Коли і скільки ПН

Отримання передоплати (авансу) за товар/послуги — завжди перша подія у постачальника. На цю дату він повинен нарахувати податкові зобов’язання з ПДВ (якщо це не пільгова операція), скласти ПН і зареєструвати її в ЄРПН.

Згідно з п. 201.7 ПКУ податкова накладна складається на кожне повне або часткове постачання товарів чи аванс. Тож якщо постачальник протягом дня за одним і тим же договором отримує декілька передоплат (авансів), то ПН треба скласти на кожну часткову передоплату.

Проте податківці не вважають помилкою, якщо платник на декілька передоплат, що надійшли протягом дня за одним і тим же договором, складе одну ПН на загальну суму таких передоплат (див. БЗ 101.16). Тож

часткові передоплати, отримані протягом дня за один і той же товар за одним і тим же договором, можна поєднати в одну ПН

А ось, наприклад, навпаки розбити отриманий протягом дня один «повний» авансовий платіж на декілька частково-авансових ПН не можна. На думку податківців, складання двох і більше ПН, у разі отримання попередньої оплати товарів/послуг однією сумою, не відповідає нормам ПКУ і не надає можливості ідентифікувати операцію. У разі складання таких ПН постачальником у покупця не буде підстав для віднесення вказаних у них сум ПДВ до складу ПК (див. БЗ 101.16)*.

* Про дроблення постачань див. «Податки та бухгалтерський облік», 2017, № 37, с. 16.

Заповнюємо ПН

ПН на часткову передоплату за товари/послуги заповнюються в загальному порядку. Проте деякі особливості все-таки слід урахувати.

По-перше, незалежно від того, хто перерахував вам передоплату (аванс) за товар/послуги, в полі ПН з інформацією про покупця «Отримувач (покупець)…» слід завжди вказувати дані саме отримувача (покупця) товару/послуг за договором, а не, скажімо, третьої особи, що перерахувала аванс за товар/послугу (див. БЗ 101.16).

По-друге, при отриманні передоплати в «номенклатурній» графі 2 ПН у жодному разі не можна писати «Попередня плата за товар...»,

а потрібно обов’язково перелічити товар/послуги за найменуваннями

По-третє, якщо аванс надходить за неподільний товар (чи послугу, що умовно позначається в графі 4 табличної частини Б як «послуга»), то в графі 6 «Кількість (об’єм, обсяг)» ПН відображають дробове значення, що відповідає коефіцієнту оплати. Наприклад, надійшло 25 % оплати — у графі 6 указуємо «0,25» (див. БЗ 101.16).

По-четверте, якщо аванс надходить за партію товару, то в номенклатурній графі 2 ПН доведеться перелічити всі найменування товару в партії, а в графі 6 указати таку кількість за кожним найменуванням товару, якої вистачає саме під отриману частку авансу.

Аналогічно діємо і при отриманні авансу за послуги, зазначені в кількісному вираженні. Наприклад, якщо надійшов частковий аванс за послуги з одиницею вимірювання— кв. м, то в графі 6 ПН доведеться вказати і частину площі (у кв. м), що відповідає сумі передоплати, яка надійшла (тобто суму авансу, що надійшов, ділимо на ціну за 1 кв. м). Про способи заповнення ПН при отриманні часткової передоплати за послуги, зазначені в кількісному вираженні, детальніше див. «Податки та бухгалтерський облік», 2016, № 85, с. 46.

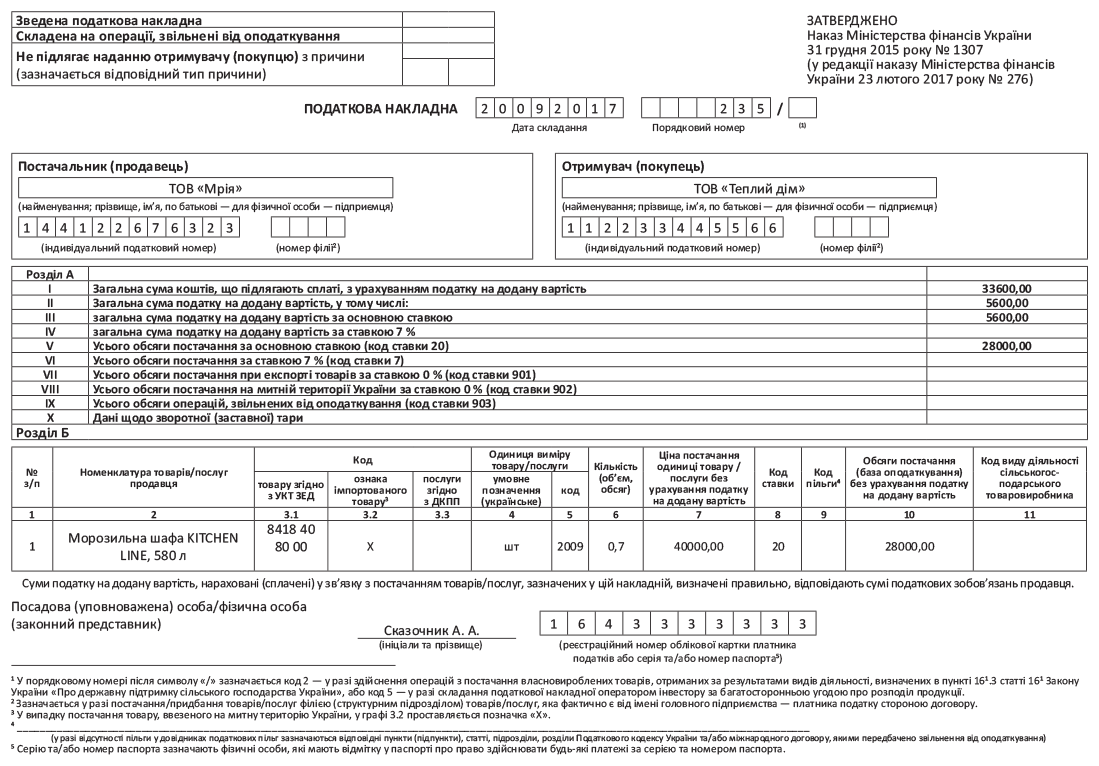

Для прикладу розглянемо ситуацію: за договором має відбутися поставка морозильної шафи вартістю 48000 грн. (у тому числі ПДВ — 8000 грн.). Отримана передоплата в сумі 33600 грн. (у тому числі ПДВ — 5600 грн.). Частка отриманої передоплати — 0,7 (див. на с. 8).