Такие «ритмичные» товары/услуги плательщик НДС определяет самостоятельно, исходя из условий договора (см. письмо ГФСУ от 12.07.2016 г. № 15014/6/99-95-42-01-15, БЗ 101.16 // «Налоги и бухгалтерский учет», 2016, № 55, с. 4).

Для определения ритмичного характера поставки важен только факт поставки товаров/услуг одному покупателю два и более раз в месяц

А вот от того, по одному или по разным (нескольким) договорам совершена поставка, ритмичность никак не зависит. То есть в одной сводной НН конкретному покупателю можно объединять поставки, осуществленные в течение месяца (или меньшего периода в пределах месяца) в рамках нескольких договоров (см. БЗ 101.16).

Учтите! По арендным услугам составить сводную НН нельзя. Причем независимо от условий расчетов (предоплата или нет). Налоговики выступают против того, чтобы предоставленные услуги по договору аренды рассматривать как «ритмичные» поставки (см. БЗ 101.16).

Также запрещено составлять вместо итоговых НН сводные НН. Исключение —«ритмичные» поставки товаров/услуг за наличку неНДСникам на основании договора, в котором определены периодичность поставки и порядок оплаты (см. БЗ 101.16).

Периодичность составления сводной «ритмичной» НН

Требование о периодичности выписки сводной НН в НКУ одно: она должна быть составлена не позднее последнего дня месяца, в котором такая «ритмичная» поставка осуществлена.

Обратите внимание: речь идет именно о месяце, а не об отчетном периоде. Поэтому квартальные НДС-плательщики тоже составляют сводную НН не позднее последнего дня месяца, в котором осуществлена поставка.

Если «ритмичные» поставки прекращены в середине месяца, формулировка «не позднее последнего дня» позволяет плательщику выписать сводную НН и раньше. А вот условие о том, что «ритмичная» поставка должна быть отражена в сводной НН в месяце ее осуществления, не позволяет составлять сводную НН, например, каждого 20 числа, учитывая в ней «ритмичные» операции за период с 21 числа предыдущего месяца по 20 число текущего.

В то же время НДС-плательщик вправе самостоятельно определить, с какой периодичностью в рамках месяца он будет выписывать сводные НН. То есть сводная НН может быть составлена и чаще. Однако решение о периодичности ее выписки в таком случае нужно зафиксировать в договоре с покупателем (см. БЗ 101.16).

Внимание!

Составлять или нет сводную НН — право, а не обязанность плательщика

Поэтому при осуществлении «ритмичных» поставок на каждую операцию (с учетом правила первого события) могут быть выписаны и обычные НН.

Сводная НН и предоплата

Если на дату составления сводной НН сумма средств, которая поступила на текущий счет продавца как оплата (предоплата) за товары/услуги, превышает стоимость поставленных на протяжении месяца товаров/услуг, такое превышение считают предварительной оплатой (авансом). На сумму такого превышения составляют отдельную НН в общем порядке не позднее последнего дня такого месяца (см. БЗ 101.16). Это требование содержит п. 201.4 НКУ.

Проще говоря, сумму полученной предоплаты, которая не «перекрывается» осуществленными в течение месяца отгрузками, в сводную НН не включают.

Важно! Отгрузками текущего месяца можно «погасить» только предоплаты, поступившие в этом же месяце в счет поставок такого месяца. То есть если, например, в сентябре 2017 года предприятие осуществило «ритмичные» отгрузки покупателю на сумму 80 тыс. грн., а оплат от этого же покупателя ему поступило на сумму 50 тыс. грн., но за поставки, которые будут в октябре, то перекрывать «октябрьскую» предоплату «сентябрьскими» отгрузками нельзя. В таком случае ему придется составить две НН: одну сводную не позднее последнего дня месяца на сумму 80 тыс. грн. и вторую обычную на сумму предоплаты — 50 тыс. грн. Причем на аванс за следующий месяц НН нужно выписать датой его получения, а не последним днем месяца, как сводную НН.

Составлять обычную НН на сумму предоплаты за текущий месяц п. 201.4 НКУ требует не позднее последнего дня месяца. Поэтому, даже если по договоренности с покупателем сводные НН выписываются чаще, обычную НН на сумму предоплаты все равно можно выписать только один раз в конце месяца.

Факт отсутствия оплаты поставленных товаров/услуг не освобождает продавца от обязанности составить сводную НН (п. 19 Порядка № 1307). Исключение — товары/услуги из п. 44 подразд. 2 разд. XX НКУ.

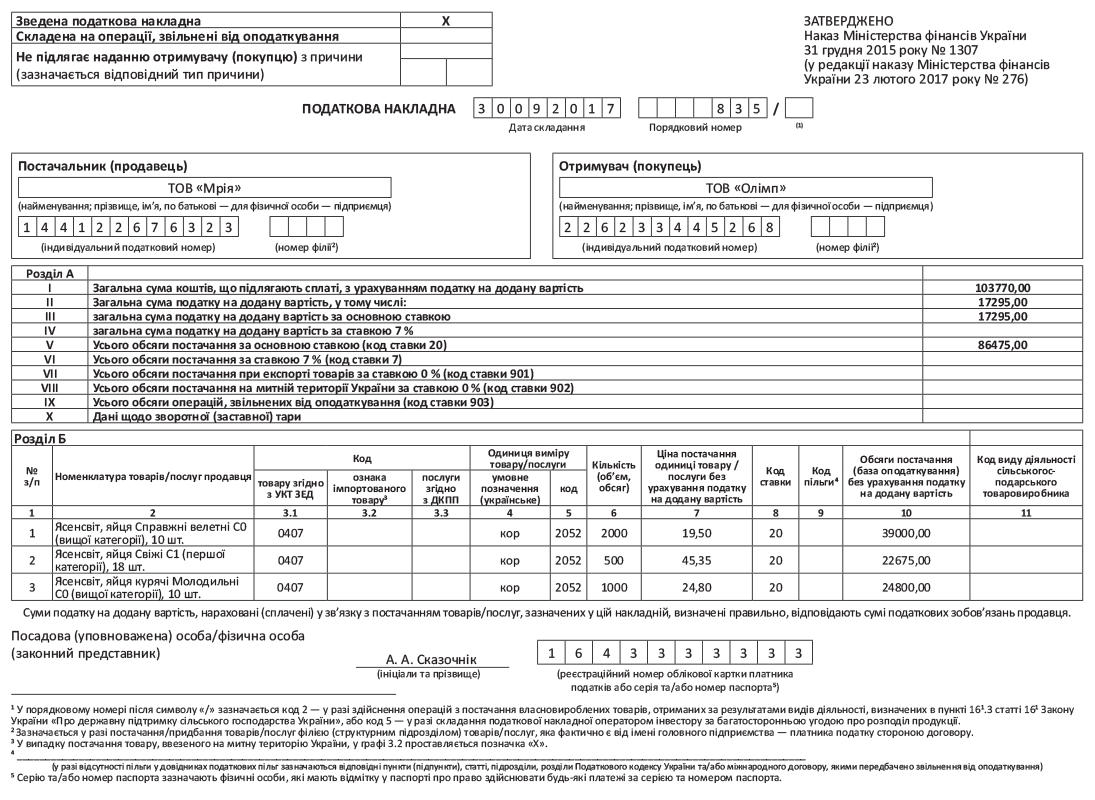

Сводная НН на плательщика НДС

Сводные «ритмичные» НН выписывают на каждого покупателя — плательщика НДС, поставки которому имеют такой характер. При этом учитывают весь объем поставки товаров/услуг соответствующему плательщику в течение периода, за который составляется НН.

В графе «Зведена податкова накладна» верхней левой части такой сводной НН проставляют отметку «Х».

В графе 2 «Номенклатура товарів/послуг продавця» табличной части сводной НН указывают всю номенклатуру товаров/услуг, поставленных на протяжении периода, за который такая НН составлена (п. 19 Порядка № 1307).

Все остальные реквизиты сводной «ритмичной» НН, составленной в адрес покупателя — плательщика НДС, заполняют в обычном порядке.

Пример заполнения сводной «ритмичной» НН, составленной в адрес НДС-плательщика, см. на с. 27.

Сводная НН на неплательщика НДС

На все «ритмичные» поставки неплательщикам НДС можно составить одну сводную НН (п. 201.4 НКУ). То есть выписывать отдельную сводную НН на каждого неплательщика НДС не нужно.

Все «ритмичные» поставки, осуществленные на протяжении месяца неплательщикам НДС, «сводят» в одну НН

Не возражают против этого и налоговики (см. БЗ 101.16).

Причем составлять такие сводные НН чаще, чем один раз в месяц, необходимости нет. Ведь покупателям-неНДСникам абсолютно все равно, когда вы ее составите.

Но помните! Сводная НН, выписанная на «ритмичные» поставки неплательщикам НДС, — это отдельный вид НН. Она может быть составлена только при выполнении условия о непрерывности/ритмичности поставок товаров/услуг каждому из таких покупателей. Ее нельзя «смешивать» ни с итоговой, ни с обычной НН, выписанными на покупателя — неплательщика НДС.

Заполняют сводную «ритмичную» НН на неНДСников так:

— в графе «Зведена податкова накладна» сводной НН делают отметку «Х»;

— в графе «Не підлягає наданню отримувачу (покупцю) з причини» проставляют отметку «Х» и указывают тип причины 02 — Складена на постачання неплатнику податку;

— в графе «Отримувач (покупець)» указывают «Неплатник»;

— в строку «Індивідуальний податковий номер отримувача (покупця)» вписывают условный ИНН «100000000000»;

— в графе 2 «Номенклатура товарів/послуг продавця» табличной части сводной НН указывают всю номенклатуру поставленных на протяжении месяца товаров/услуг (п. 19 Порядка № 1307).