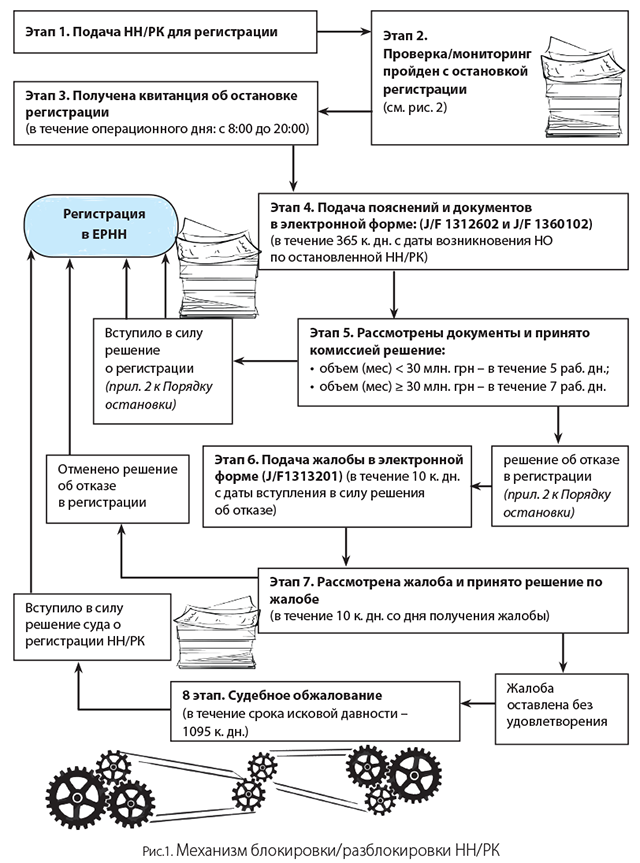

Механизм блокировки/разблокировки

Этап 1. Направляем НН/РК на регистрацию в ЕРНН. Полученная фискальной службой НН/РК в автоматизированном режиме расшифровывается и оценивается на предмет соответствия утвержденному формату, действительности электронной цифровой подписи, достаточности размера реглимита, наличия ошибок в обязательных реквизитах и прочих признаков соблюдения обязательных требований к составлению налогового документа из п. 12 Порядка № 1246.

Этап 2. Проверка/мониторинг НН/РК. НН/РК проходят проверку на соответствие пропускным условиям, прописанным в п. 3 Порядка остановки регистрации. Если ни одному из этих условий налоговый документ не удовлетворяет, то система переходит к мониторингу: проверяет НН/ РК на соответствие критериям рисковости плательщика, критериям рисковости операций плательщика и показателям его позитивной истории (п. 5 Порядка остановки регистрации п. 5 Порядка остановки регистрации). Этот этап как раз и будет решающим: заблокируют НН/ РК или нет (подробнее см. далее).

Этап 3. Получена квитанция об остановке регистрации НН/РК. В случае остановки регистрации НН/РК в течение операционного дня (длительность его с 0 до 20 часов) плательщику направляется квитанция.

Квитанция об остановке регистрации является подтверждением остановки регистрации НН/РК

Такая квитанция одновременно отсылается поставщику (продавцу) и получателю (покупателю) — плательщику НДС (п. 17 Порядка № 1246 п. 17 Порядка № 1246).

В квитанции помимо информации о заблокированной НН/РК (номер и дата документа, порядковый номер, номенклатура товаров/услуг продавца, код товаров УКТ ВЭД, код услуг ГКПУ) должны быть четко определены критерии рисковости плательщика или рисковости операций и их показатели, по которым и состоялась блокировка НН/РК. Также дано предложение плательщику предоставить пояснения и копии документов, необходимые для принятия налоговиками решения о регистрации такой НН/РК ("п. 13 Порядка остановки регистрации).

Этап 4. Подача «разблокировочных» пояснений и копий документов. Пояснения и копии документов, перечисленные в п. 14 Порядка остановки регистрации НН, подаются плательщиком только в электронном виде. Формируется как «Повідомлення щодо подачі документів про підтвердження реальності здійснення операцій по відмовленим податковим накладним/розрахункам коригування» (по форме J/F 1312602), включающего в себя приложение (по форме J/F 1360102) в формате PDF: одно приложение рассчитано на одну вложенную копию документа — не должно превышать 2 МБ (см. БЗ 101.17).

Если вам заблокировали поставки по одному договору или по типовым операциям (с одинаковыми кодами товаров/услуг), то подать пояснение и копии документов можно сразу к нескольким НН/РК.

На подачу всех необходимых «разблокировочных» документов у плательщика в запасе 365 календарных дней с даты, следующей за датой возникновения налоговых обязательств, отраженных в такой(ом) НН/РК (п. 15 Порядка остановки регистрации).

Но если в этот срок не вложиться, то подготовка документов и прочие «разблокировочные» действия не имеют смысла. Ведь такие НН/РК больше не дадут права на НК покупателю.

Этап 5. Рассмотрение документов и принятие решения по остановленным НН/РК. Поданные плательщиком пояснения и документы передаются соответствующей региональной комиссии (при ГУ ГФС областных, г. Киева и Офисе крупных плательщиков). Она в течение 5 рабочих дней, следующих за днем получения документов, принимает решение по заблокированным НН/РК об их регистрации или отказе в регистрации (см. приложение 2 к Порядку остановки регистрации).

Если у плательщика объем поставки в зарегистрированных в текущем месяце НН/РК (с учетом поданной на регистрацию НН/РК) больше 30 млн грн. (включительно), то принятое региональной комиссией решение передается еще и комиссии ГФСУ для одобрения или отклонения решения. Окончательно определиться комиссия ГФСУ должна не позднее 7 рабочих дней от даты подачи документов.

Если в этот срок комиссией ГФСУ иное решение не принято, то на 8-й рабочий день вступает в силу решение региональной комиссии. Так что если региональная комиссия приняла решение об отказе в регистрации, а комиссия ГФСУ в 7-дневный срок не вложилась, то принятое региональной комиссией решение об отказе узаконивается.

Решения комиссий вступают в силу в день их окончательной регистрации в Реестре остановленных НН и РК

Если региональная комиссия так и не примет решение/не зарегистрирует его в Реестре остановленных НН/РК в течение 5-дневного (для «до 30 млн» случаев) или 7-дневного срока (для случаев «с 30 млн»), то заблокированные НН/РК должны зарегистрироваться в автоматическом режиме (п. 28 Порядка остановки регистрации).

Внимание! Основаниями для принятия решения об отказе в регистрации будут:

— непредоставление плательщиком письменных пояснений относительно подтверждения информации, указанной в остановленных НН/РК (формы J/F 1312602);

— непредоставление копий документов, перечисленных в п. 14 (через приложение по форме J/F 1360102);

— предоставление копий документов, составленных с нарушением законодательства.

Этапы 6 – 8. Обжалование решения в отказе регистрации НН/РК. Решение об отказе можно обжаловать. И начинать всегда следует с админобжалования (этапы 6 и 7). Ведь после судебного обжалования обжаловать решение в админпорядке нельзя (п. 4 Порядка рассмотрения жалоб). Жалоба на решение комиссий подается только (!) в электронном виде (по форме 1313201)*. Для этого у плательщика есть 10 календарных дней со дня вступления в силу «отказного» решения комиссии.

* Пример заполнения жалобы (см. http://sfs.gov.ua/media-tsentr/novini/338025.html).

Рассмотреть жалобу специальная комиссия ГФСУ по вопросам рассмотрения жалоб должна в течение 10 дней со дня получения жалобы (п.п. 56.23.3 НКУ). Результат рассмотрения отсылается плательщику тоже в электронном виде. Если в течение этих 10 дней ответ на жалобу (или отказ от ее рассмотрения) отправлен не будет, то жалоба считается удовлетворенной автоматически (п.п. 56.23.4 НКУ).

Принятое решение об удовлетворении жалобы — основание для регистрации НН/РК в ЕРНН (п. 19 Порядка рассмотрения жалоб).

Принятое решение комиссии о неудовлетворении жалобы может быть обжаловано (!) только в судебном порядке (этап 8). Механизм блокировки см. на рис. 1 на с. 6.

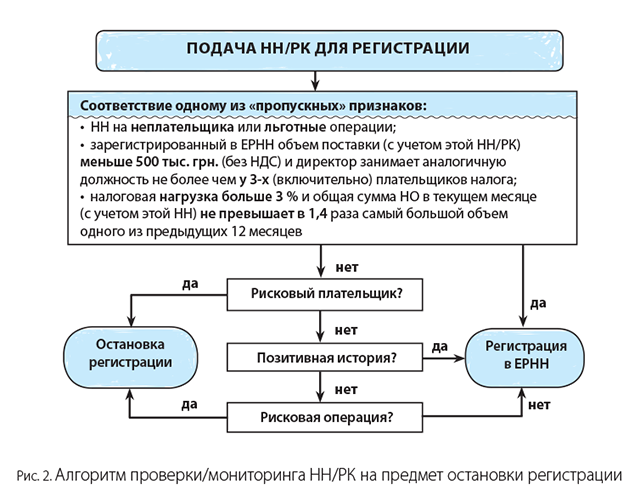

Проверка/мониторинг НН/РК

При отправке на регистрацию НН/РК проходят двухуровневый «блокировочный» контроль.

Первый уровень— проверка на пропускные признаки. Плательщика и поданные на регистрацию НН/РК проверяют на три пропускных признака, перечисленных в пп. 1-3 п. 3 Порядка остановки регистрации НН (см. рис. 2 на с. 7).

Если НН /РК и/или непосредственно плательщик соответствуют хотя бы одному из трех пропускных признаков, то отправленная на регистрацию НН/РК должна сразу регистрироваться в ЕРНН (п. 4 Порядка остановки регистрации).

Если ни одному из пропускных признаков ни поданная на регистрацию НН/РК, ни показатели плательщика не удовлетворяют, то система отправляет НН/РК на второй уровень — мониторинг.

Второй уровень — мониторинг. НН/РК, подлежащие мониторингу, проходят три этапа проверки на соответствие критериям рисковости плательщика, критериям рисковости осуществления операций и показателям позитивной истории плательщика (п. 5 Порядка остановки регистрации). Как пояснили налоговик нормы п. 6 и 7 Порядка остановки регистрации, этапы проверки действуют в таком порядке:

1 этап. Контроль признаков рискованности плательщика. Признаки рисковости плательщика перечислены в п.п. 1.1 – 1.5 письма ГФСУ от 21.03.2018 г. № 959/99-99-07-18 (налогоплательщик, зарегистрированный на похищенные, потерянные документы; зарегистрированный на несуществующих, умерших, без вести пропавших лиц; зарегистрирован (перерегистрирован) без ведома и согласия собственников и т. д.; подробнее см. статью на с. 11).

Если плательщик удовлетворяет одному из условий, то НН/РК останавливается (п. 6 Порядка остановки регистрации). Если же нет, то переходит на следующий этап проверки.

2 этап. Мониторинг соответствия показателям, которым определяется позитивная налоговая история плательщика.

Перечень показателей и коэффициентов, определяющих позитивную историю плательщика налога, приведен в письме ГФСУ от 21.03.2018 г. № 960/99-99-07-18 (подробнее см. на с. 15). Их ГФС обязана рассчитывает ежемесячно до 10 числа месяца, следующего за отчетным и информирует о них в электронном кабинете плательщика (п. 11 Порядка остановки регистрации). В случае соответствия хотя бы одному из них НН/РК регистрируется в ЕРНН.

Если плательщик не соответствует ни одному условию положительной налоговой истории плательщика, НН/РК переходит на третий этап проверки.

3 этап. Контроль признаков рискованности операции. Признаки рисковости операций перечислены в п.п. 2.1 – 2.4 письма ГФСУ от 21.03.2018 г. № 959/99-99-07-18 (подробнее о них см. на с. 18).

Если выполняется хотя бы один из признаков рисковости операций, то поданная на регистрацию НН/РК приостанавливается.