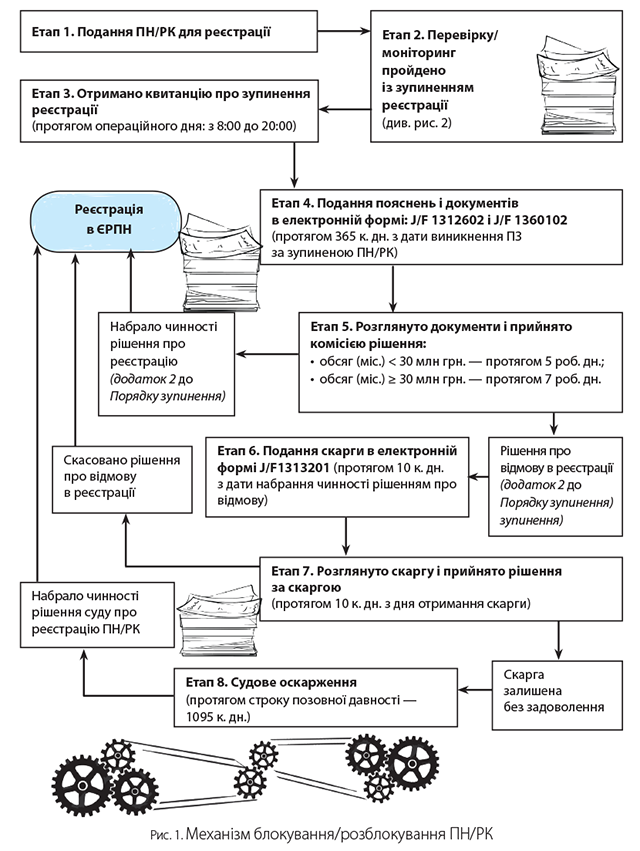

Механізм блокування/розблокування

Етап 1. Направляємо ПН/РК на реєстрацію в ЄРПН. Отримана ПН/РК фіскальною службою в автоматизованому режимі розшифровується й оцінюється на предмет відповідності затвердженому формату, чинності електронного цифрового підпису, достатності розміру регліміту, наявності помилок в обов’язкових реквізитах та інших ознак дотримання обов’язкових вимог до складання податкового документа з п. 12 Порядку № 1246.

Етап 2. Перевірка/моніторинг ПН/РК. ПН/РК проходять перевірку на відповідність пропускним умовам, прописаним у п. 3 Порядку зупинення реєстрації. Якщо жодну з цих умов податковий документ не задовольняє, то система переходить до моніторингу: перевіряє ПН/РК на відповідність критеріям ризиковості платника, критеріям ризиковості операцій платника і показникам його позитивної історії (п. 5 Порядку зупинення реєстрації). Цей етап якраз і буде вирішальним щодо того, заблокують ПН/РК чи ні (детальніше див. далі).

Етап 3. Отримана квитанція про зупинення реєстрації ПН/РК. У разі зупинення реєстрації ПН/РК протягом операційного дня (тривалість його з 0 до 20 годин) платникові направляється квитанція.

Квитанція про зупинення реєстрації є підтвердженням зупинення реєстрації ПН/РК

Така квитанція одночасно відсилається постачальникові (продавцеві) й одержувачеві (покупцеві) — платникові ПДВ (п. 17 Порядку № 1246).

В отриманій квитанції, окрім інформації про заблоковану ПН/РК (номер і дата документа, порядковий номер, номенклатура товарів/послуг продавця, код товарів УКТ ЗЕД, код послуг ДКПП), також мають бути: чітко визначені критерії ризиковості платника або ризиковості операцій і їх показники, за якими і відбулося блокування ПН/РК. А також надана пропозиція платникові подати пояснення і копії документів, необхідні для прийняття податківцями рішення про реєстрацію такої ПН/РК (п. 13 Порядку зупинення реєстрації).

Етап 4. Подання «розблокувальних» пояснень і копій документів. Пояснення і копії документів, перелічені в п. 14 Порядку зупинення реєстрації, подаються платником тільки в електронному вигляді. Формується як «Повідомлення щодо подачі документів про підтвердження реальності здійснення операцій по відмовленим податковим накладним/розрахункам коригування» (за формою J/F 1312602), що включає додаток (за формою J/F 1360102) у форматі PDF: один додаток розрахований на одну вкладену копію документа — не повинен перевищувати 2 МБ (див. БЗ 101.17).

Якщо вам заблокували постачання за одним договором або за типовими операціями (з однаковими кодами товарів/послуг), то подати пояснення і копії документів можна відразу до декількох відповідних ПН/РК.

На подання всіх необхідних «розблокувальних» документів у платника в запасі 365 календарних днів з дати, що настає за датою виникнення податкових зобов’язань, відображених у такій(ому) ПН/РК (п. 15 Порядку зупинення реєстрації).

Але якщо в цей строк не вкластися, то підготовка документів та інші «розблокувальні» дії не мають сенсу. Адже такі ПН/РК більше не нададуть права на ПК покупцеві.

Етап 5. Розгляд документів і прийняття рішення по зупинених ПН/РК. Подані платником пояснення і документи передаються відповідній регіональній комісії (при ГУ ДФС обласних, м. Києва й Офісі великих платників). Вона протягом 5 робочих днів, наступних за днем отримання документів, приймає рішення щодо заблокованих ПН/РК про їх реєстрацію або відмову (див. додаток 2 до Порядку зупинення реєстрації).

Якщо в платника обсяг постачання в зареєстрованих у поточному місяці ПН/РК (з урахуванням поданої на реєстрацію ПН/РК) більше 30 млн грн. (включно), то прийняте регіональною комісією рішення передається щє і комісії ДФСУ для схвалення або відхилення рішення. Остаточно визначитися комісія ДФСУ повинна не пізніше 7 робочих днів від дати подання платником документів.

Якщо в цей строк комісією ДФСУ інше рішення не прийняте, то на 8-й робочий день набирає чинності рішення регіональної комісії. Тож якщо регіональна комісія прийняла рішення про відмову в реєстрації, а комісія ДФСУ в 7-денний строк не вклалася, то прийняте регіональною комісією рішення про відмову узаконюється.

Рішення комісій набирають чинності в день їх остаточної реєстрації в Реєстрі зупинених ПН і РК

Якщо регіональна комісія так і не прийме рішення / не зареєструє його в Реєстрі зупинених ПН/РК протягом 5-денного (для дотридцятимільйонних випадків) або 7-денного строку (для випадків з 30 млн), то заблоковані ПН/РК повинні зареєструватися в автоматичному режимі (п. 28 Порядок зупинення реєстрації).

Увага! Підставами для прийняття рішення про відмову в реєстрації будуть:

— ненадання платником письмових пояснень шодо підтвердження інформації, зазначеної в зупинених ПН/РК (форми J/F 1312602);

— ненадання копій документів, перелічених у п. 14 (через додаток за формою J/F 1360102);

— надання копій документів, складених з порушенням законодавства.

Етапи 6 — 8. Оскарження рішення щодо відмови реєстрації ПН/РК. Рішення про відмову можна оскаржити. І починати завжди слід з адміноскарження (етапи 6 і 7). Адже після судового оскарження оскаржити рішення в адмінпорядку не можна (п. 4 Порядку розгляду скарг). Скарга на рішення комісій подається тільки (!) в електронному вигляді (за формою 1313201)*. Для цього в платника є 10 календарних днів з дня набрання чинності «відмовним» рішенням комісії.

* Приклад заповнення скарги (див. http://sfs.gov.ua/media-tsentr/novini/338025.html).

Розглянути скаргу спеціальна комісія ДФСУ з питань розгляду скарг має протягом 10 днів з дня отримання скарги (п.п. 56.23.3 ПКУ). Результат розгляду відсилається платникові теж в електронному вигляді. Якщо протягом цих 10 днів відповідь на скаргу (чи відмова від її розгляду) відправлена не буде, то скарга вважається задоволеною автоматично (п.п. 56.23.4 ПКУ).

Прийняте рішення про задоволення скарги — підстава для реєстрації ПН/РК у ЄРПН (п. 19 Порядку розгляду скарг).

Прийняте рішення комісії про незадоволення скарги може бути оскаржене (!) тільки в судовому порядку (етап 8). Докладніше див. рис. 1 на с. 6.

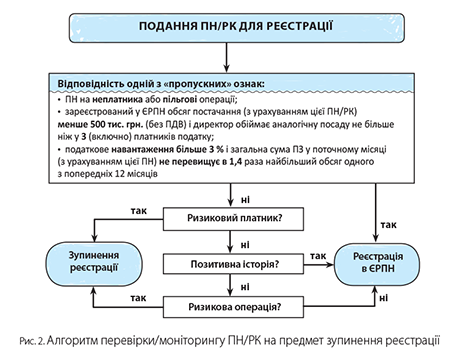

Перевірка/моніторинг ПН/РК

При відправленні на реєстрацію ПН/РК проходять дворівневий «блокувальний» контроль.

Перший рівень — перевірка на пропускні ознаки. Платника і подані на реєстрацію ПН/РК перевіряють на три пропускні ознаки, перелічені в пп. 1 — 3 п. 3 Порядку зупинення реєстрації ПН (див. рис. 2 на с. 7).

Якщо ПН/РК та/або безпосередньо платник відповідають хоча б одній з трьох пропускних ознак, то відправлена на реєстрацію ПН/РК повинна відразу реєструватися в ЄРПН (п. 4 Порядку зупинення реєстрації ПН).

Якщо жодну з пропускних ознак ні подана на реєстрацію ПН/РК, ні показники платника не задовольняють, то система відправляє ПН/РК на другий рівень — моніторинг.

Другий рівень — моніторинг. ПН/РК, що підлягають моніторингу, проходять три етапи перевірки на відповідність критеріям ризиковості платника, критеріям ризиковості здійснення операцій і показникам позитивної історії платника (п. 5 Порядку зупинення реєстрації). Як пояснили податківці норми пп. 6 і 7 Порядку зупинення реєстрації, етапи перевірки діють у такому порядку:

1 етап. Контроль ознак ризиковості платника. Ознаки ризиковості платника перелічені в пп. 1.1 — 1.5 листа ДФСУ від 21.03.2018 р. № 959/99-99-07-18 (платник податків, зареєстрований на викрадені, втрачені документи; зареєстровані на неіснуючих, померлих, безвісти зниклих осіб; зареєстрований (перереєстрований) без відома і згоди власників тощо; детальніше див. статтю на с. 11).

Якщо платник належить хоч до одної, то ПН/РК зупиняється (п. 6 Порядку зупинення реєстрації). Якщо ж ні — переходить на наступний етап.

2 етап. Моніторинг відповідності показникам, якими визначається позитивна податкова історія платника.

Перелік показників і коефіцієнтів, що визначають позитивну історію платника податку, наведений у листі ДФСУ від 21.03.2018 р. № 960/99-99-07-18 (детальніше див. на с. 15). Їх ДФС зобов’язана розраховувати щомісячно до 10-го числа місяця, наступного за звітним, і інформувати про них в Електронному кабінеті платника (п. 11 Порядку зупинення реєстрації). У разі відповідності хоча б одному з них ПН/РК реєструється в ЄРПН.

Якщо платник не відповідає жодній умові позитивної податкової історії платника, ПН/РК переходить на третій етап перевірки.

3 етап. Контроль ознак ризиковості операції. Ознаки ризиковості операцій перелічені в пп. 2.1 — 2.4 листа ДФСУ від 21.03.2018 р. № 959/99-99-07-18 (детальніше про них див. на с. 18).

Якщо виконується хоча б одна з ознак ризиковості операцій, то подана на реєстрацію ПН/РК призупиняється.