Кто? Куда? Когда? Зачем?

Кампания по декларированию доходов граждан за 2017 год в полном разгаре. И первый вопрос, который возникает: а должен ли я подавать декларацию? Ответ на него ищите в табл. 1 и 2. А вот информация в табл. 3 поможет вам разобраться, в каких случаях можно подать декларацию о доходах добровольно, чтобы вернуть часть уплаченного налога.

Обратите внимание: здесь мы не рассматриваем случаи подачи декларации ФЛП и независимыми профессионалами. Также не являются героями этой статьи лица, которые обязаны подавать спецдекларацию согласно ст. 45 Закона Украины «О предотвращении коррупции» от 14.10.2014 г. № 1700-VII.

Таблица 1. Граждане, которые обязаны подать декларацию за 2017 год

| Вы ОБЯЗАНЫ подать годовую декларацию о доходах, если в 2017 году: | |

| 1 | получили статус резидента Украины (до этого были иностранцем) (п.п. 170.10.4 НКУ) |

| 2 | получали доходы (прибыль), которые не подлежат налогообложению при начислении или выплате, но включаются в налогооблагаемый доход плательщика налога (п.п. 168.1.3 НКУ), например: |

| 2.1 | — благотворительную АТО-помощь (см. пп. 165.1.54, 170.7.8 НКУ) на восстановление утраченного имущества и на другие возникшие нужды по перечню, определенному постановлением КМУ от 26.11.2014 г. № 653, если ее сумма превысила совокупно в течение 2017 года 1600000 грн. |

| 2.2 | — волонтерскую благотворительную помощь, полученную в соответствии с п.п. «б» п.п. 165.1.54 НКУ, но использованную не по целевому назначению (п.п. 170.7.8 НКУ) |

| 2.3 | — денежную целевую благотворительную помощь, если она не была использована в течение 12 (а в случае получения помощи на лечение — 24) календарных месяцев, следующих за месяцем получения, и не возвращена благотворителю до окончания этого срока, за исключением полученной благотворительной помощи в виде эндавмента (п.п. 170.7.5 НКУ) |

| 2.4 | — доход в виде суммы задолженности по заключенному ГПД, превысившей в 2017 году 800 грн., по которой истек срок исковой давности (п.п. 164.2.7 НКУ) |

| Учтите, что общий срок исковой давности составляет 3 года (ст. 257 ГКУ). | |

| 2.5 | — доход в виде основной суммы долга (кредита), прощенного (аннулированного) кредитором по его самостоятельному решению, не связанному с процедурой банкротства, до окончания срока исковой давности, в сумме, превышающей в 2017 году 800 грн. (п.п. «д» п.п. 164.2.17 НКУ) |

| Доход подлежит декларированию, если кредитор сообщил физлицу-должнику соответствующим способом об аннулировании (прощении) долга. | |

| 2.6 | — доход от отчуждения недвижимого имущества по решению суда о смене собственника и переходе права собственности на такое имущество (п.п. «б» п. 172.5 НКУ) |

| 2.7 | — доход от отчуждения объекта движимого имущества по решению суда, третейского суда о смене собственника и переходе права собственности на движимое имущество (п. 173.4 НКУ) |

| 3 | у вас есть непогашенные суммы недоплаты по НДФЛ (пп. 169.2.4, 169.4.4, 170.9.1 НКУ) |

| Недоплата может возникнуть вследствие неправомерного применения налоговой социальной льготы; по итогам перерасчета при увольнении; в связи с недостаточностью суммы дохода, начисленной при увольнении, для удержания НДФЛ с несвоевременно возвращенных денежных средств, полученных на командировку или под отчет. | |

| 4 | получали в 2017 году доходы не от налоговых агентов (т. е. от нерезидентов или обычных физлиц-непредпринимателей) (п.п. 168.2.1 НКУ), в частности: |

| 4.1 | — наследство (денежные средства, имущество, имущественные или неимущественные права), стоимость которого облагается НДФЛ по ставке, отличной от нулевой, или с которого не были уплачены НДФЛ и ВС до нотариального оформления объектов наследства (п. 174.3 НКУ) |

| 4.2 | — неденежные подарки, стоимость которых в расчете на месяц превышает 800 грн., а также денежные подарки в любой сумме, кроме облагаемых НДФЛ по нулевой ставке (п.п. 165.1.39, п. 174.6 НКУ) |

| 4.3 | — доходы от продажи объектов движимого имущества без участия налоговых агентов (п.п. 168.2.1 НКУ), кроме случаев, когда сделка удостоверялась нотариально и НДФЛ + ВС уплачены накануне |

| 4.4 | — доходы от предоставления недвижимости в аренду (субаренду), жилой наем (поднаем), если арендатор — обычное физлицо (п.п. «а» п.п. 170.1.5 НКУ) |

| 4.5 | — доход от предоставления в аренду (субаренду) движимого имущества, если арендатор — обычное физлицо (п.п. 164.2.2 НКУ) |

| 4.6 | — доходы от продажи собственной сельскохозяйственной продукции и собственной продукции животноводства в объемах, облагаемых НДФЛ и ВС (п.п. 165.1.24 НКУ) |

| 5 | получали иностранные доходы (пп. 168.2.1,170.11.1 НКУ) |

| 6 | средства или имущество (нематериальные активы), полученные вами как взятка, похищенные или найденные как клад, который не был сдан государству согласно закону (п.п. 164.2.12 НКУ) |

| 7 | Получали другие доходы, декларирование которых прямо предусмотрено НКУ, например: |

| 7.1 | — прибыль от операций с инвестиционными активами, за исключением случаев, указанных в п.п. 170.2.8 НКУ |

| 7.2 | — нецелевую благотворительную помощь, если ее общая сумма превышает необлагаемый предел (в 2017 году — 2240 грн., см. п.п. 170.7.3 НКУ) |

Таблица 2. Категории граждан, которые вправе не подавать декларацию о доходах

| Категории граждан, которые имеют право НЕ подавать декларацию о доходах по итогам 2017 года | |

| 1 | Налогоплательщики, чья обязанность по подаче декларации о доходах считается выполненной. Согласно п. 179.2 НКУ к ним относятся лица, которые в течение отчетного 2017 года получали доходы: |

| 1.1 | — не подлежащие налогообложению, от налоговых агентов |

| 1.2 | — исключительно от налоговых агентов независимо от вида и размера начисленного (выплаченного, предоставленного) дохода, кроме случаев, прямо предусмотренных разд. IV НКУ (см. выше перечень доходов, подлежащих обязательному декларированию) |

| 1.3 | — от операций продажи (обмена) имущества, дарения, по которым при нотариальном удостоверении договоров были уплачены НДФЛ и ВС |

| 1.4 | — в виде объектов наследства, облагаемых по нулевой ставке НДФЛ (в частности, от родственников первой степени родства) и/или с которых уплачены НДФЛ и ВС до нотариального оформления объектов наследования |

| 2 | Налогоплательщики, которые освобождены п. 179.2 НКУ от обязанности подавать декларацию: |

| 2.1 | — несовершеннолетние или недееспособные лица, которые находились на полном иждивении других лиц (в том числе родителей) и/или государства по состоянию на конец 2017 года. При получении этими лицами дохода, который подлежит декларированию, за них заполнить и подать декларацию о доходах, а также уплатить НДФЛ и ВС должны родители, усыновители, опекуны, попечители (пп. 99.2, 99.3, 179.6 НКУ) |

| 2.2 | — лица, которые находятся под арестом или являются задержанными и осужденными к лишению свободы, находятся в плену или заключении на территории других государств по состоянию на конец предельного срока подачи декларации |

| 2.3 | — лица, находившиеся в розыске по состоянию на конец 2017 года |

| 2.4 | — лица, находившиеся на срочной военной службе по состоянию на конец 2017 года |

Таблица 3. Граждане, которые вправе подать декларацию о доходах добровольно

| Вы вправе подать декларацию о доходах ДОБРОВОЛЬНО, если намерены: | |

| 1 | воспользоваться правом на налоговую скидку (см. ст. 166 НКУ). В состав налоговой скидки можно включить: |

| 1.1 | — часть суммы процентов, уплаченных за пользование ипотечным жилищным кредитом, которая рассчитывается по правилам, предусмотренным ст. 175 НКУ (п.п. 166.3.1) |

| 1.2 | — сумму пожертвований или благотворительных взносов неприбыльным организациям в размере, не превышающем 4 % суммы вашего общего налогооблагаемого дохода отчетного года (п.п. 166.3.2 НКУ). Подробнее см. «Налоги и бухгалтерский учет», 2017, № 90 |

| 1.3 | — сумму средств, уплаченных в пользу отечественных высших и профессионально-технических учебных заведений для компенсации стоимости получения вами и/или членом вашей семьи первой степени родства среднего профессионального или высшего образования (п.п. 166.3.3 НКУ). Подробнее см. «Налоги и бухгалтерский учет», 2017, № 70 |

| 1.4 | — сумму расходов на уплату страховых платежей (страховых взносов, страховых премий) и пенсионных взносов в пределах, установленных в п.п. 166.3.5 НКУ |

| 1.5 | — сумму расходов на оплату вспомогательных репродуктивных технологий, но не более 1/3 общей суммы зарплаты 2017 года (п.п. 166.3.6 НКУ) |

| 1.6 | — сумму расходов на оплату стоимости госуслуг, связанных с усыновлением ребенка, включая уплату государственной пошлины (п.п. 166.3.6 НКУ) |

| 1.7 | — сумму расходов на переоборудование транспортного средства с использованием в виде топлива моторного смесевого, биоэтанола, биодизеля, сжатого или сжиженного газа, других видов биотоплива (п.п. 166.3.7 НКУ) |

| 1.8 | — сумму расходов на строительство (приобретение) доступного жилья, определенного законом, в том числе на погашение льготного ипотечного жилищного кредита, предоставленного на такие цели, и процентов по нему (п.п. 166.3.8 НКУ) |

| 2 | Вернуть излишне уплаченные в течение отчетного года НДФЛ и ВС |

С вопросом «подавать/не подавать» разобрались. Пробежимся по другим, не менее интересным «декларационным вопросам». Для удобства мы сгруппировали их в табл. 4.

Таблица 4. Экспресс-ответы по декларированию-2017

| Вопрос | Ответ |

| По какой форме нужно подавать декларацию о доходах за 2017 год? | За 2017 год нужно подавать декларацию по форме, утвержденной приказом Минфина от 02.10.2015 г. № 859. С 31.12.2017 г. это форма изложена в новой редакции, утвержденной приказом Минфина от 06.06.2017 г. № 556. Вместе с тем она в гражданской части практически ничем не отличается от своей предшественницы. Так что заполнить ее не составит особого труда. Единственное, в гражданской части декларации добавилась строка для отражения дохода в виде прощенного (аннулированного) долга по кредиту, полученному на приобретение жилья (ипотечный кредит)) (см. стр. 10.9.1 разд. II декларации) |

| Куда подавать декларацию о доходах? | Декларацию о доходах подавайте в контролирующий орган по своему налоговому адресу (т.е по месту регистрации согласно паспорту). Если вы сняты с регистрации по одному налоговому адресу и не зарегистрировались по другому, то подавайте декларацию в налоговый орган по «старому» налоговому адресу. Физлица, прописанные в СЭЗ «Крым», но не проживающие там, подают декларацию в Геническую объединенную ГНИ ГУ ГФС в Херсонской обл. Переселенцы из временно оккупированных территорий Донецкой и Луганской областей подают декларацию в налоговый орган по месту регистрации как временного переселенца при условии подачи заявления по форме № 5ДР |

| Каким способом можно подать декларацию о доходах? | Декларацию можно подать одним из следующих способов: — подать лично или через уполномоченное на это лицо; — отослать по почте (не позднее чем за 5 дней до истечения предельного срока ее подачи) с уведомлением о вручении и описью вложения; — направить в электронной форме с соблюдением условий о регистрации электронной подписи. При этом распечатанные оригиналы декларации на бумаге подавать не нужно |

| Каков предельный срок подачи декларации о доходах? | В общем случае в 2018 году — это 2 мая. А вот об исключительных случаях читайте в табл. 5. Обратите внимание: вообще-то, предельный срок подачи декларации приходится на 30.04.2018 г. Но в 2018 году — это выходной день, перенесенный с 5 мая. Значит, работает правило «праздничного/выходного переноса» |

| Каков предельный срок уплаты задекларированных обязательств по НДФЛ и ВС? | Налоговые обязательства, указанные в декларации о доходах за 2017 год, следует уплатить не позднее 31.07.2018 г. (абзац первый п. 179.7 НКУ). Но! Если сумму налоговых обязательств доначислили налоговики после проверки достоверности данных, указанных вами в декларации о доходах, дожидаться предельного срока уплаты не нужно. Уплатите НДФЛ и ВС на основании уведомления-решения, которое получили от налоговиков, в течение 10 календарных дней после его получения |

| Когда вернут излишне удержанный (уплаченный) НДФЛ (ВС)? | В течение 60 календарных дней после получения от вас декларации о доходах (п. 179.8 НКУ). Эти суммы могут быть по вашему выбору либо зачислены на ваш банковский счет, либо высланы почтовым переводом по адресу, указанному в декларации |

| Чего ждать, если не подать (подать с опозданием) декларацию о доходах? | Непредоставление или несвоевременное предоставление декларации о доходах грозит физлицу предупреждением или админштрафом в размере от 51 до 136 грн. (ст. 1641 КУоАП) |

| Нужно ли подавать декларацию, если в 2017 году был получен необлагаемый доход от продажи квартиры и машины? | Если вы в 2017 году получили необлагаемый доход от продажи недвижимого имущества, определенного в п. 172.1 НКУ, и/или от продажи движимого имущества в виде легкового автомобиля (мотоцикла, мопеда) (см. п. 173.2 НКУ) и у вас нет других оснований для обязательной подачи декларации о доходах, то такую декларацию по итогам 2017 года подавать не нужно (103.24 БЗ) |

| Обязан ли наследник-сын задекларировать полученную в наследство от отца долю в уставном фонде? | Наследство в виде корпоративных прав, полученное от физлица первой степени родства (отец-сын), облагается НДФЛ по ставке 0 %. ВС не будет. При этом наследник не обязан декларировать такое наследство, при условии что у него нет других оснований для подачи декларации о доходах (абзац второй п. 174.3 НКУ) |

| Физлицо сдавало принадлежащую ему квартиру в аренду. Нужно ли декларировать такой доход? | Если имущество в 2017 году вы сдавали в аренду обычному физлицу, то арендный доход обязательно нужно задекларировать и определить сумму НДФЛ и ВС, подлежащих уплате с такого дохода. Подробнее см. на с. 42. Если же арендатором было юрлицо или физлицо-предприниматель, то оно как налоговый агент должно было начислить, удержать и уплатить НДФЛ и ВС в бюджет с выплачиваемого вам дохода. А значит, если у вас нет других оснований для подачи декларации о доходах за 2017 год, то подавать декларацию только по поводу одного арендного дохода не нужно (п. 179.2 НКУ) |

| Подлежит ли декларированию доход от предоставления в аренду (субаренду) движимого имущества? | |

| Нужно ли декларировать прибыль от операций с инвестиционными активами? | Результат от операций с инвестиционными активами вы должны задекларировать, даже если проводили их через торговцев ценными бумагами, включая банк. Исключение составляют случаи, перечисленные в п.п. 170.2.8 НКУ, когда: — полученный вами в 2017 году доход от продажи инвестиционных активов не превышает 2240 грн. Имейте в виду: с предельным размером нужно сравнивать общий инвестдоход, а не прибыль по каждой операции; — доход получен от продажи инвестиционных активов, указанных в пп. 165.1.40 и 165.1.52 НКУ |

| В 2017 году кредитор, предоставивший ипотечный кредит, простил долг по договору ипотеки до истечения срока исковой давности. Как получить рассрочку по уплате суммы задекларированного налогового обязательства, начисленного на сумму такого долга? | Такой доход обязательно отразите в стр. 10.9.1 разд. II декларации. Если вы хотите рассрочить сумму обязательств, подлежащих уплате с этого дохода, обязательно подайте заявление в произвольной форме, которое должно содержать фактические данные о сумме прощенного (аннулированного) кредитором долга (кредита и/или процентов), подтвержденной соответствующими документами кредитора, и краткое описание обстоятельств, приведших к необходимости проведения рассрочки задекларированной суммы налогового обязательства. О том, что с декларацией подается заявление, нужно указать в конце декларации в разделе «Доповнення до податкової декларації (подається відповідно до підпункту «д» підпункту 164.2.17 пункту 164.2 статті 164 розділу IV ПКУ)», отразив в графе «Зміст доповнення» краткое содержание такого заявления |

Таблица 5. Сроки подачи декларации о доходах за 2017 год

| Кто подает | Предельный срок подачи |

| Случаи обязательной подачи декларации о доходах | |

| Обычные физлица (непредприниматели), которые обязаны декларировать свои доходы (п.п. 49.18.4, ст. 179 НКУ) | 02.05.2018 г.* |

| Случаи добровольной подачи декларации о доходах | |

| Физлица с целью получения налоговой скидки (п.п. 166.4.3 НКУ) | 29.12.2018 г.** |

| Физлица с целью вернуть излишне уплаченный в 2017 году НДФЛ (п.п. 49.18.4, ст. 179 НКУ) | 02.05.2018 г. |

| * Если вы декларируете иностранные доходы, то можете уменьшить сумму годового налогового обязательства на сумму налогов, уплаченных за границей с таких доходов, если между страной получения доходов и Украиной заключен договор об избежании двойного налогообложения (п.п. 170.11.2 НКУ). Для этого понадобятся документы, подтверждающие сумму полученного за границей дохода и сумму уплаченного с него налога, оформленные в соответствии со ст. 13 НКУ. Если эти документы отсутствуют, в орган ГФСУ можно подать заявление о переносе срока подачи декларации о доходах до 29.12.2018 г. ** Такой срок указан для физлиц, которые подают декларацию добровольно. Если воспользоваться правом на налоговую скидку желает физлицо, которое согласно НКУ обязано подавать декларацию о доходах, то для него действуют общие предельные сроки. | |

Рассмотрим на примере порядок заполнения декларации о доходах.

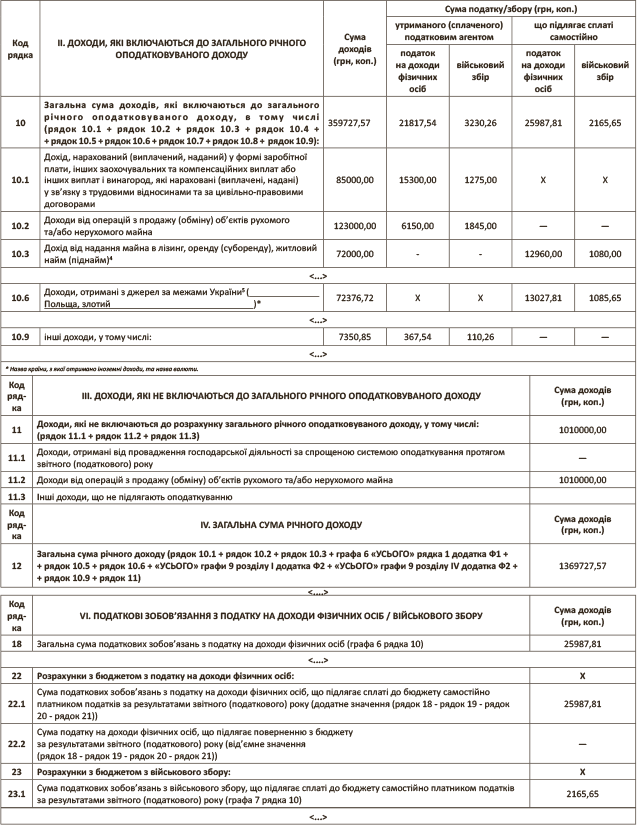

Пример. В течение 2017 года гражданка Шевченко С. С. получила такие виды доходов:

1) доход от сдачи в аренду физическому лицу своей квартиры. Общая годовая сумма «арендного» дохода составила 72000 грн. С него нужно уплатить НДФЛ (18 %) в сумме 12960 грн. и ВС (1,5 %) в сумме 1080 грн. Этот доход показываем в строке 10.3 декларации;

2) иностранные доходы из источника за пределами Украины (Польша) — денежный перевод от физлица — не члена семьи в сумме 10000 злотых. Дата получения — 04.09.2017 г. Такой доход также нужно показывать в декларации, причем в гривнях. Пересчитывать доходы нужно по официальному курсу НБУ на дату получения дохода.

Официальный курс НБУ на 04.09.2017 г. составлял 723,7672 грн. за 100 злотых. Сумма иностранного дохода, пересчитанная в гривни, — 72376,72 грн.

Таким образом, сумма:

— НДФЛ, подлежащая уплате в бюджет, составит:

72376,72 грн. х 18 % : 100 % = 13027,81 грн.;

— ВС, которую нужно будет уплатить с этого дохода, равна:

72376,72 грн. х 1,5 % : 100 % = 1085,65 грн.

Этот доход показываем в строке 10.6 декларации;

3) зарплату в сумме 85000 грн. (НДФЛ (18 %) — 15300 грн., ВС (1,5 %) — 1275 грн.

Для этого дохода есть своя строка в декларации — строка 10.1;

4) доход от продажи грузового автомобиля в сумме 123000 грн. (НДФЛ 5 % — 6150 грн., ВС 1,5 % — 1845 грн., сделка удостоверена нотариально, налог уплачен).

Заполняем строку 10.2 декларации;

5) доход от продажи квартиры, находящейся в собственности более трех лет в сумме 800000 грн. НДФЛ, ВС в данном случае нет (стр. 11.2 декларации);

6) доход от продажи легкового автомобиля 1 раз в течение года на сумму 210000,00 грн. НДФЛ, ВС нет (стр. 11.2 декларации);

7) дивиденды от юрлица — плательщика налога на прибыль в сумме 7350,85 грн. (НДФЛ 5 % — 367,54 грн. и ВС 1,5 % — 110,26 грн.).

Покажем на рисунке фрагмент заполненной декларации Шевченко С. С.

Фрагмент Декларации о доходах за 2017 год

Как видим, заполнить декларацию о доходах — дело не такое уж и сложное. Кстати, если подаете вместе с декларацией приложения к ней, проставьте в конце декларации в специальных ячейках отметки.

Считаете нужным подать вместе с декларацией дополнения к ней (к примеру, чтобы пояснить, откуда в ней взялась та или иная цифра)? Не вопрос. Составьте их в произвольной форме и подайте с объяснением мотивов предоставления. Эти дополнения станут неотъемлемой частью декларации.

выводы

- В общем случае, предельный срок подачи «гражданской» декларации — 30.04.2018 г.

- Предельный срок уплаты задекларированных обязательств по НДФЛ и ВС по итогам 2017 года — 31.07.2018 г.

- Непредоставление или несвоевременное предоставление декларации о доходах грозит физлицу предупреждением или админштрафом в размере от 51 до 136 грн.