Почему не восстанавливается лимит?

Как это ни печально, но проблемы возникают от того, что добросовестный плательщик, ни о чем не подозревая, пытался в точности придерживаться всех правил исправления. Ведь всем известно, что в НДС-отчетности отражают только реальные поставки. Поэтому ни «лишние» НН, ни «исправляющие» РК к ним в декларации показывать не нужно. Тем более что к этому упорно призывают сами налоговики (БЗ 101.23, письма ГФСУ от 08.11.2017 г. № 2557/6/99-95-42-03-15/ІПК, от 21.12.2017 г. № 3084/6/99-99-15-03-02-15/ІПК и от 29.01.2018 г. № 313/6/99-99-15-03-02-15/ІПК).

Сразу отметим: если «лишнюю» НН устранили «по-горячему» (т. е. исправили выписанным в том же периоде РК, который своевременно зарегистрировали), то ни такую «лишнюю» НН, ни РК к ней в декларации показывать не нужно. Лимит в итоге восстановится и никакого ∑Перевищ не возникнет.

А вот если с выпиской РК затянули (НН с РК пришлись на разные периоды), то при неотражении ошибочной НН с РК в декларации может возникнуть «интересная» ситуация, которая возникла у пред- приятия, задавшего вопрос. Кстати, с ней столкнулись и те плательщики, которым автоматом в январе разблокировали ошибочные «лишние» прошлогодние (в частности, декабрьские) НН.

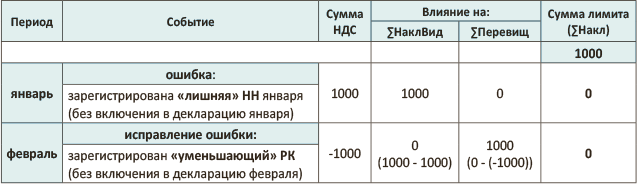

Пример. Допустим, в январе зарегистрировали «лишнюю» НН с суммой НДС 1000 грн. Ошибку исправили выпиской и регистрацией РК только в феврале. Других операций в январе-феврале не было, сумма лимита на начало января — 1000 грн.

Тогда, если не показывать «лишнюю» НН с РК в декларации, то операции повлияют на лимит так, как показано в таблице.

Как влияют на лимит «лишние» ошибочные НН с РК (при их невключении в декларацию)

По логике исправление ошибки должно было все вернуть на свои места — восстановить лимит к исходному значению в «1000 грн.». Ведь по боль- шому счету РК как раз и составлялся, чтобы вернуть лимит! Однако лимит, увы, не восстановился, а так и остался «съеденным» — нулевым. Точнее, восстановился на день регистрации РК, но после подачи февральской декларации опять «исчез» из-за ∑Перевищ. Причина — в правилах подсчета показателя ∑Перевищ. Напомним, что такое превышение (∑Перевищ) возникает, если НО по декларации больше, чем по данным ЕРНН, т. е.:

Причем с сентября 2017 года порядок расчета ∑Перевищ в СЭА перенастроили — стали считать помесячно (до этого считали нарастающим итогом, подробнее см. «Налоги и бухгалтерский учет», 2017, № 85, с. 3). И при его подсчете СЭА учитывает все подряд РК (включая и РК, обнуляющие «лишние» НН). Вот и выходит, что если ошибочную «лишнюю» НН не показывать в декларации, то ∑Перевищ (в нашем примере — в январе) не возникнет (так как январские НО по декларации будут меньше, чем по данным ЕРНН). А вот если в феврале не отразить в декларации «уменьшающий» РК, то выскочит ∑Перевищ (поскольку «уменьшающий» РК учелся в формуле лимита, но не учелся в декларации — см. пример). Поэтому лимит и не восстанавливается.

В возникшей ситуации появляется вопрос: что делать предприятию и как вернуть лимит?

Как быть?

Сообщить о проблеме налоговикам. Конечно, нужно бить тревогу и первым делом сообщить о том, что лимит «украден», своим налоговикам. Учтите, что даже «главные» налоговики уже в курсе разных фокусов с лимитом (и, в частности, массового появления у плательщиков ∑Перевищ). Поэтому призывают решать все вопросы на местном уровне — рекомендуют обращаться в этом случае в местные (областные) управления ГФСУ (письмо ГФСУ от 11.01.2018 г. № 968/7/99-99-12-03-01-17 // «Налоги и бухгалтерский учет», 2018, № 11, с. 5). Так что вам

нужно в письменном виде обратиться к своим (а лучше — заодно и к областным) налоговикам

с просьбой разъяснить причину возникновения ∑Перевищ либо с обоснованиями незаконного его появления. В частности, важно сообщить о том, что после исправления ошибки лимит не восстановился, поскольку «уменьшающий» РК (не подлежащий отражению в декларации) привел к образованию ∑Перевищ. После чего потребовать от налоговиков вернуть лимит. И контролеры должны порекомендовать путь выхода из ситуации и решить вопрос.

Тем более, что в данном случае ∑Перевищ возникло не по вине плательщика (который, не отражая ошибочную НН с РК в декларации, действовал абсолютно верно), а обусловлено некорректным подсчетом этого показателя системой (т. е. так называемой «технической ошибкой»). А при «технических ошибках» областные налоговики, в свою очередь, по каждому такому случаю (т. е. по каждому плательщику) должны направлять в ГФСУ Запрос на исправление ошибок в расчете показателя ∑Перевищ (форма которого приведена в упоминаемом письме), чтобы проблему решать уже системно.

Во всяком случае, именно этого требует (!) от областных налоговиков в письме ГФСУ, чтобы выявлять причины возникновения ∑Перевищ и с помощью обратной связи доработать программное обеспечение в части подсчета ∑Перевищ. Причем один из факторов, который, как показывает практика, важно учесть при доработке, — чтобы не возникало ∑Перевищ при устранении «лишних» НН (исправлении ошибок).

После того, как вы уведомили о проблеме контролеров, остается ждать, когда вернут лимит.

Кстати, пожаловаться нужно и на автоматическую регистрацию январем той НН, об «ошибочности» которой плательщик сообщал (!) налоговикам (РК не составлять, а требовать вернуть лимит).

«Засветить» ошибку в декларации. Впрочем, известно, что иногда контролеры на местах в возникшей ситуации советуют поступать следующим образом: «подогнать» НДС-отчетность под лимит. То есть, чтобы не возникало ∑Перевищ,

налоговики предлагают отражать ошибочные НН с РК в декларации

А в тех случаях, когда периоды декларирования НН с РК уже прошли, то «восстанавливать» их с помощью уточняющих расчетов (УР).

Тогда при таком подходе получается, что предприятию нужно действовать следующим образом:

— подать УР к декларации за январь (чтобы включить туда ошибочную «лишнюю» НН). Причем, если УР будет «увеличивающим» (т. е. за январь возникла недоплата), придется раскошелиться и уплатить сумму недоплаты (на электронный НДС-спецсчет) и 3 % «самоштраф» (в бюджет);

— включить «уменьшающий» РК в текущую декларацию за февраль (в стр. 7; а если бы период декларирования «уменьшающего» РК уже прошел — то восстанавливать «уменьшающий» РК в нем через УР). Тогда в феврале ∑Перевищ не возникнет (так как НО по декларации совпадут с данными ЕРНН). Лимит по логике должен восстановиться. Хотя, по правде говоря, полной уверенности в этом нет. ☹

Как видим, в данном случае попытка вернуть лимит, во-первых, обходится плательщику «недешево» — ценой уплаты недоплаты с 3 % самоштрафом (т. е. отвлечения денежных средств). Хотя потом за февраль (из-за включения РК с «-») заплатим меньше. А во-вторых (что особо настораживает), такой подход приводит к искажению данных отчетности по НДС, так как заведомо:

— январские НО оказываются завышены, ну а

— февральские НО, наоборот, занижены.

В общем, тревожно, что при таком подходе ошибка допущена в одном периоде (январе), а исправляется в другом (феврале), который, кстати, к ошибке не имеет никакого отношения. В конечном счете, «ошибочный» период так и зависнет не исправленным (его НО останутся завышенными), а вот НО другого периода окажутся заниженными. И где гарантия, что после такого «исправления» (отражения «уменьшающего» РК в текущей декларации) налоговики потом признают уменьшение в ней текущих НО на «старые ошибки» правомерным (ведь оснований для отражения РК в ней не было). К тому же предложенный подход не вписывается в общую стратегию исправления НДС-ошибок (когда исправить важно именно «ошибочный» период). А завышение/занижение объемов, в свою очередь, может быть рискованным для плательщиков, которые распределяют НДС по ст. 199 НКУ. Поэтому

предложенный «рецепт» вызывает опасения и, скажем мягко, не предусмотрен НКУ

Поэтому мы не можем рекомендовать следовать ему (тем более что он искусственно изобретен нало- говиками в угоду несовершенной СЭА, которую обещают все же доработать). А если вы все-таки собираетесь пойти на поводу у контролеров, то лучше это сделать после получения индивидуальной консультации аналогичного содержания в свой адрес.

И в завершение заметим, что с 1 января 2018 года для «уменьшающих» РК, составленных на покупателей, действует новый срок регистрации в ЕРНН — 15 дней со дня получения РК (подробнее об этом см. «Налоги и бухгалтерский учет», 2018, № 9, с. 6). Впрочем, пока СЭА при формировании лимита по-прежнему «заточена» под старые сроки регистрации «уменьшающих» РК (смотря в какой — первой/второй — половине месяца они составлены). Конечно же, со временем СЭА перенастроят и наконец-то доработают. Главное, чтобы и после доработки «уменьшающие» РК, обнуляющие «лишние» НН, не воровали лимит у продавца через ∑Перевищ.

выводы

- По правилам в декларации по НДС отражают только реальные поставки. Поэтому ни ошибочные «лишние» НН, ни «исправляющие» РК к ним в декларацию не включают.

- Если ошибочная НН и «исправляющий» РК приходятся на разные периоды, то ввиду их неотражения в декларации появляется проблема: лимит не восстанавливается (так как РК учитывается в лимите, однако не учитывается в декларации, а из-за этого возникает ∑Перевищ).

- Чтобы вернуть лимит, необходимо письменно обратиться к налоговикам, сообщить им о проблеме, возникшей из-за исправления ошибки, и потребовать вернуть лимит.

- Некоторые налоговики на местах для восстановления лимита советуют показывать ошибочные НН с РК в декларациях (а если периоды их декларирования уже прошли, то подавать УР). Следовать таким советам можно только после получения ИНК в свой адрес. И все-таки надеемся, что СЭА в части подсчета ∑Перевищ доработают.