У вашей проблемы есть решение! И даже не одно ☺. Так что выбирайте, что вам больше по душе.

Начисляем сразу, погашаем частями. Как это работает. По окончании календарного года собирается общее собрание учредителей ООО для принятия решения о распределении прибыли и выплате дивидендов. Принятое решение оформляется протоколом, в котором определяется предельный срок выплаты дивидендов, например, 31 мая 2018 года. Есть?

Тогда формируем списки получателей дивидендов и исчисляем размер дивидендов, приходящийся на каждого участника. Готово? Издаем приказ (распоряжение) о выплате дивидендов. В нем, среди прочего, указываем размер дивидендов, причитающийся к начислению каждому учредителю ООО, и прописываем порядок погашения задолженности перед учредителями — конкретные сроки выплаты дивидендов (с учетом предельной даты, установленной в протоколе) и суммы, которые должны быть выплачены в эти сроки.

Далее на основании приказа (распоряжения) начисляем учредителям дивиденды, удерживаем с них и уплачиваем в установленные сроки НДФЛ и ВС. А вот выплату дивидендов проводим в сроки, установленные в таком приказе.

Минусов у этого варианта два. Первый — необходимость соблюсти предельные сроки уплаты НДФЛ и военсбора (см. таблицу ниже).

Второй — возможные трудности с банком в случае выплаты дивидендов в безналичной форме либо из кассы за счет денег, специально полученных на эти цели. В такой ситуации банк будет требовать уплаты НДФЛ и ВС в день выплаты дивидендов.

Сроки уплаты НДФЛ и ВС налоговым агентом

| Вариант выплаты | Срок уплаты ВС (норма НКУ) |

| Деньги на выплату дивидендов получены с банковского счета | Одновременно с получением денег в банке (п.п. 168.1.2 НКУ) |

| Сумма дивидендов перечислена в безналичной форме на счет учредителя | Одновременно с перечислением денег на счет (п.п. 168.1.2 НКУ) |

| Выплата наличными из кассы* | В течение 3 банковских дней со дня, следующего за днем выплаты (начисления, предоставления) (п.п. 168.1.4 НКУ) |

| Выплата в натуральной форме | |

| Дивиденды начислены, но не выплачены | В течение 30 календарных дней, следующих за последним днем месяца, в котором начислен доход (п.п. 49.18.1, п. 57.1 и п.п. 168.1.5 НКУ) |

| * За счет денежных средств, которые не были получены в банке на указанные цели, а поступили в кассу предприятия, например, как выручка. | |

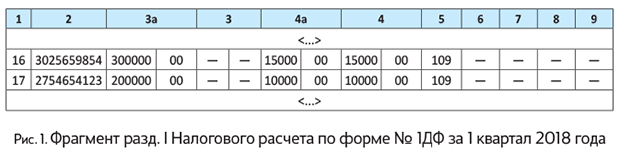

Пример. В феврале 2018 года собранием участников предприятия — плательщика налога на прибыль принято решение о выплате дивидендов учредителям-физлицам по итогам работы за 2017 год в общей сумме 500000 грн. до 30 июня 2018 года.

Размер дивидендов:

—1-го участника (налоговый номер — 3025659854) — 300000 грн.,

—2-го участника (налоговый номер — 2754654123) — 200000 грн.

Согласно приказу руководителя предприятия начисленные в феврале 2018 года дивиденды будут выплачиваться в два этапа:

— 31 мая 2018 года — 75 % суммы, подлежащей выплате;

— 30 июня 2018 года — остаток.

В феврале 2018 года (19.02.2018 г.) предприятие начислит дивиденды:

1) учредителю-1 в сумме 300000 грн. (НДФЛ — 15000 грн. (300000 грн. х 5 % : 100 %), ВС — 4500 грн. (300000 грн. х 1,5 % : 100 %)). Сумма к выплате — 280500 грн., в том числе 31 мая — 210375 грн. (280500 грн. х 75 % : 100 %), 30 июня — 70125 грн. (280500 грн. - 210375 грн.);

2) учредителю-2 в сумме 200000 грн. (НДФЛ — 10000 грн. (200000 грн. х 5 % : 100 %), ВС — 3000 грн. (200000 грн. х 1,5 % : 100 %)). Сумма к выплате — 187000 грн., в том числе 31 мая — 140250 грн. (187000 грн. х 75 % : 100 %), 30 июня — 46750 грн. (187000 грн. - 140250 грн.).

С начисленных, но не выплаченных дивидендов, предприятие должно уплатить НДФЛ (25000 грн. (15000 грн. + 10000 грн.)) и ВС (7500 грн. (4500 грн. + + 3000 грн.)) в течение 30 календарных дней, следующих за последним днем месяца, в котором начислен доход (см. таблицу выше), т. е. не позднее 30.03.2018 г.

Допустим, что фактически НДФЛ (25000 грн.) и военсбор (7500 грн.) были перечислены предприятием 28.03.2018 г. Дивиденды выплачены в сроки, установленные приказом.

| Дата | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 19.02.2018 | Начислены дивиденды учредителям | 443 | 671 | 500000 |

| 19.02.2018 | Удержан НДФЛ | 671 | 641/НДФЛ | 25000 |

| 19.02.2018 | Удержан ВС | 671 | 642 | 7500 |

| 28.03.2018 | Перечислен НДФЛ | 641/НДФЛ | 311 | 25000 |

| 28.03.2018 | Перечислен ВС | 642 | 311 | 7500 |

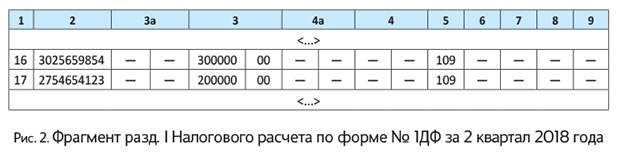

| 31.05.2018 | Выплачена 1-я часть дивидендов (210375 грн. + 140250 грн.) | 671 | 311 | 350625 |

| 30.06.2018 | Выплачена 2-я часть дивидендов (70125 грн. + 46750 грн.) | 671 | 311 | 116875 |

В разд. I Налогового расчета по форме № 1ДФ предприятие отразит информацию по дивидендам следующим образом (см. рис. 1 и 2). Также нужно указать дивидендный доход в разд. II формы № 1ДФ.

Начисляем дивиденды частями. Это второй вариант решения проблемы, описанной в вопросе. Как действуем?

Общее собрание учредителей ООО собирается по «дивидендному» вопросу несколько раз в течение года.

При этом каждый раз на выплату дивидендов направляется не вся свободная часть прибыли, которую учредители хотят получить в виде дивидендов, а определенная ее часть (с учетом финансовой возможности предприятия). Что и фиксируется в протоколе собрания учредителей ООО.

На основании протокола руководитель предприятия издает приказ о начислении и выплате дивидендов в сумме, указанной в протоколе.

А можно ли так часто собираться? Да, для ООО на законодательном уровне ограничения по периодичности выплаты дивидендов не установлены.

Здесь ориентир — положения конкретного (вашего) устава ООО и решения его общего собрания

Не отрицает этого и Минюст (см. письмо от 10.06.2011 г. № 379-0-2-11-8.1).

Исключение — общество, которое работает на основании модельного Устава, утвержденного постановлением КМУ от 16.11.2011 г. № 1182 (ср. ). У него распределение прибыли проводится один раз по итогам календарного года в течение первого квартала года, следующего за отчетным (п. 30 Устава).

Минус этого варианта — нужно собирать собрание учредителей по вопросу распределения прибыли несколько раз в течение года. Но ради денежек, думаем, учредители не против будут пообщаться друг с другом лишний раз?

А мы подводим итоги.

выводы

- Мы рассмотрели два варианта решения проблемы «дивиденды частями». 1 вариант — начисляем всю сумму дивидендов, задолженность погашаем частями, 2 вариант — начисляем дивиденды частями.

- Минусы 1-го варианта — необходимость соблюсти предельные сроки уплаты НДФЛ и ВС.

- Минусы 2-го варианта — нужно собирать собрание учредителей по вопросу распределения прибыли несколько раз в течение года.