У вашої проблеми є вирішення! І навіть не єдине ☺. Тож обирайте, яке вам більше до душі.

Нараховуємо відразу, погашаємо частинами. Як це діє. Після закінчення календарного року збираються загальні збори засновників ТОВ для прийняття рішення про розподіл прибутку і виплату дивідендів. Прийняте рішення оформляється протоколом, у якому визначається граничний строк виплати дивідендів, наприклад 31 травня 2018 року. Усе є?

Тоді формуємо списки одержувачів дивідендів і обчислюємо розмір дивідендів, що припадає на кожного учасника. Готово? Видаємо наказ (розпорядження) про виплату дивідендів. У ньому, серед іншого, зазначаємо розмір дивідендів, що належить до нарахування кожному засновникові ТОВ, і прописуємо порядок погашення заборгованості перед засновниками — конкретні строки виплати дивідендів (з урахуванням граничної дати, встановленої в протоколі) і суми, які мають бути виплачені в ці строки.

Далі на підставі наказу (розпорядження) нараховуємо засновникам дивіденди, утримуємо з них і сплачуємо у встановлені строки ПДФО і ВЗ. А ось виплату дивідендів проводимо в строки, встановлені в такому наказі.

Мінусів у цього варіанта два. Перший — необхідність дотриматися граничних строків сплати ПДФО і ВЗ (див. таблицю нижче).

Другий — можливі труднощі з банком у разі виплати дивідендів у безготівковій формі або з каси за рахунок грошей, спеціально отриманих на ці цілі. У такій ситуації банк вимагатиме сплати ПДФО і ВЗ у день виплати дивідендів.

Строки сплати ПДФО і ВЗ податковим агентом

| Варіант виплати | Строк сплати ВЗ (норма ПКУ) |

| Гроші на виплату дивідендів отримано з банківського рахунку | Одночасно з отриманням грошей у банку (п.п. 168.1.2 ПКУ) |

| Суму дивідендів перераховано в безготівковій формі на рахунок засновника | Одночасно з перерахуванням грошей на рахунок (п.п. 168.1.2 ПКУ) |

| Виплата готівкою з каси* | Протягом 3 банківських днів з дня, наступного за днем виплати (нарахування, надання) (п.п. 168.1.4 ПКУ) |

| Виплата в натуральній формі | |

| Дивіденди нараховані, але не виплачені | Протягом 30 календарних днів, що настають за останнім днем місяця, в якому нарахований дохід (п.п. 49.18.1, п. 57.1 і п.п. 168.1.5 ПКУ) |

| * За рахунок грошових коштів, які не були отримані в банку на зазначені цілі, а надійшли до каси підприємства, наприклад, як виручка. | |

Приклад. У лютому 2018 року зборами учасників підприємства-платника податку на прибуток прийнято рішення про виплату дивідендів засновникам-фізособам за підсумками роботи за 2017 рік у загальній сумі 500000 грн. до 30 червня 2018 року.

Розмір дивідендів 1 учасника (податковий номер 3025659854) — 300000 грн., 2 учасника (податковий номер 2754654123) — 200000 грн.

Згідно з наказом керівника підприємства нараховані в лютому 2018 року дивіденди виплачуватимуться у два етапи:

— 31 травня 2018 року — 75 % суми, що підлягає виплаті;

— 30 червня 2018 року — залишок.

У лютому 2018 року (19.02.2018 р.) підприємство нарахує дивіденди:

1) засновникові 1 у сумі 300000 грн. (ПДФО — 15000 грн. (300000 грн. х 5 % : 100 %), ВЗ — 4500 грн. (300000 грн. х 1,5 % : 100 %)). Сума до виплати — 280500 грн., у тому числі 31 травня — 210375 грн. (280500 грн. х 75 % : 100 %), 30 червня — 70125 грн. (280500 грн. — 210375 грн.);

2) засновникові 2 у сумі 200000 грн. (ПДФО — 10000 грн. (200000 грн. х 5 % : 100 %), ВЗ — 3000 грн. (200000 грн. х 1,5 % : 100 %)). Сума до виплати — 187000 грн., у тому числі 31 травня — 140250 грн. (187000 грн. х 75 % : 100 %), 30 червня — 46750 грн. (187000 грн. — 140250 грн.).

З нарахованих, але не виплачених дивідендів, підприємство повинне сплатити ПДФО (25000 грн. (15000 грн. + 10000 грн.)) і ВЗ (7500 грн. (4500 грн. + + 3000 грн.)) протягом 30 календарних днів, що настають за останнім днем місяця, в якому нарахований дохід (див. таблицю вище), тобто не пізніше за 30.03.2018 р.

Припустимо, що фактично ПДФО (25000 грн.) і ВЗ (7500 грн.) були перераховані підприємством 28.03.2018 р. Дивіденди виплачені в строки, встановлені наказом.

| Дата | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 19.02.2018 | Нараховано дивіденди засновникам: | 443 | 671 | 500000 |

| 19.02.2018 | Утримано ПДФО | 671 | 641/ПДФО | 25000 |

| 19.02.2018 | Утримано ВЗ | 671 | 642 | 7500 |

| 28.03.2018 | Перераховано ПДФО | 641/ПДФО | 311 | 25000 |

| 28.03.2018 | Перераховано ВЗ | 642 | 311 | 7500 |

| 31.05.2018 | Виплачено 1 частину дивідендів (210375 грн. + 140250 грн.) | 671 | 311 | 350625 |

| 30.06.2018 | Виплачено 2 частину дивідендів (70125 грн. + 46750 грн.) | 671 | 311 | 116875 |

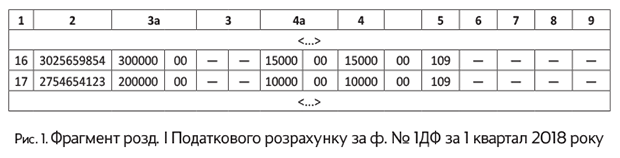

У розд. I Податкового розрахунку підприємство відобразить інформацію за дивідендами таким чином (див. рис. 1 і 2). Також потрібно буде вказати дивіденди в розд. II форми № 1ДФ.

Нараховуємо дивіденди частинами. Це другий варіант вирішення проблеми, описаної в запитанні. Як діємо.

Загальні збори засновників ТОВ збираються з «дивідендного» питання кілька разів протягом року.

При цьому кожного разу на виплату дивідендів направляється не вся вільна частина прибутку, який засновники хочуть отримати у вигляді дивідендів, а певна його частина (з урахуванням фінансової можливості підприємства). Що й фіксується в протоколі зборів засновників ТОВ.

На підставі протоколу керівник підприємства видає наказ про нарахування і виплату дивідендів у сумі, зазначеній у протоколі.

А чи можна так часто збиратися? Так, для ТОВ на законодавчому рівні обмеження щодо періодичності виплати дивідендів не встановлені.

Тут орієнтир — положення конкретного (вашого) статуту ТОВ і рішення його загальних зборів

Не заперечує цього і Мін’юст (див. лист від 10.06.2011 р. № 379-0-2-11-8.1).

Виняток — товариство, яке працює на підставі Модельного статуту, затвердженого постановою КМУ від 16.11.2011 р. № 1182 (ср. ). У нього розподіл прибутку проводиться одноразово за підсумками календарного року протягом першого кварталу року, що настає за звітним (п. 30 Статуту).

Мінус цього варіанта — потрібно збирати збори засновників з питання розподілу прибутку кілька разів протягом року.

Але заради грошей, вважаємо, засновники не проти будуть поспілкуватися один з одним зайвий раз!

А ми підіб’ємо підсумки.

висновки

- Ми розглянули два варіанти вирішення проблеми «дивіденди частинами». 1 варіант — нараховуємо всю суму дивідендів, заборгованість погашаємо частинами; 2 варіант — нараховуємо дивіденди частинами.

- Мінуси 1 варіанта — необхідність дотриматися граничних строків сплати ПДФО та ВЗ.

- Мінуси 2 варіанта — потрібно збирати збори засновників з питання розподілу прибутку кілька разів протягом року.