Если право собственности на транспортное средство приобретено (или утрачено) в период с 1 января до 20 февраля отчетного года, вопрос уточнения не стоит. В этом случае плательщик просто подает декларацию с отметкой «Звітна нова». Но если изменение права собственности произошло после 20 февраля — нужно применять механизм уточнения. Рассмотрим возможные варианты!

Приобретение собственности на новый объект

По объектам налогообложения, приобретенным в течение года, декларация подается в течение месяца со дня возникновения права собственности на такой объект, а налог уплачивается начиная с месяца, в котором возникло право собственности на такой объект. При этом налог уплачивается пропорционально количеству месяцев, оставшихся до конца года, начиная с месяца, в котором проведена регистрация транспортного средства (пп. 267.6.4, 267.6.6 НКУ). Если месяц, в котором приобретено транспортное средство, и месяц, в котором проведена процедура его регистрации, не совпадают, то, по мнению фискалов, уплачиваться транспортный налог должен с месяца, в котором проведена регистрация транспортного средства (см. консультацию из БЗ, подкатегория 111.05). Строго говоря, это не совсем корректный вывод, ведь для движимого имущества дата регистрации не является датой перехода права собственности. Однако фискалы, вероятно, отождествляют эти две даты, чтобы упростить себе администрирование транспортного налога.

Порядок, в котором рассчитывается сумма транспортного налога в неполном квартале, прописан в примечании № 12 к декларации. А именно: ставка налога делится на 12 и умножается на количество месяцев в неполном квартале, в течение которых плательщик владеет транспортным средством.

Каким образом заполнять декларацию относительно таких транспортных средств? Здесь возможны два варианта. Первый вариант — у плательщика с начала отчетного года не было объектов налогообложения, за которые надо отчитываться. В таком случае приобретенное в течение года транспортное средство будет первым, по которому за отчетный год нужно подать информацию в налоговый орган по месту регистрации этого транспортного средства. При этом декларация за вновь приобретенное транспортное средство подается с отметкой «Звітна», а в поле, «починаючи з» указываются месяц и год, в котором у плательщика возникло право собственности на новый объект налогообложения (транспортное средство). Такое разъяснение фискалы предоставили в «Вестник. Официально о налогах», 2017, № 35, с. 28.

Обратите внимание! Согласно п. 24 Порядка № 1388 транспортное средство теперь в любом случае регистрируется по местонахождению юридического лица. Даже если за такой регистрацией юрлицо обратилось в другую административно-территориальную единицу. Поэтому в настоящее время ситуация, когда плательщик приобрел новое транспортное средство, но отчитываться о нем должен не по своему основному месту учета, на наш взгляд, невозможна. Хотя фискалы кое-где допускали подачу «транспортной» декларации по неосновному месту учета (см. письмо ГФСУ от 20.06.2018 г. № 2747/6/99-99-12-02-03-15/ІПК). Мы считаем такое мнение необоснованным. Но если вы соглашаетесь с фискалами и, уже имея в собственности автомобили, о которых вы отчитались по основному месту учета, отчитываетесь о вновь приобретенном автомобиле по неосновному месту учета — декларация, поданная за такой автомобиль (в налоговый орган по неосновному месту учета), также будет с отметкой «Звітна» и с заполненным полем «починаючи з».

Второй вариант — у плательщика уже были транспортные средства, за которые он отчитался до 20 февраля отчетного года, а после этого приобрел в том же году еще одно транспортное средство, о котором надо отчитываться в тот же налоговый орган. В таком случае нужно подать декларацию с отметкой «Уточнююча», а месяц и год, в котором приобретено право собственности на вновь приобретенное транспортное средство, нужно указать в поле «з урахуванням уточнень з». Причем заметьте: в такой уточняющей декларации нужно не только указать информацию о новом транспортном средстве, но и продублировать информацию обо всех других объектах налогообложения. На этом настаивают фискалы в своей консультации из БЗ, подкатегория 111.05.

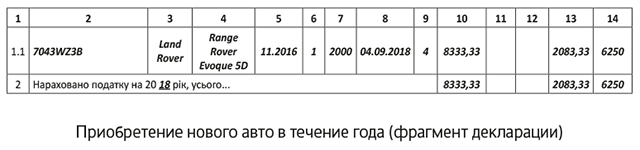

Пример того, как заполняется декларация, в случае, когда в течение года у плательщика возникает новый объект налогообложения, приведен на рисунке ниже.

Пример. Предприятие в сентябре 2018 года приобрело автомобиль Land Rover (Range Rover Evoque 5D) 2016 года выпуска. Право собственности зарегистрировано тоже в сентябре 2018 года. Других автомобилей у предприятия не было, декларацию за 2018 год предприятие раньше не подавало.

В нашем случае предприятию нужно подать декларацию с отметкой в заглавной части «Звітна», а в поле «починаючи з» отметить «09.2018». Основная часть будет заполнена так, как показано на рисунке.

Потеря права собственности

До какой даты уплачивать транспортный налог в этом случае? Законодатель предусмотрел ответ на этот вопрос. В случае перехода права собственности на объект налогообложения от одного владельца к другому в течение отчетного года налог исчисляется предыдущим владельцем за период с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанный объект налогообложения (п.п. 267.6.5 НКУ). Каким образом фиксировать потерю права собственности? На наш взгляд, здесь фискалы, вероятно, будут ориентироваться на дату перерегистрации автомобиля (п. 33 Порядка № 1388). Эта дата прямо из НКУ не следует, но именно информацию об изменении владельца зарегистрированного авто фискалы получат от органов МВД (п.п. 267.6.3 НКУ).

То есть если первоначально в декларации налоговые обязательства относительно проданного транспортного средства рассчитаны до конца года, теперь их нужно уменьшить. Транспортный налог отражается только по тем месяцам, в которых транспортное средство оставалось во владении плательщика.

Аналогичным способом следует действовать и в том случае, когда происходит перерегистрация транспортного средства, и автомобиль регистрируется на административно-территориальной единице, которая находится в «ведении» другого налогового органа. В таком случае по старому месту учета подается декларация с отметкой «Уточнююча» и с заполненным полем «з урахуванням уточнень з», а по новому месту учета — декларация с отметкой «Звітна» и с заполненным полем «починаючи з» (см. консультацию из БЗ, подкатегория 111.05).

И еще. Сроков для уточнения суммы транспортного налога по проданному автомобилю НКУ не устанавливает. В отличие от приобретенного.

Налоговая «пенсия» автомобиля

Транспортным налогом облагаются только новенькие автомобили — те, с года выпуска которых прошло не более пяти лет (п.п. 267.2.1 НКУ). После достижения 5-летнего возраста автомобиль переходит в состав налоговых «пенсионеров» — транспортный налог на него больше не начисляется.

Каким образом действовать, если посреди отчетного года ваш автомобиль должен пойти на налоговую «пенсию»? У законодателя есть ответ и на этот вопрос. В случае истечения пятилетнего возраста легкового автомобиля в течение отчетного года налог уплачивается за период с 1 января этого года до начала месяца, следующего за месяцем, в котором возраст такого автомобиля достиг (достигнет) пяти лет (п.п. 267.6.7 НКУ).

О налоговой «пенсии» автомобиля известно заранее. Поэтому можно обойтись без уточняющей декларации, а сразу в отчетной декларации рассчитать сумму налога за неполный год. Но если забыли — механизм уточнения к вашим услугам!

Хищение транспортного средства

Законодатель предусмотрел специальный механизм, который регулирует расчет транспортного налога для тех владельцев (юридических лиц), которых постигла такая неприятность, как кража авто. Этот механизм прописан в пп. 267.6.8, 267.6.9 НКУ (см. также консультацию из БЗ, подкатегория 111.02).

В случае кражи транспортного средства, которое согласно законодательству является объектом налогообложения, транспортный налог за такой автомобиль не уплачивается с месяца, следующего за месяцем, в котором имел место факт незаконного завладения легковым автомобилем. И только при условии, что кража подтверждается документом о внесении в реестр досудебных расследований.

В таком случае в связи с потерей права собственности на автомобиль плательщик может подать уточняющий расчет и снять с себя налоговые обязательства за транспортное средство, которое у него украли. Но! Не позже чем в течение 30 календарных дней со дня внесения сведений о совершении уголовного правонарушения в Единый реестр

А дальше — еще интереснее. В случае возврата похищенного автомобиля его законному владельцу транспортный налог за такой автомобиль уплачивается с месяца, в котором легковой автомобиль был возвращен в соответствии с постановлением следователя, прокурора или решением суда

Плательщик (законный владелец), который получил назад свой автомобиль, обязан предоставить фискалам копию такого постановления (решения) в течение 10 дней с момента получения. И в течение 30 календарных дней со дня составления постановления следователя, прокурора или вынесения решения суда подать уточняющий расчет (как в случае с приобретением права собственности на объект налогообложения).

Правда, законодатель молчит о ситуации, когда за период розыска найденный автомобиль достигнет 5-летнего возраста. По нашему мнению, в этом случае уточняющий расчет относительно найденного автомобиля подавать не нужно. Но рекомендуем получить индивидуальную консультацию фискалов.

Уничтожение транспортного средства

Прямо ситуация с уничтожением автомобиля в ДТП и тем, как рассчитывать в этом случае транспортный налог, в ст. 267 НКУ не урегулирована. Однако нам известно, что плательщиками транспортного налога являются юридические лица, которые имеют зарегистрированные в Украине и согласно действующему законодательству собственные легковые автомобили (п.п. 267.1.1 НКУ). Если же говорить об уничтоженных транспортных средствах предприятий, то они снимаются с учета на основании утвержденных актов (п. 45 Порядка № 1388).

Поэтому если уничтоженный автомобиль снят с учета, владелец такого автомобиля уже не считается плательщиком транспортного налога за такие автомобили. В таком случае обязанность уплачивать транспортный налог за уничтоженный автомобиль, вероятно, исчезает с первого числа месяца, следующего за месяцем, в котором этот автомобиль был снят с учета. Уточняем налог соответственно.

Но! Не спутайте эту ситуацию с другой! Бывает так, что в результате ДТП, пожара или другого экстраординарного события автомобиль не уничтожен, а поврежден. Повреждение автомобиля обычно сопровождается существенным уменьшением его рыночной стоимости. Следовательно,она может упасть ниже порога в 375 минзарплат (п.п. 267.2.1 НКУ).

Некоторых плательщиков интересует: можно ли в связи с ДТП снять налоговые обязательства за те периоды, начиная с которых автомобиль эксплуатируется в поврежденном состоянии? Фискалы говорят: ни в коем случае! Для транспортного налога важна среднерыночная стоимость, а не фактическая стоимость конкретного автомобиля.

Следовательно, в случае, если после ДТП фактическая рыночная стоимость изменяется, то это не освобождает его владельца от уплаты налога. Есть автомобиль в собственности — плати транспортный налог. И не важно, что автомобиль уже не такой дорогой, как раньше. То есть, последствия ДТП в этом случае не влияют на взимание транспортного налога (см. «Вестник. Официально о налогах», 2017, № 35, с. 24).

Как видите, ситуаций, которые требуют уточнять транспортный налог, — немало. Но теперь вы сможете справиться с любой из них!