Якщо право власності на транспортний засіб набуто (або втрачено) в період з 1 січня до 20 лютого звітного року, питання уточнення не ставиться. У цьому випадку платник просто подає декларацію з позначкою «Звітна нова». Але якщо зміна права власності відбулася після 20 лютого — потрібно уточнюватися. Розглянемо можливі варіанти.

Набуття власності на новий об’єкт

Щодо об’єктів оподаткування, придбаних протягом року, декларація подається протягом місяця з дня виникнення права власності на такий об’єкт, а податок сплачується починаючи з місяця, в якому виникло право власності на такий об’єкт. При цьому податок сплачується пропорційно кількості місяців, які залишилися до кінця року, починаючи з місяця, в якому проведено реєстрацію транспортного засобу (пп. 267.6.4 та 267.6.6 ПКУ). Якщо місяць, в якому придбано транспортний засіб, і місяць, в якому проведено процедуру його реєстрації, не збігаються, то, на думку фіскалів, сплачуватись транспортний податок повинен з місяця, в якому проведено реєстрацію транспортного засобу (див. консультацію із БЗ, підкатегорія 111.05). Строго кажучи, це не зовсім коректний висновок, адже для рухомого майна дата реєстрації не є датою переходу права власності. Однак фіскали, імовірно, ототожнюють ці дві дати, аби спростити собі адміністрування транспортного податку.

Порядок, у якому розраховується сума транспортного податку в неповному кварталі, прописано в примітці № 12 до декларації. А саме: ставка податку ділиться на 12 і множиться на кількість місяців у неповному кварталі, протягом яких платник володіє транспортним засобом

Яким чином заповнювати декларацію щодо таких транспортних засобів? Тут можливі два варіанти.

Перший варіант — у платника із початку звітного року не було об’єктів оподаткування, за які потрібно звітувати. У такому разі придбаний протягом року транспортний засіб буде першим, щодо якого за звітний рік потрібно подати інформацію до податкового органу за місцем реєстрації цього транспортного засобу. При цьому декларація за новопридбаний транспортний засіб подається з позначкою «Звітна», а в полі «починаючи з» зазначається місяць і рік, в якому у платника виникло право власності на новий об’єкт оподаткування (транспортний засіб). Таке роз’яснення фіскали надали у «Вісник. Офіційно про податки», 2017, № 35, с. 28.

Зверніть увагу! Згідно з п. 24 Порядку № 1388 транспортний засіб наразі в будь-якому випадку реєструється за місцезнаходженням юридичної особи. Навіть якщо за такою реєстрацією юрособа звернулася до іншої адміністративно-територіальної одиниці. Тож нині ситуація, коли платник придбав новий транспортний засіб, але звітувати про нього повинен не за своїм основним місцем обліку, на наш погляд, неможлива. Хоча фіскали деінде допускали подання «транспортної» декларації за неосновним місцем обліку (див. лист ДФСУ від 20.06.2018 р. № 2747/6/99-99-12-02-03-15/ІПК). Ми вважаємо таку думку необґрунтованою. Але якщо ви погоджуєтеся із фіскалами і, вже маючи у власності автомобілі, про які ви відзвітували за основним місцем обліку, звітуєте про новопридбаний автомобіль за неосновним місцем обліку — декларація подана за такий автомобіль (до податкового органу за неосновним місцем обліку) також буде з позначкою «Звітна» і з заповненим полем «починаючи з».

Другий варіант — у платника вже були транспортні засоби, за які він відзвітував до 20 лютого звітного року, а після цього придбав у тому ж році іще один транспортний засіб, про який потрібно звітувати до того ж податкового органу. У такому випадку потрібно подати декларацію з позначкою «Уточнююча», а місяць і рік, у якому набуто право власності на новопридбаний транспортний засіб, потрібно зазначити у полі «з урахуванням уточнень з». Причому в у такій уточнюючій декларації потрібно зазначити інформацію не тільки про новий транспортний засіб, а й про всі інші об’єкти оподаткування. На цьому наполягають фіскали у своїй консультації із БЗ, підкатегорія 111.05.

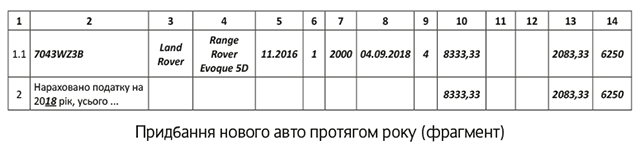

Приклад. Підприємство у вересні 2018 року придбало автомобіль Land Rover (Range Rover Evoque 5D) 2016 р. в. Право власності зареєстровано теж у вересні 2018 року. Інших автомобілів у підприємства не було, декларацію за 2018 рік підприємство раніше не подавало.

У нашому випадку підприємству потрібно подати декларацію з позначкою у заголовній частині «Звітна», а полі «починаючи з» зазначити «09.2018». Основна частина — на рисунку нижче.

Втрата власності на наявний об’єкт

До якої дати сплачувати транспортний податок у цьому випадку? Законодавець передбачив відповідь на це запитання. У разі переходу права власності на об’єкт оподаткування від одного власника до іншого протягом звітного року податок обчислюється попереднім власником за період з 1 січня цього року до початку того місяця, в якому він втратив право власності на зазначений об’єкт оподаткування (п.п. 267.6.5 ПКУ). Яким чином фіксувати втрату права власності? На наш погляд, тут фіскали, імовірно, будуть орієнтуватися на дату перереєстрації автомобіля (п. 33 Порядку № 1388). Ця дата прямо з ПКУ не випливає, але саме інформацію про зміну власника зареєстрованого автомобіля фіскали отримають від органів МВС (п.п. 267.6.3 ПКУ).

Тобто якщо первісно в декларації податкові зобов’язання щодо проданого транспортного засобу розраховано до кінця року, тепер їх потрібно зменшити. Транспортний податок має бути відображено тільки щодо тих місяців, в які транспортний засіб залишався у володінні платника.

Аналогічним чином слід діяти і в тому випадку, коли відбувається перерєстрація транспортного засобу і автомобіль реєструється на адміністративно-територіальній одиниці, яка знаходиться у «віданні» іншого податкового органу. У такому випадку за старим місцем обліку подається декларація з позначкою «Уточнююча» і з заповненим полем «з урахуванням уточнень з», а за новим місцем обліку — декларація з позначкою «Звітна» і із заповненим полем «починаючи з» (див. консультацію із БЗ, підкатегорія 111.05).

І ще. Строків для уточнення суми транспортного податку за втраченим об’єктом оподаткування ПКУ не встановлює. На відміну від набутого авто.

Податкова «пенсія» автомобіля

Транспортним податком оподатковуються лише новенькі автомобілі — ті, з року випуску яких минуло не більше п’яти років (п.п. 267.2.1 ПКУ). Після досягнення п'ятирічного віку автомобіль переходить до складу податкових «пенсіонерів» — транспортний податок на нього більше не нараховується.

Яким чином діяти, якщо посеред звітного року ваш автомобіль має піти на податкову «пенсію»? У законодавця є відповідь і на це запитання. У разі спливу п’ятирічного віку легкового автомобіля протягом звітного року податок сплачується за період з 1 січня цього року до початку місяця, наступного за місяцем, в якому вік такого автомобіля досяг (досягне) п’яти років (п.п. 267.6.7 ПКУ).

Про податкову «пенсію» автомобіля зазвичай відомо заздалегідь. Тому в принципі тут можна обійтися без уточнюючої декларації, а відразу у звітній декларації розрахувати суму податку за неповний рік. Але якщо забули — механізм уточнення до ваших послуг!

Викрадення транспортного засобу

Законодавець передбачив спеціальний механізм, який регулює розрахунок транспортного податку для тих власників (юридичних осіб), кого спіткала така неприємність, як крадіжка авто. Цей механізм прописано у пп. 267.6.8 та 267.6.9 ПКУ (див. також консультацію із БЗ, підкатегорія 111.02).

У разі крадіжки транспортного засобу, який згідно із законодавством є об’єктом оподаткування, транспортний податок за такий автомобіль не сплачується з місяця, наступного за місяцем, в якому мав місце факт незаконного заволодіння легковим автомобілем. І лише за умови, що викрадення підтверджується документом про внесення відомостей до Єдиного реєстру досудових розслідувань, який видає уповноважений державний орган.

У такому випадку у зв’язку із втратою права власності на автомобіль платник може подати уточнюючий розрахунок і зняти із себе податкові зобов’язання за транспортний засіб, який у нього вкрали. Але! Не пізніше ніж протягом 30 календарних днів з дня внесення відомостей про вчинення кримінального правопорушення до Єдиного реєстру досудових розслідувань. Механізм уточнення — такий же, як і у випадку із втратою права власності на законних підставах. За винятком того, що власне в місяці, в якому відбулася крадіжка, автомобіль ще оподатковується (на відміну від продажу).

А далі — ще цікавіше. У разі повернення викраденого автомобіля його законному власнику транспортний податок за такий автомобіль сплачується з місяця, в якому легковий автомобіль було повернено відповідно до постанови слідчого, прокурора чи рішення суду.

Платник (законний власник), який отримав назад свій автомобіль, зобов’язаний надати фіскалам копію такої постанови (рішення) протягом 10 днів з моменту отримання. І протягом 30 календарних днів із дня складання постанови слідчого, прокурора чи винесення ухвали суду подати уточнюючий розрахунок (як у випадку із набуттям права власності на об’єкт оподаткування).

Щоправда, законодавець мовчить про ситуацію, коли за період розшуку знайдений автомобіль досягнув п'ятирічного віку. На нашу думку, у цьому випадку уточнюючий розрахунок щодо знайденого автомобіля подавати не потрібно. Але рекомендуємо отримати індивідуальну консультацію фіскалів.

Знищення транспортного засобу

Прямо ситуація зі знищенням автомобіля в ДТП і тим, як розраховувати у цьому випадку транспортний податок, у ст. 267 ПКУ не врегульована. Однак нам відомо, що платниками транспортного податку є юридичні особи, які мають зареєстровані в Україні і згідно з чинним законодавством власні легкові автомобілі (п.п. 267.1.1 ПКУ). Якщо ж говорити про знищені транспортні засоби підприємств, то вони знімаються з обліку на підставі затверджених актів (п. 45 Порядку № 1388).

Тож якщо знищений автомобіль знято з обліку, власник такого автомобіля вже не вважається платником транспортного податку за такі автомобілі. У такому випадку обов’язок сплачувати транспортний податок за знищений автомобіль, імовірно, зникає з першого числа місяця, наступного за місяцем, у якому цей автомобіль було знято з обліку. У цій ситуації уточнення податкових зобов’язань за звітний рік, у якому відбулося знищення транспортного засобу, відбувається ву тому ж порядку, що й у випадку його викрадення або «податкової пенсії».

Але! Не сплутайте цю ситуацію з іншою! Буває так, що в результаті ДТП, пожежі чи іншої екстраординарної події автомобіль не знищено, а пошкоджено. Пошкодження автомобіля зазвичай супроводжується суттєвим зменшенням його ринкової вартості. І вона може впасти нижче порога у 375 мінзарплат (п.п. 267.2.1 ПКУ).

Деяких платників цікавить: чи можна у зв’язку із ДТП уточнити (зняти) податкові зобов’язання за ті періоди, починаючи з яких автомобіль експлуатується в пошкодженому стані? Фіскали наголошують: робити цього в жодному разі не можна! Для визначення об’єкта оподаткування транспортним податком враховується середньоринкова, а не фактична ринкова вартість конкретного автомобіля.

Отже, у разі якщо після ДТП фактична ринкова вартість змінюється, то це не звільняє його власника від сплати податку. Є автомобіль у власності — плати транспортний податок. І неважливо, що автомобіль вже не такий дорогий, як раніше. Таким чином, наслідки ДТП у цьому випадку не впливають на справляння транспортного податку (див. «Вісник. Офіційно про податки», 2017, № 35, с. 24).

Як бачите, ситуацій, які потребують уточнювати транспортний податок, — не так вже й мало. Але тепер ви можете дати собі раду з будь-якою з них!