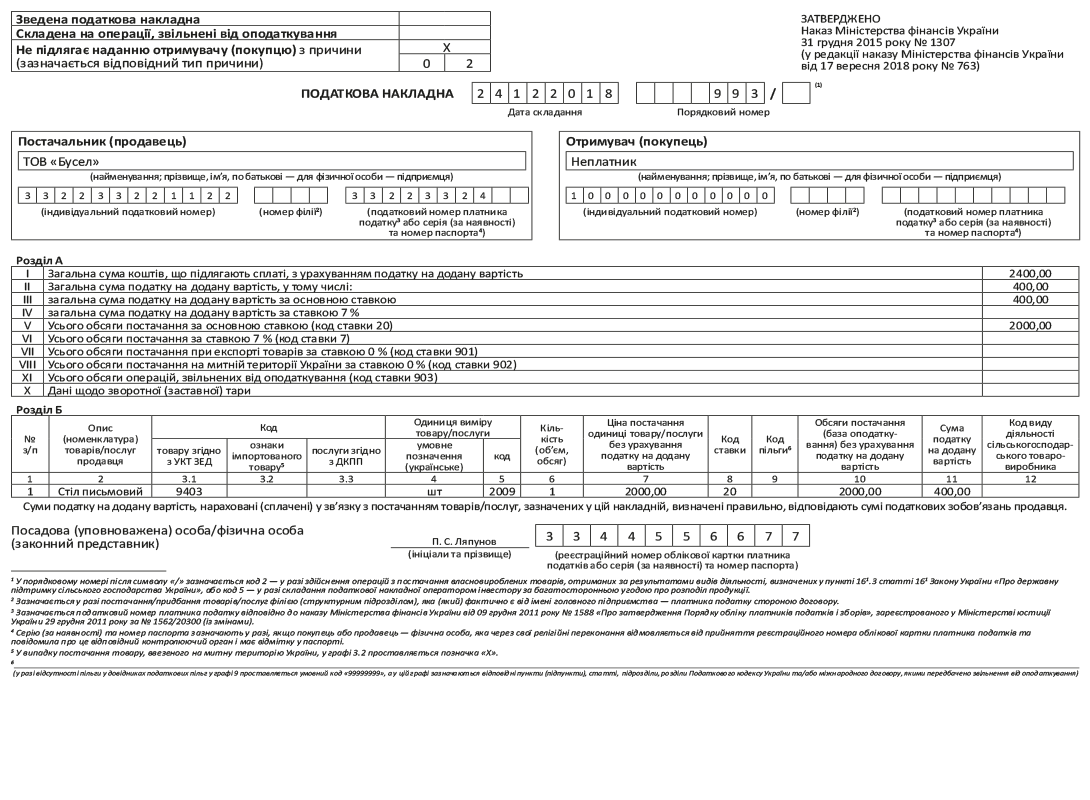

В верхней левой части «неплательщицких» НН в поле «Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини)» делают отметку «X» и указывают тип причины. Их может быть несколько (п. 8 Порядка № 1307):

— непосредственно 02 — в случае оформления НН на обычную поставку «обычному» неплательщику НДС*;

* В случае поставки неплательщику продавец имеет право составлять не только «индивидуальные», но и, при соблюдении всех условий, сводные «ритмичные» (тот же код 02, см. с. 10) и «итоговые» НН (код 11, см. с. 8).

— 01 — в случае оформления НН на сумму увеличения компенсации стоимости поставленных товаров/услуг, когда покупатель на момент составления НН перестал быть плательщиком НДС (п. 13 Порядка № 1307);

— 03 — если предприятие составляет НН на поставку товаров/услуг в счет оплаты труда физлицам, состоящим с ним в трудовых отношениях;

— 07 — в случае оформления НН на вывоз товаров за пределы таможенной территории Украины (подробно о составлении НН в случае экспорта см. на с. 28 );

— 12 — в случае составления НН на поставку неплательщику, в которой указывают наименование покупателя (этот код применяют в довольно «экзотических» случаях, перечисленных в п. 10 Порядка № 1307, а потому на нем подробно останавливаться не будем).

В зависимости от вида НН на неплательщика реквизиты покупателя заполняют так:

Реквизиты покупателя в НН на неплательщика

| Реквизит НН | НН на неплательщика | ||

| 01 | 02 | 03 | |

| «Отримувач (покупець)» | Неплатник | Собственное наименование продавца | |

| «ІПН» получателя (покупателя) | 100000000000 | 400000000000 | |

| «Податковий номер платника податку...» покупателя* | Не заполняется | ||

| * Это новое поле в реквизитах покупателя и продавца, которое появилось в обновленной форме НН, которая будет действовать с 01.12.2018 г. | |||

Остальные строки и графы НН на неплательщика заполняем в общем порядке (пример заполнения такой НН смотрите на с.2).

И еще несколько непреложных правил оформления «неплательщицких» НН:

1. НН на неплательщика подлежат обязательной регистрации в ЕРНН, которая возможна только при достаточной величине реглимита.

2. Нерегистрация (несвоевременная регистрация) НН на неплательщика грозит штрафом по ст. 1201 НКУ**.

** О том, что это за штраф, и о нюансах его применения читайте, например, в «Налоги и бухгалтерский учет», 2018, № 63, с. 6.

3. НН, выписанные предприятием на неплательщиков НДС, в том числе, но не исключительно с кодами 01, 02, 03, блокировке не подлежат, поскольку на основании пп. 3 — 4 Порядка остановки регистрации не подпадают под мониторинг (подробнее см. «Налоги и бухгалтерский учет», 2018, № 48, с. 8).

Пример заполнения «неплательщицкой» НН см. на с. 13.