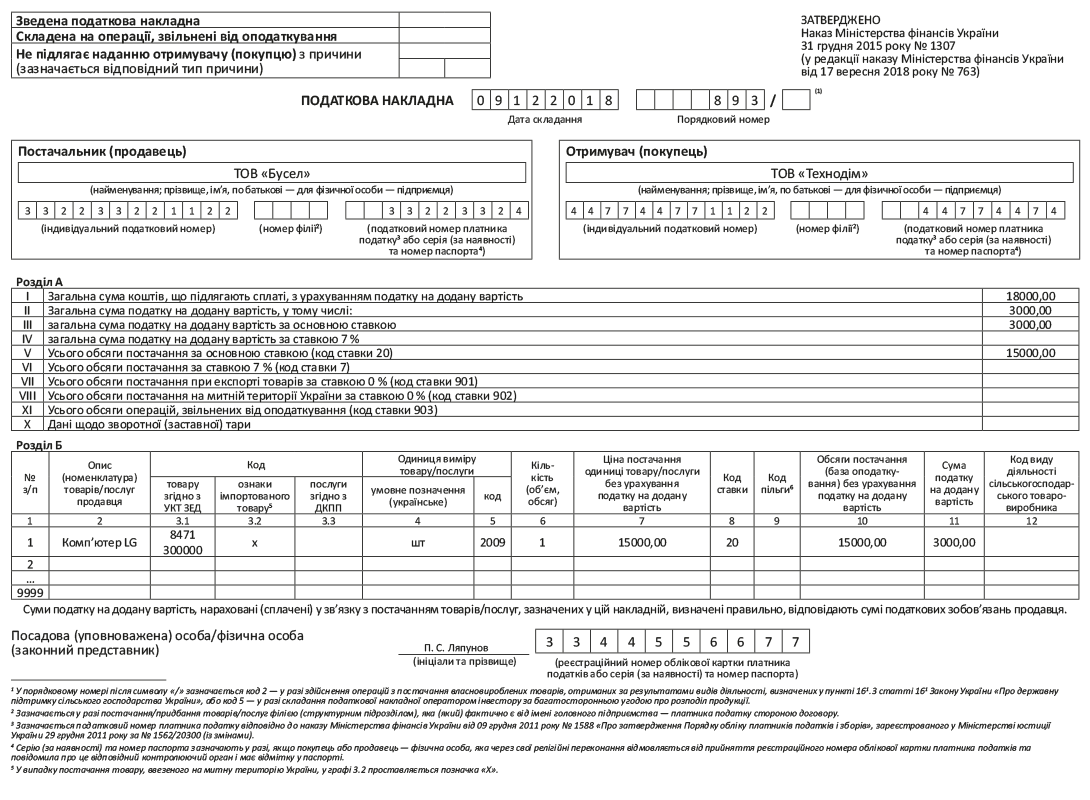

Итак, наша «частичная» налоговая накладная составляется только в том случае, когда (п. 201.7 НКУ): (1) первым событием является отгрузка товаров или услуг; (2) отгружается часть товаров или услуг; (3) отгружаемая часть не содержит обособленной стоимости.

Главная особенность такой накладной — в том, что

не принимая во внимание то, что фактически отгружается лишь часть «стоимостно неделимого» товара, НО нужно начислять на всю его стоимость

Причем уже на дату первой частичной отгрузки. Примером такой поставки может быть отгрузка компьютера, стоимость которого указана одной суммой, а отдельная стоимость монитора, системного блока, клавиатуры и т. п. — нигде не указана. В таком случае на дату, когда будет отгружен, например, только системный блок, НО по НДС нужно начислить на всю стоимость компьютера. Не принимая во внимание того, что монитор и остальные принадлежности будут отгружены позже.

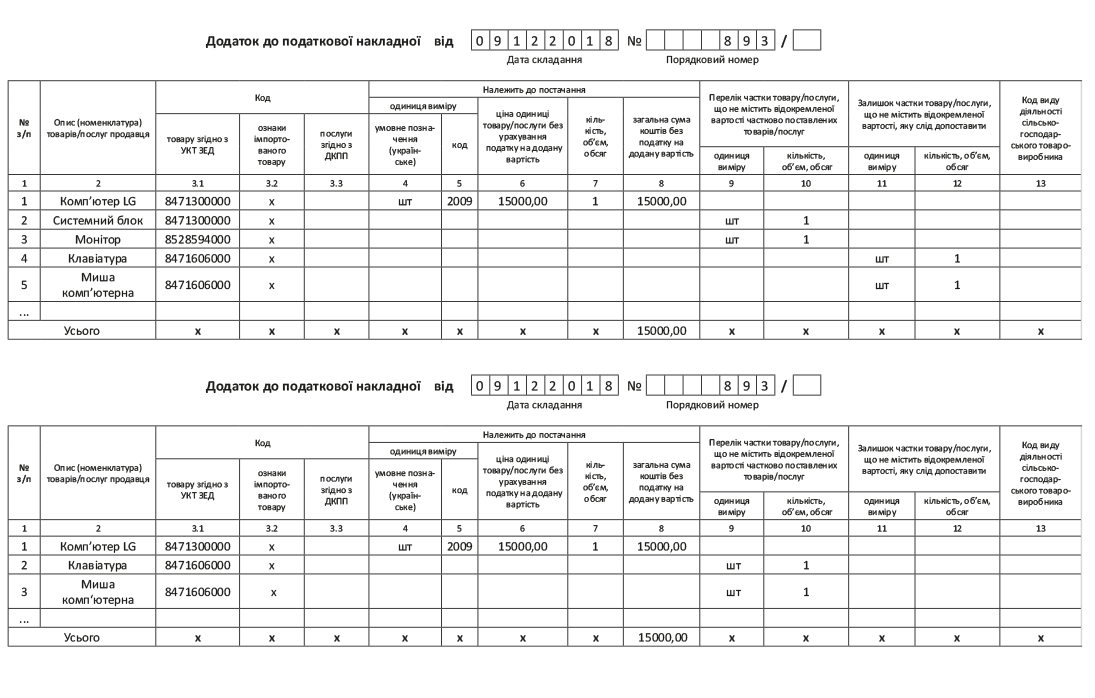

Но ведь в таком случае стоимость фактически отгруженной части товара и стоимость, с которой был начислен НДС, будут не совпадать! Для этого и существует специальное приложение 1, в котором на дату, когда составлена «частичная» налоговая накладная (первая частичная отгрузка), указываются как фактически отгружаемые части объекта, так и те части, которые еще предстоит отгрузить. При дальнейших отгрузках остальных составляющих, которые входят в состав объекта, вторую накладную составлять не нужно. На такие отгрузки составляется только приложение 1. И пусть вас не смущает, что даты дальнейших отгрузок нигде не будут зафиксированы. Ведь на дату первой отгрузки у вас уже составлена и зарегистрирована в ЕРНН налоговая накладная на всю сумму поставки.

А если частичная поставка «стоимостно неделимого» товара происходит после получения частичной предоплаты, «частичная» налоговая накладная составляется на разницу между полной стоимостью товаров или услуг и полученной предоплатой, а приложение 1 заполняется исходя из перечня (номенклатуры) частично поставленных товаров или услуг. Такие рекомендации предоставили фискалы в консультации из БЗ, подкатегория 101.16. И это логично, ведь на частичную предоплату уже была составлена накладная в общем порядке.

В этой же консультации фискалы рассмотрели подробное заполнение приложения 1. В графе 2 этого приложения указываются наименования уже поставленных частей объекта. Графы 3.1 — 3.3 заполняются аналогично налоговой накладной. В графах 4 — 8 указываются данные относительно полной поставки объекта. В графе 9 указываются единица измерения (шт.), а в графе 10 — количество по каждому из наименований (частей) объекта. В графах 11 и 12 указываются аналогичные данные относительно не отгруженных частей объекта. При окончательной отгрузке (когда отгружены последние части объекта) графы 11 и 12 не заполняются. То есть в последнем приложении 1 эти графы будут пустыми.

Пример. ООО «Аист» осуществляет продажу собранных в Украине компьютеров. Согласно договору оно должно отгрузить ООО «Технодом» компьютер стоимостью 15000 грн. (без НДС). В состав объекта «компьютер» включаются: системный блок, монитор, клавиатура, компьютерная мышь. 09.12.2018 г. отгружен системный блок и монитор, остальные составляющие компьютера — 12.12.2018 г. Оплата поступила 14.12.2018 г.

Примеры того, как заполнять «частичную» налоговую накладную и приложение 1 к ней, — на с. 19 и с. 20.