Отже, наша «часткова» податкова накладна складається тільки у тому випадку, коли (п. 201.7 ПКУ): (1) першою подією є відвантаження товарів чи послуг; (2) відвантажується частина товарів чи послуг; (3) відвантажувана частина не містить окремої вартості.

Головна особливість такої накладної:

не зважаючи на те, що фактично відвантажується лише частина «вартісно неподільного» товару, ПЗ треба нараховувати на всю його вартість

Причому вже на дату першого часткового відвантаження. Прикладом такого постачання може бути відвантаження комп’ютера, вартість якого зазначено однією сумою, а окрема вартість монітора, системного блока, клавіатури тощо — ніде не зазначена. У такому випадку на дату, коли буде відвантажено, наприклад, тільки системний блок, ПЗ з ПДВ треба нарахувати на усю вартість комп’ютера. Незважаючи на те, що монітор і решту приладдя буде відвантажено пізніше.

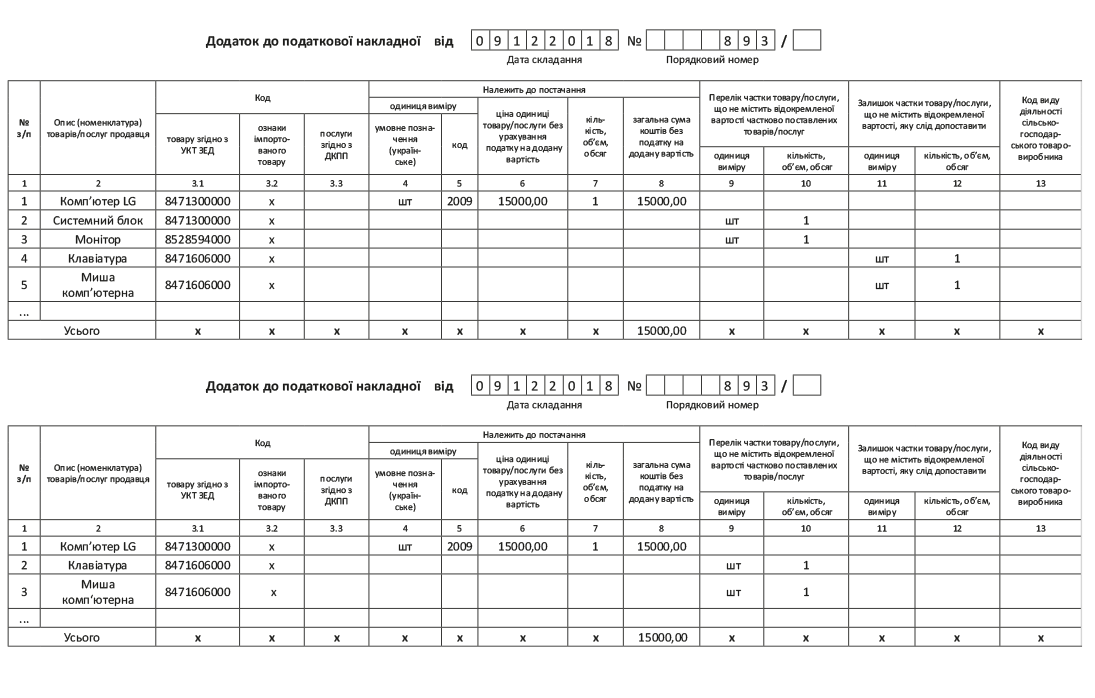

Але ж у такому випадку вартість фактично відвантаженої частини товару і вартість, з якої було нараховано ПДВ, не будуть збігатися! Для цього й існує спеціальний додаток 1, в якому на дату, коли складено «часткову» податкову накладну (перше часткове відвантаження), зазначаються як фактично відвантажувані частини об’єкта, так і ті частини, які ще належить відвантажити. При подальших відвантаженнях решти складових, що входять до складу об’єкта, другу накладну складати не потрібно. На такі відвантаження складається тільки додаток 1. І нехай вас не бентежить, що дати подальших відвантажень ніде не буде зафіксовано. Бо ж на дату першого відвантаження у вас вже складено і зареєстровано у ЄРПН податкову накладну на усю суму постачання.

А якщо часткове постачання «вартісно неподільного» товару відбувається після отримання часткової передоплати, «часткова» податкова накладна складається на різницю між повною вартістю товарів чи послуг і отриманою передоплатою, а додаток 1 заповнюється виходячи з переліку (номенклатури) частково поставлених товарів чи послуг. Такі рекомендації надали фіскали у консультації із БЗ, підкатегорія 101.16. І це логічно, адже на часткову передоплату вже було складено накладну у загальному порядку.

У цій же консультації фіскали розглянули детальне заповнення додатка 1. У графі 2 цього додатка зазначаються найменування вже поставлених частин об’єкта. Графи 3.1 — 3.3 заповнюються аналогічно до податкової накладної. У графах 4 — 8 зазначаються дані стосовно повного постачання об’єкта. У графі 9 зазначаються одиниця виміру (шт.), а у графі 10 — кількість за кожним з найменувань (частин) об’єкта. У графах 11 та 12 зазначаються аналогічні дані щодо не відвантажених частин об’єкта. При остаточному відвантаженні (коли відвантажено останні частини об’єкта) графи 11 та 12 не заповнюються. Тобто в останньому додатку 1 ці графи будуть порожніми.

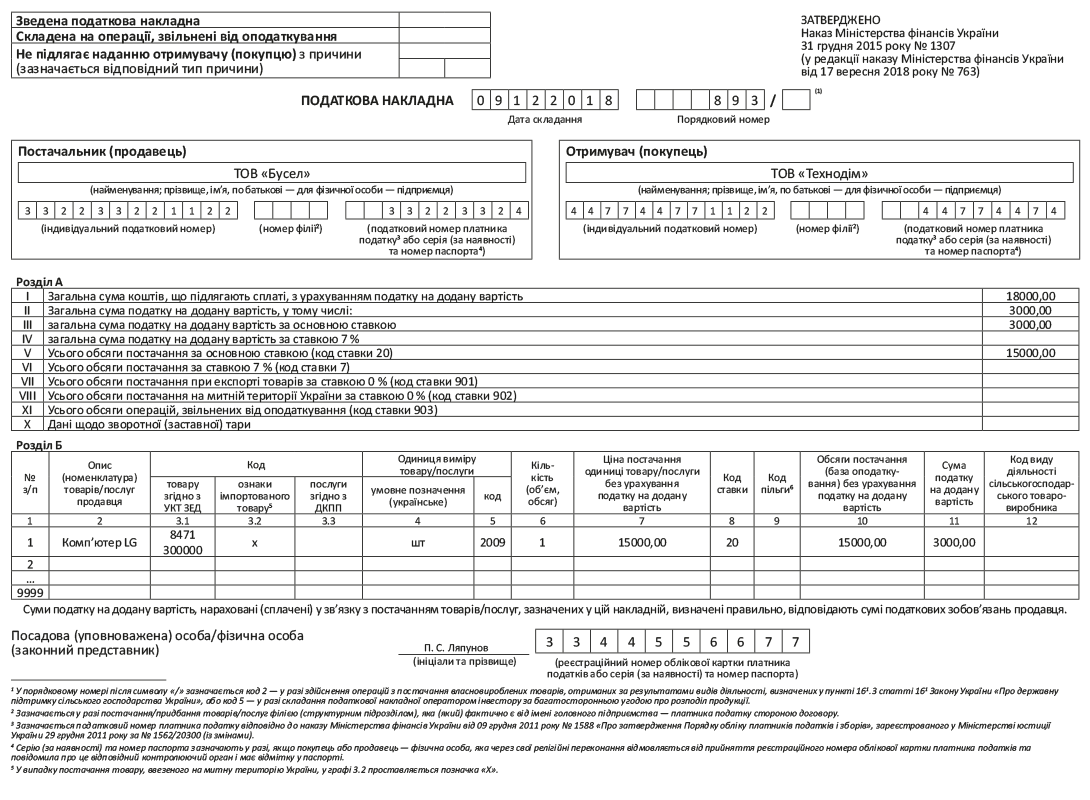

Приклад. ТОВ «Бусел» здійснює продаж зібраних в Україні комп’ютерів. Згідно з договором воно повинно відвантажити ТОВ «Технодім» комп’ютер вартістю 15000 грн. (без ПДВ). До складу об’єкта «комп’ютер» включаються: системний блок, монітор, клавіатура, комп’ютерна миша. 09.12.2018 р. відвантажено системний блок і монітор, решту складових комп’ютера — 12.12.2018 р. Оплата надійшла 14.12.2018 р.

Приклад того, як заповнювати «часткову» податкову накладну і додатки 1 до неї, — на с. 19 і с. 20.