При этом, если сумма таких расходов не включена в стоимость самих товаров / предоставляемой услуги, тогда их приходится включать в базу обложения НДС и показывать в НН отдельной строкой.

Возникает вопрос: как учесть такие расходы при заполнении НН? Какой код в ДК 016:2010 выбрать?

На наш взгляд, во всех случаях выплаты компенсационных расходов проблему выбора кода нужно решать в зависимости от того, к чему «ближе» компенсируемые затраты: к предмету договора или к виду деятельности предприятия, отраженному в ЕГР. Вот в зависимости от этого компенсационную выплату и покажем: либо под тем же кодом, что и поставку основных услуг по договору, либо под кодом деятельности из ЕГР.

Ярким примером ситуации, когда компенсируемые расходы кодируют тем же кодом, что и основную услугу по договору, являются, например, «коммунально-компенсационные» расходы при аренде. О порядке заполнения «арендной» НН, в том числе об отражении в ней компенсационных выплат, мы расскажем отдельно (см. с. 23).

Кроме того, кодировать компенсацию под тем же кодом, что и основную услугу по договору, нужно, например, в таких ситуациях:

— по договору подряда цена работ включает непосредственно плату за выполненную подрядчиком работу, а также возмещение понесенных им при выполнении работ расходов (ч. 3 ст. 843 ГКУ);

— комиссионер получает возмещение расходов, понесенных им в связи с выполнением своих обязанностей по договору комиссии (ст. 1024 ГКУ).

В обоих этих случаях расходы продавца (подрядчика и комиссионера) являются составной частью стоимости услуги, предоставляемой по договору подряда или комиссии. То есть получение компенсации напрямую связано и обусловлено первоначальным предметом договора. Поэтому присваиваем компенсации тот же код, что и услугам по договору комиссии (подряда).

А теперь рассмотрим другую ситуацию. Торговое предприятие реализует товары. По договору предприятие-покупатель, кроме стоимости товаров, выплачивает продавцу компенсацию понесенных им расходов на доставку товаров, осуществляемую сторонним перевозчиком.

В данном случае закодировать компенсацию стоимости транспортных услуг по образу и подобию основного предмета договора не получится. Хотя бы потому, что предметом договора поставки являются товары, которые кодируют кодом УКТ ВЭД. Ясное дело, что кодировать «услужную» компенсацию «товарным» кодом не годится.

Не подходит в этом случае и код перевозок. Ведь в нашем случае продавец не является перевозчиком.

Как же быть в этой ситуации?

В этом случае уместнее всего увязывать компенсацию с видом деятельности предприятия

То есть рассуждать нужно примерно следующим образом: если основным видом деятельности предприятия является торговля (оптовая или розничная), то все сопутствующие деятельности предприятия расходы непосредственно связаны с осуществлением этого вида деятельности. Другими словами, если расходы на доставку товаров покупателям обусловлены торговлей, то компенсации таких расходов покупателем присваиваем код «профильной» торговой деятельности (т. е. если предприятие занимается розничной торговлей — берем код «47.00» по ДК 016:2010, а если оптовой — то соответствующий код для оптовиков (в зависимости от того, на продаже каких товаров специализируется торговец).

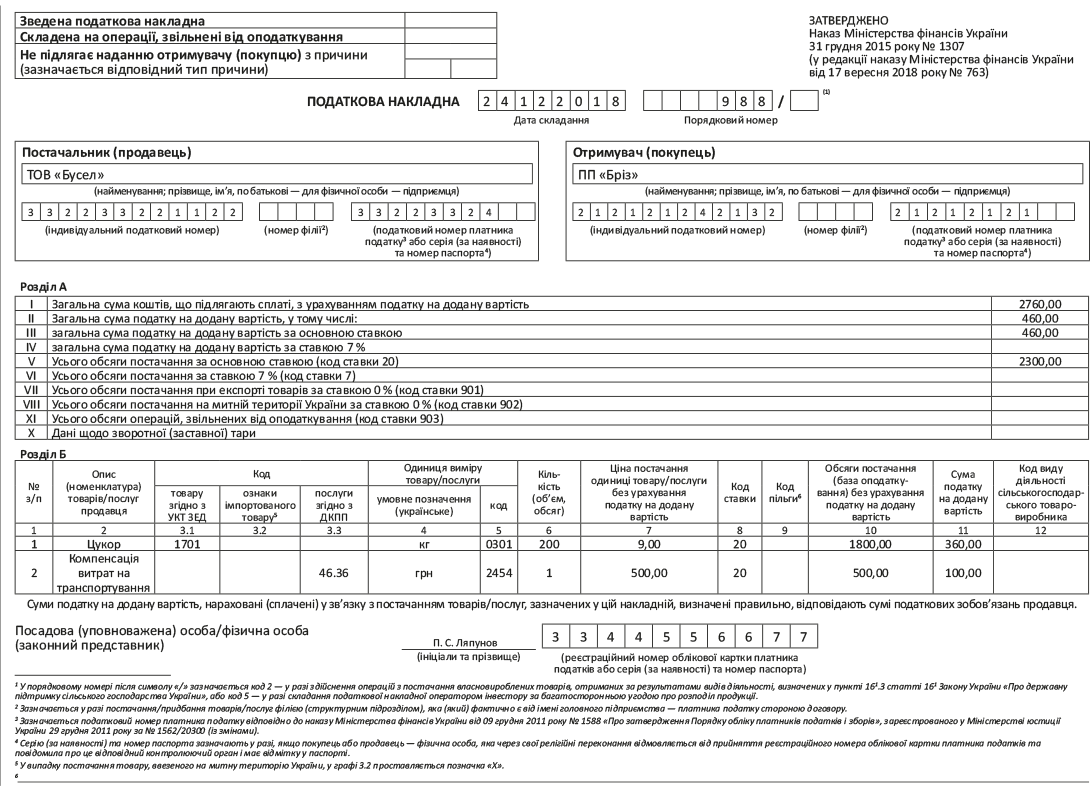

В графе 2 «Опис (номенклатура) товарів/послуг продавця» компенсационной НН укажите «Відшкодування...» или «Компенсація...».

В графе 4 «Одиниця виміру товару/послуги: умовне позначення (українське)» — «грн».

Пример заполнения НН торговым предприятием, которое получает от покупателя компенсацию стоимости понесенных им расходов на доставку товаров, см. на с. 22.