При цьому, якщо сума таких витрат не включена до вартості самих товарів/послуги, що надається, тоді їх доводиться включати до бази оподаткування ПДВ і показувати в ПН окремим рядком.

Виникає запитання: як облікувати такі витрати при заповненні ПН? Який код у ДК 016:2010 обрати?

На наш погляд, в усіх випадках виплати компенсаційних витрат проблему вибору коду потрібно вирішувати залежно від того, до чого «ближче» витрати, що компенсуються: до предмета договору чи до виду діяльності підприємства, відображеного в ЄДР. Ось залежно від цього компенсаційну виплату і покажемо: або під тим же кодом, що й постачання основних послуг з договору, або під кодом діяльності з ЄДР.

Яскравим прикладом ситуації, коли витрати, що компенсуються, кодують тим же кодом, що й основну послугу з договору, є, наприклад, «комунально-компенсаційні» витрати при оренді. Про порядок заповнення «орендної» ПН, у тому числі про відображення в ній компенсаційних виплат, ми розповімо окремо (див. с. 23).

Крім того, кодувати компенсацію під тим же кодом, що й основну послугу з договору, потрібно, наприклад, у таких ситуаціях:

— за договором підряду ціна робіт включає безпосередньо плату за виконану підрядником роботу, а також відшкодування понесених ним при виконанні робіт витрат (ч. 3 ст. 843 ЦКУ);

— комісіонер отримує відшкодування витрат, понесених ним у зв’язку з виконанням своїх обов’язків за договором комісії (ст. 1024 ЦКУ).

В обох цих випадках витрати продавця (підрядника і комісіонера) є складовою вартості послуги, що надається за договором підряду або комісії. Тобто отримання компенсації безпосередньо пов’язане й обумовлене первісним предметом договору. Тому присвоюємо компенсації той же код, що й послугам з договору комісії (підряду).

А тепер розглянемо іншу ситуацію. Торговельне підприємство реалізує товари. За договором підприємство-покупець, окрім вартості товарів, виплачує продавцеві компенсацію понесених ним витрат на доставку товарів, здійснювану стороннім перевізником.

У цьому випадку закодувати компенсацію вартості транспортних послуг за образом і подобою основного предмета договору не вийде. Хоча б тому, що предметом договору постачання є товари, які кодують кодом УКТ ЗЕД. Звісно, кодувати «послужну» компенсацію «товарним» кодом не годиться.

Не підходить у цьому випадку і код перевезень. Адже в нашому випадку продавець не є перевізником.

Як же бути в цій ситуації?

У такому разі найдоречніше пов’язувати компенсацію з видом діяльності підприємства

Тобто потрібно міркувати приблизно таким чином: основним видом діяльності підприємства є торгівля (оптова або роздрібна), отже, всі супутні діяльності підприємства витрати безпосередньо пов’язані зі здійсненням цього виду діяльності. Іншими словами, якщо витрати на доставку товарів покупцям обумовлені торгівлею, то компенсації таких витрат покупцем присвоюємо код «профільної» торговельної діяльності (тобто якщо підприємство займається роздрібною торгівлею — беремо код «47.00» за ДК 016:2010, а якщо оптовою — то відповідний код для оптовиків (залежно від того, на продажу яких товарів спеціалізується торговець).

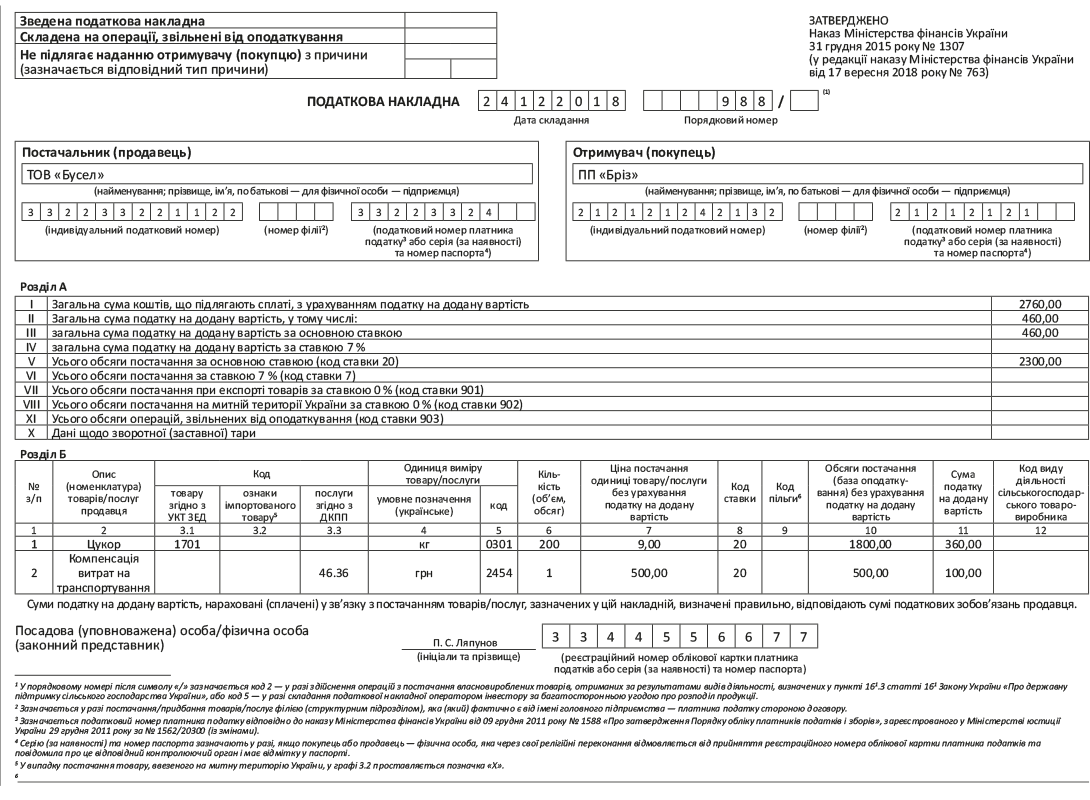

У графі 2 «Опис (номенклатура) товарів/послуг продавця» компенсаційної ПН зазначте «Відшкодування…» або «Компенсація…».

У графі 4 «Одиниця виміру товару/послуги: умовне позначення (українське)» — «грн.».

Приклад заповнення ПН, торговельним підприємством, що отримує від покупця компенсацію вартості витрат на доставку товарів, див. на с. 22.