Базу обложения НДС при бесплатной передаче товаров или услуг определяют с учетом правил минбазы (п. 188.1 НКУ). При бесплатной передаче договорная стоимость равна нулю. Поэтому НО «по полной» начисляют на сумму минбазы.

Таким образом, при бесплатной поставке составляют две отдельные НН (п. 15 Порядка № 1307):

— на сумму, рассчитанную исходя из фактической (нулевой) цены поставки (составляется на покупателя, в нашем случае — одаренного);

— на сумму, рассчитанную исходя из превышения минбазы над фактической (договорной) стоимостью операции (составляется «на себя»).

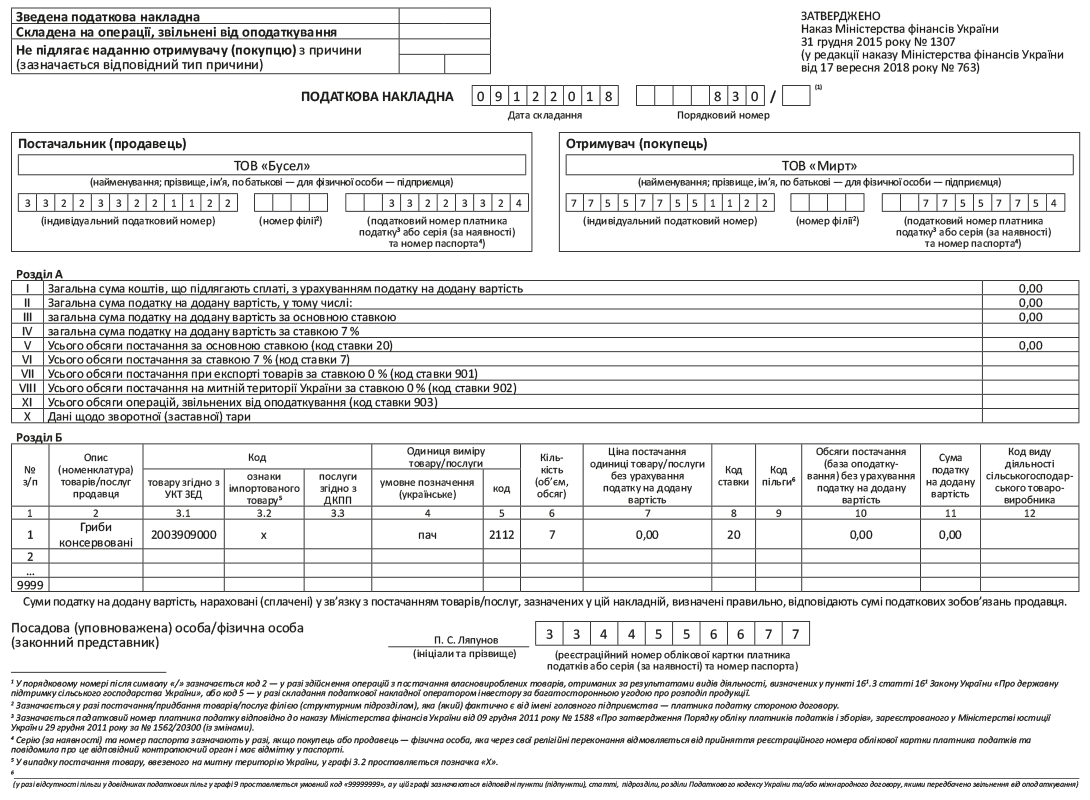

О второй НН (на сумму минбазы) мы здесь не говорим. О ней — отдельный материал на с. 36. Поэтому сосредоточимся только на первой НН. Такую НН (с указанием нулевой договорной стоимости) составляют на получателя бесплатных товаров или услуг. Все реквизиты в заглавной части такой НН заполняют в обычном порядке — вносят свои данные и данные одаренного плательщика НДС. В том числе это касается и нового реквизита «Податковий номер платника податку».

В «бесплатной» НН указывается как ваш собственный налоговый номер (как дарителя) — для продавца, так и налоговый номер одаренного — для покупателя. Если же одаренный — неплательщик НДС, тогда заглавную часть заполняете так, как в НН на неплательщика (читайте о ней на с. 12 сегодняшнего номера). Если, наконец, одаренный относится к кругу лиц, о которых сказано в п. 10 Порядка № 1307, — заполняйте заглавную часть «бесплатной» НН так же, как и в случае поставки указанным лицам за деньги.

В строках I — VI, IХ раздела А «бесплатной» НН указывают «0». Остальные строки не заполняют.

В разделе Б указывают номенклатуру подаренных товаров или услуг. При этом в графе 7 «Ціна постачання одиниці товару/послуги без урахування податку на додану вартість» и в графе 10 «Обсяги постачання (база оподаткування) без урахування податку на додану вартість» указывают «0» (см. консультацию из БЗ, подкатегория 101.16). В графе 8 раздела Б проставляют код ставки («20» или «7») в зависимости от того, что вы дарите.

Кроме того, в разделе Б следует обязательно заполнять «кодирующие» графы 3.1, 3.3 этой НН (п. 16 Порядка № 1307). В частности, если вы дарите:

— товар — в графе 3.1 «Код товару згідно з УКТ ЗЕД» раздела Б (табличной части) указывают код товара согласно УКТ ВЭД;

— услугу — в графе 3.3 «Код послуги згідно з ДКПП» раздела Б указывают код услуги согласно ДК 016:2010.

Если вы дарите импортный товар, в графе 3.2 «Ознака імпортованого товару» проставляют отметку «Х».

Обратите внимание! По общим правилам, в графах 3.1 и 3.3 коды товаров/услуг можно проставлять не полностью. Главное — указать не менее четырех первых знаков кода УКТ ВЭД или кода ДК 016:2010. Но если вы дарите подакцизный или импортный товар — код УКТ ВЭД необходимо указывать полностью.

Пример того, как заполнять «бесплатную» НН, — на с. 31.