Базу оподаткування ПДВ при безоплатній передачі товарів чи послуг визначають з урахуванням правил мінбази (п. 188.1 ПКУ). При безоплатній передачі договірна вартість дорівнює нулю. Тому ПЗ «по повній» нараховують на суму мінбази.

Відтак, при безоплатному постачанні складають дві окремі ПН (п. 15 Порядку № 1307):

— на суму, розраховану виходячи з фактичної (нульової) ціни постачання (складається на покупця, в нашому випадку — обдарованого);

— на суму, розраховану виходячи з перевищення мінбази над фактичною (договірною) вартістю операції (складається «на себе»).

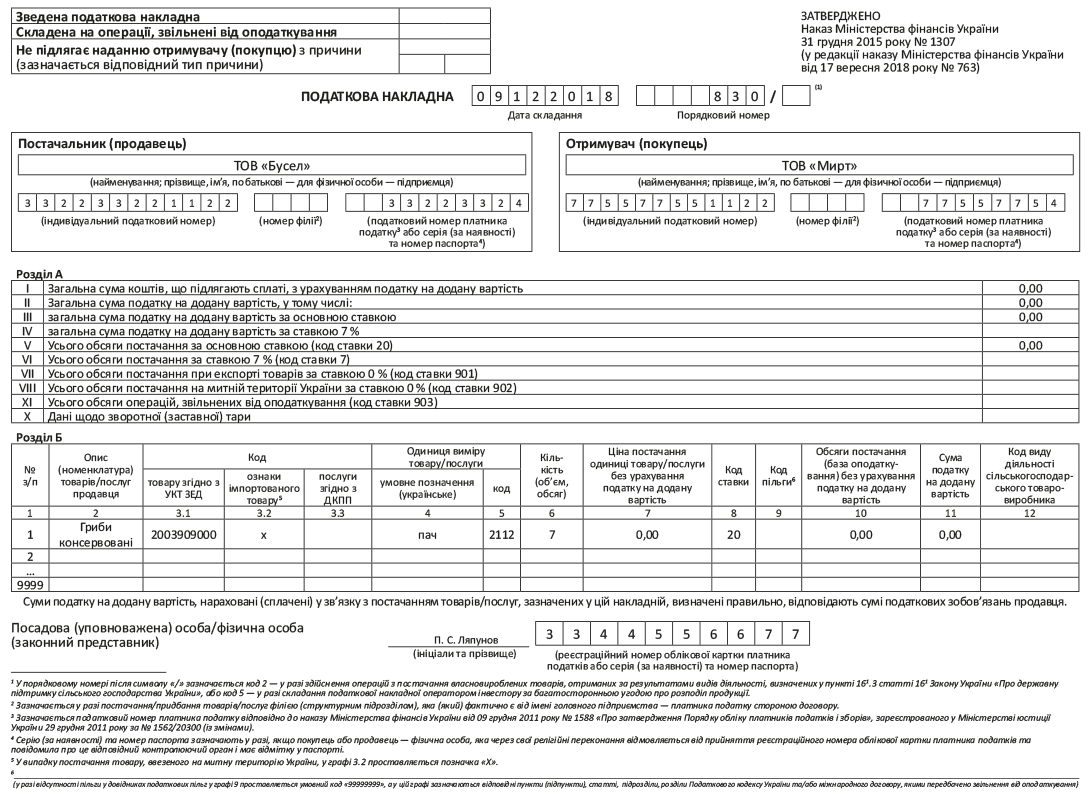

Про другу ПН (на суму мінбази) ми тут не говоримо. Про неї — окремий матеріал на с. 35. Тож зосередимось тільки на першій ПН. Таку ПН (із зазначенням нульової договірної вартості) складають на отримувача безоплатних товарів чи послуг. Усі реквізити у заголовній частині такої ПН заповнюють у звичайному порядку — вносять свої дані та дані обдарованого платника ПДВ. У тому числі це стосується і нового реквізиту «Податковий номер платника податку».

У «безоплатній» ПН зазначається як ваш власний податковий номер (як дарувальника) — для продавця, так і податковий номер обдарованого — для покупця. Якщо ж обдарований — неплатник ПДВ, тоді заголовну частину заповнюєте так, як у ПН на неплатника (читайте про неї на с. 11 сьогоднішнього номера). Якщо, нарешті, обдарований належить до кола осіб, про яких сказано у п. 10 Порядку № 1307, — заповнюйте заголовну частину «безоплатної» ПН так само, як і у випадку постачань зазначеним особам за гроші.

У рядках I — VI, IХ розділу А «безоплатної» ПН зазначають «0». Інші рядки не заповнюють. У розділі Б зазначають номенклатуру подарованих товарів чи послуг. При цьому в графі 7 «Ціна постачання одиниці товару/послуги без урахування податку на додану вартість» та в графі 10 «Обсяги постачання (база оподаткування) без урахування податку на додану вартість» зазначають «0» (див. консультацію із БЗ, підкатегорія 101.16). У графі 8 розділу Б проставляють код ставки («20» або «7») залежно від того, що ви даруєте.

Крім того, у розділі Б обов’язково заповнювати «кодувальні» графи 3.1, 3.3 цієї ПН (п. 16 Порядку № 1307). Зокрема, якщо ви даруєте:

— товар — у графі 3.1 «Код товару згідно з УКТ ЗЕД» розділу Б (табличної частини) зазначають код товару згідно з УКТ ЗЕД;

— послугу — у графі 3.3 «Код послуги згідно з ДКПП» розділу Б зазначають код послуги згідно з ДК 016:2010.

Якщо ви даруєте імпортний товар, у графі 3.2 «Ознака імпортованого товару» проставляють позначку «Х».

Зверніть увагу! За загальним правилом у графах 3.1 і 3.3 коди товарів/послуг можна проставляти не повністю. Головне — зазначити не менше чотирьох перших знаків коду УКТ ЗЕД або коду ДК 016:2010. Але якщо ви даруєте підакцизний або імпортний товар — код УКТ ЗЕД необхідно зазначати повністю.

Приклад того, як заповнювати «безоплатну» ПН, — на с. 31.