Соответственно, при поставке по цене ниже минбазы придется составлять две НН (п. 15 Порядка № 1307): отдельно на договорную стоимость, отдельно — на сумму превышения (см., например, письмо ГФСУ от 05.11.2018 г. № 4700/6/99-99-15-03-02-15/ІНК). Первую НН оформляют в общем порядке, регистрируют и предоставляют покупателю. Именно на основании этой НН покупатель у себя в учете отразит НК по НДС.

А вот при составлении второй НН у плательщиков есть выбор: или составлять «индивидуальные» НН — на каждую дату, когда возникает «минбазный» НДС, или составлять сводную НН на все одинаковые случаи «дешевой» продажи — не позже последнего дня месяца, в котором произошли такие операции (п. 201.4 НКУ). Давайте посмотрим на особенности составления «минбазных» НН.

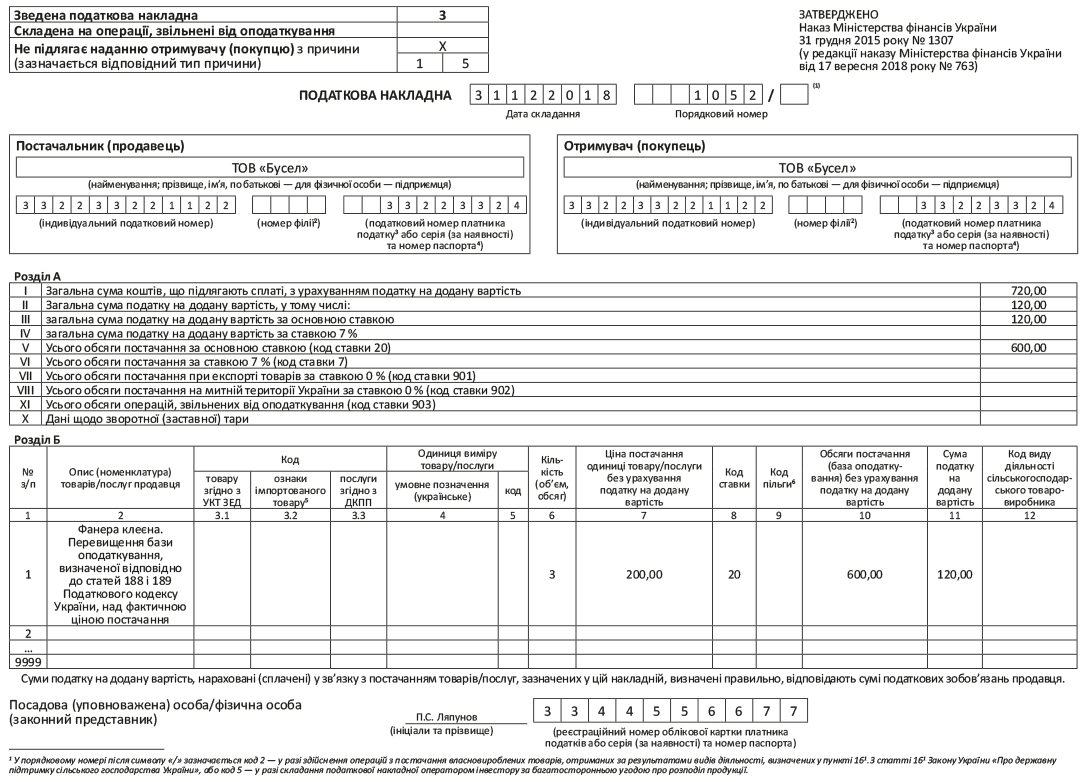

Если вы составляете «индивидуальную минбазную» НН, все — как и прежде. То есть ставим отметку «Х» в поле «Не підлягає наданню отримувачу (покупцю) з причини» и указываем тип причины «15». А вот для сводной «минбазной» НН приказ № 763 подготовил новинку: в поле «Зведена податкова накладна» вместо «безликой» отметки указывается специальный код «сводности». В нашем случае, поскольку речь идет о «минбазной» НН, здесь указываем код признака «3» (п. 11 Порядка № 1307). При этом в поле «Не підлягає наданню отримувачу (покупцю) з причини» также указывается тип причины «15».

И в строках, предназначенных для данных продавца, и в строках, отведенных для данных покупателя, поставщик (продавец) указывает собственные данные. Обращаем внимание, что приказ № 763 не внес в п. 15 Порядка № 1307 упоминание о том, что в «минбазной» НН не заполняется налоговый номер налогоплательщика (для покупателя). Поэтому надо думать, что в «минбазных» НН этот новый реквизит указывается. В таких НН и для продавца, и для покупателя плательщик указывает свой налоговый номер (так же, как и ІНН).

В графе «Номенклатура товарів/послуг продавця», кроме собственно наименования товара, продавец прописывает следующий текст: «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання» (п.п. 1 п. 16 Порядка № 1307). А вот графы 3.1, 3.2, 3.3, 4, 5, 12 раздела Б в «минбазной» НН не заполняются (п.п. 10 п. 16 Порядка № 1307).

В остальном правила составления НН на сумму превышения не отличаются от правил оформления накладной исходя из фактической цены поставки.

В НДС-декларации сумму превышения минбазы над договорной стоимостью и сумму доначисленного НДС отдельно выделять не нужно. Такие суммы вместе с договорной стоимостью и общим НДС указывают в строках 1.1, 1.2 или 3 в зависимости от используемой ставки НДС (20, 7 и 0 % соответственно).

Исключение здесь только для экспортных поставок: фискалы при экспортных поставках ниже минбазы позволяют не составлять «минбазную» НН (см. консультацию из БЗ, подкатегория 101.07). Но при этом в строке 2 декларации, по нашему мнению, все равно следует указывать базу налогообложения, повышенную до минимальной.

Пример того, как заполняется «минбазная» НН, приведем на с. 37.