Для туроператора НДС-базой при продаже туристического продукта, предназначенного для его потребления как на территории Украины, так и за ее пределами, является вознаграждение, которое рассчитывают как разницу между стоимостью турпродукта (т. е. ценой за тур) и расходами, понесенными на его приобретение/создание (т. е. себестоимостью тура) (пп. 207.2 — 207.3 НКУ).

У турагента в базу обложения НДС также попадает вознаграждение, которое начисляют (выплачивают) туроператор и другие поставщики услуг в пользу такого турагента, в том числе за счет средств, полученных от потребителя турпродукта (п. 207.5 НКУ). Получается, что и туроператор, и турагент в НН показывают только сумму своего вознаграждения, а вот стоимость турпродуктов из НДС-учета выпадает, а потому в НН она не фигурирует. Ставка налогообложения общая — 20 %.

Кстати, такой «маржинальный» принцип расчета налоговых обязательств подвиг налоговиков на «изобретение» для них отдельных правил формирования налогового кредита, которые абсолютно противоречат НКУ. Напомним, по версии контролеров, участники турдеятельности (туроператоры и турагенты) формируют налоговый кредит так: сначала включают в него все суммы «входного» НДС, а потом компенсируют начислением налоговых обязательств по п. 198.5 НКУ те приобретения, которые входят в стоимость турпродукта (подробнее см. «Налоги и бухгалтерский учет», 2018, № 77, с. 2).

Что касается даты начисления НДС-обязательств и составления НН. На туроператоров правило «первого события» не распространяется, а дату начисления НО они определяют по особым правилам из п. 207.6 НКУ. Напомним, он предусматривает, что туроператор начисляет НДС по факту поставки турпродукта (туруслуги) на дату оформления документа, который подтверждает факт такой поставки*. Поэтому на дату получения денег (подписки) от туристов НО по НДС у туроператора не возникают.

* Говорить о свершившемся факте поставки турпродукта (фактическом предоставлении услуг) можно, только когда окончен тур. А значит, и начислить НДС туроператор должен на такую дату, т. е. на дату завершения тура. Документом, подтверждающим факт предоставления услуги, может стать составленная туроператором на дату окончания тура бухгалтерская справка. Тогда на основании бухсправки туроператор начислит НДС (с суммы вознаграждения) и подтвердит это НН.

В отличие от туроператоров, турагенты при начислении НДС ориентируются на общее правило «первого события» из п. 187.1 НКУ. Обычно они удерживают свое вознаграждение из суммы средств, которая поступила от туристов за турпродукт. В таком случае НДС с вознаграждения нужно начислить на дату поступления денег от туристов.

Как составить НН? Туроператор оформляет начисление НДС-обязательств:

— по турам, проданным напрямую (без участия турагента) туристам — конечным потребителям (неплательщикам НДС):

(а) индивидуальными НН на неплательщика с типом причины «02» и условным ИНН покупателя «100000000000» (см. с. 12);

(б) НН по ежедневным итогам операций с типом причины «11» и условным ИНН покупателя «100000000000» (см. с. 8);

— по турам, реализованным через турагента:

(а) на имя турагента — плательщика НДС;

(б) снова на неплательщика — если турагент — неплательщик НДС.

Кроме того, если отношения между турагентом и туроператором носят непрерывно-ритмичный характер, на все поставки по итогам месяца можно составить одну сводную «ритмичную» НН из п. 201.4 НКУ (подробнее см. с. 10).

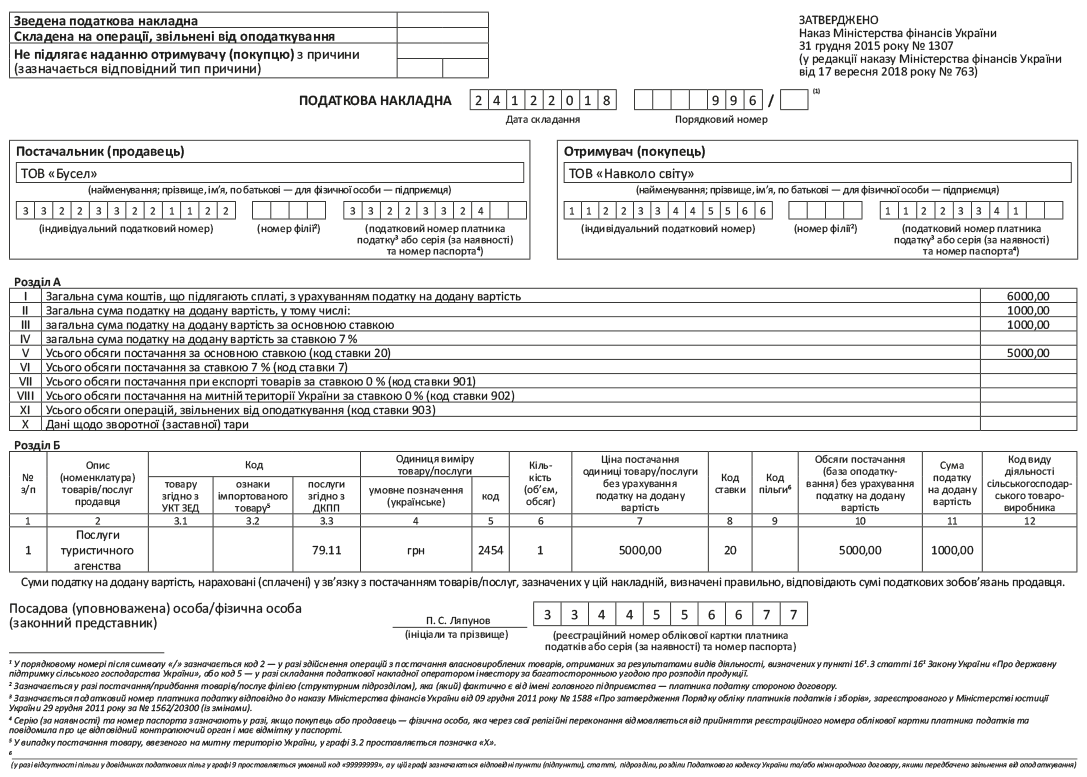

В графе 3.3 «Код послуги згідно з ДКПП» раздела Б НН услуги туроператоров показывают с кодом 79.12 «Услуги туристических операторов» по ДК 016:2010.

Турагент в подтверждение начисляемых НО по НДС составляет НН на имя туроператора или поставщиков туруслуг (поскольку именно туроператору/поставщикам туруслуг оказывает посреднические услуги, за что и получает вознаграждение). Услуги турагентов имеют код 79.11 «Услуги туристических агентств» по ДК 016:2010.

Составленные НН туроператор и турагент регистрируют в ЕРНН. А за запоздалую регистрацию/нерегистрацию НН грозят штрафы по ст. 1201 НКУ.

Пример оформления НН предприятием-турагентом см. на с. 41.