Для туроператора ПДВ-базою при продажу туристичного продукту, призначеного для його споживання як на території України, так і за її межами, є винагорода, яку розраховують як різницю між вартістю турпродукту (тобто ціною за тур) і витратами, понесеними на його придбання/створення (тобто собівартістю туру) (пп. 207.2 та 207.3 ПКУ).

У турагента до бази оподаткування ПДВ також потрапляє винагорода, яку нараховують (виплачують) туроператор та інші постачальники послуг на користь такого турагента, у тому числі за рахунок коштів, отриманих від споживача турпродукту (п. 207.5 ПКУ). Виходить, що і туроператор, і турагент у ПН показують тільки суму своєї винагороди, а ось вартість турпродуктів з ПДВ-обліку випадає, а тому в ПН вона не фігурує. Ставка оподаткування загальна — 20 %.

До речі, такий «маржинальний» принцип розрахунку ПДВ- зобов’язань спонукав податківців на «винахід» для них окремих правил формування податкового кредиту, які абсолютно суперечать ПКУ. Нагадаємо, за версією контролерів учасники турдіяльності (туроператори і турагенти) формують податковий кредит так: спочатку включають до нього всі суми «вхідного» ПДВ, а потім компенсують нарахуванням податкових зобов’язань за п. 198.5 ПКУ ті придбання, які входять до вартості турпродукту (детальніше див. «Податки та бухгалтерський облік», 2018, № 77, с. 2).

Що стосується дати нарахування ПДВ-зобов’язань і складання ПН. На туроператорів правило «першої події» не поширюється, а дату нарахування ПЗ вони визначають за особливими правилами з п. 207.6 ПКУ. Нагадаємо, він передбачає, що туроператор нараховує ПДВ за фактом постачання турпродукту (турпослуги) на дату оформлення документа, який підтверджує факт такого постачання*. Тому на дату отримання грошей (підписки) від туристів ПЗ з ПДВ у туроператора не виникають.

* Говорити про факт постачання турпродукту (фактичне надання послуг), що відбувся, можна, тільки коли закінчений тур. А отже, і нараховувати ПДВ туроператор повинен на таку дату, тобто на дату завершення туру. Документом, що підтверджує факт надання послуги, може стати складена туроператором на дату закінчення туру бухгалтерська довідка. Тоді на підставі бухдовідки туроператор нарахує ПДВ (із суми винагороди) і підкріпить це ПН.

На відміну від туропреаторів, турагенти при нарахуванні ПДВ орієнтуються на загальне правило «першої події» з п. 187.1 ПКУ. Зазвичай вони утримують свою винагороду із суми коштів, яка надійшла від туристів за турпродукт. У такому разі ПДВ з винагороди потрібно нарахувати на дату надходження грошей від туристів.

Як скласти ПН? Туроператор оформляє нарахування ПДВ-зобов’язань:

— за турами, проданими безпосередньо (без участі турагента) туристам — кінцевим споживачам (неплатникам ПДВ):

(а) індивідуальними ПН на неплатника з типом причини «02» і умовним ІПН покупця «100000000000» (див. с. 12);

(б) ПН за щоденними підсумками операцій з типом причини «11» і умовним ІПН покупця «100000000000» (див. с. 8);

— за турами, реалізованими через турагента:

(а) на ім’я турагента — платника ПДВ;

(б) знову на неплатника — якщо турагент — неплатник ПДВ.

Крім того, якщо відносини між турагентом і туроператором носять безперервно-ритмічний характер, на всі постачання за підсумками місяця можна скласти одну зведену «ритмічну» ПН з п. 201.4 ПКУ (детальніше див. с. 10).

У графі 3.3 «Код послуги згідно з ДКПП» розділу Б ПН послуги туроператорів показують з кодом 79.12 «Послуги туристичних операторів».

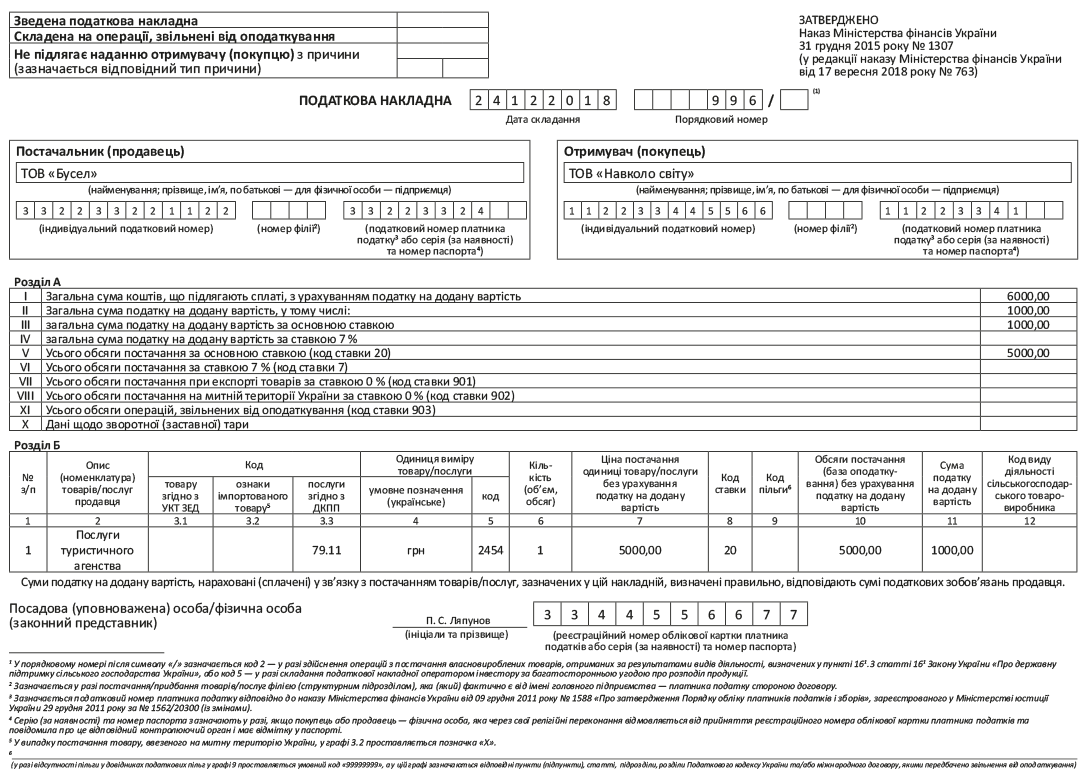

Турагент на підтвердження ПЗ з ПДВ, що нараховуються, складає ПН на ім’я туроператора або постачальників турпослуг (оскільки саме туроператорові/постачальникам турпослуг надає посередницькі послуги, за що й отримує винагороду). Послуги турагентів мають код 79.11 «Послуги туристичних агентств» з ДК 016:2010.

Складені ПН туроператор і турагент реєструють в ЄРПН. Інакше за запізнілу реєстрацію/нереєстрацію ПН загрожують штрафи за ст. 1201 ПКУ.

Приклад оформлення ПН підприємством-турагентом див. на с. 41.