Отсюда два важных момента:

— получение сырья от заказчика и передача ему готовой продукции на НДС-учет исполнителя не влияют;

— исполнитель начисляет НДС исключительно на стоимость работ по переработке давальческого сырья на общих основаниях по основной ставке (см. БЗ 101.06).

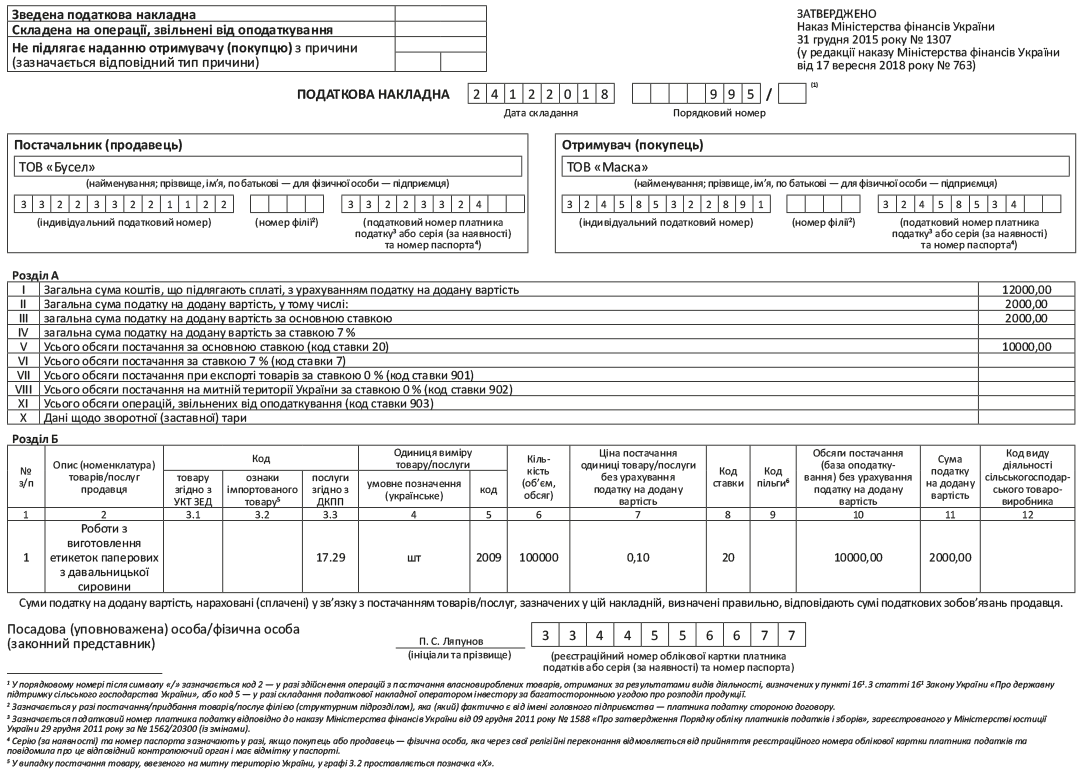

Отсюда вывод: в «номенклатурной» графе 2 указывают информацию о сути проведенных по «давальческому» договору работ, например, «Роботи з виготовлення... на давальницьких умовах».

Обратите внимание! Ограничиваться лаконичной фразой «Переробка давальницької сировини» при заполнении графы 2, на наш взгляд, не совсем корректно. Такая формулировка не дает полного представления о характере продукции, произведенной на давальческих условиях, а потому могут возникнуть сложности с заполнением графы «Код послуги згідно з ДКПП». Но, конечно же, не стоит впадать и в другую крайность: расписывать в НН детальный перечень работ согласно смете или техдокументации.

Кроме того,

в графе 2 табличной части НН не следует перечислять и сырье (материалы), полученное от заказчика и использованное для изготовления продукции на давальческих условиях, а также собственные сырье и материалы, потребленные в процессе переработки

Причина проста: в том случае, если сырье (материалы) не выделено в качестве отдельного объекта поставки, то оно является лишь составляющей поставки работ (услуг).

Код (3.1 или 3.3?). С гражданско-правовой точки зрения, договор на переработку давальческого сырья — это договор подряда. А вот в целях НДС-учета операции по таким договорам — не что иное, как поставка услуг (но не (!) товаров). Посему графу «Код товару згідно з УКТ ЗЕД» (3.1) переработчик не заполняет.

Объектом для начисления НДС-обязательств по договору на переработку давальческого сырья будет именно стоимость услуг по переработке. Значит, при заполнении НН придется потрудиться и указать в графе «Код послуги згідно з ДКПП» (3.3) соответствующий вашему роду деятельности код из ДК 016:2010.

При выборе кода учтите! Услугам по переработке давальческого сырья присваивают коды, соответствующие производству продукции. А вот о предоставлении разного рода «торговых» услуг в этом случае речь не идет. Все просто: как и сырье, переработкой которого занимается исполнитель, так и произведенная из него готовая продукция — все это является собственностью заказчика. Поэтому передача продукции от исполнителя к заказчику ничего общего с торговлей не имеет.

«Одиниця виміру товару/послуги» (графы 4 и 5). При заполнении единицы измерения нужно ориентироваться на условия давальческого договора (спецификаций, допсоглашений к нему) и «первичку» по давальческой операции:

— если по договору и согласно первичным документам результаты работ по переработке давальческого сырья оцениваются в количественном выражении — используем «количественную» единицу измерения (например, это могут быть кг, шт, м и т. д.);

— если работы не имеют количественного выражения — в графе 4 указываем «грн», а в графе 5 — код «2454».

Кроме того, налоговики разрешают также использовать единицу измерения «послуга» (графу 5 в этом случае не заполняем).

Пример заполнения НН на услуги по переработке давальческого сырья см. на с. 47.