Звідси два важливі моменти:

— отримання сировини від замовника і передача йому готової продукції на ПДВ-облік виконавця не впливають;

— виконавець нараховує ПДВ виключно на вартість робіт з переробки давальницької сировини на загальних підставах за основною ставкою (див. БЗ 101.06).

Звідси висновок: у «номенклатурній» графі 2 зазначають інформацію про суть проведених за «давальницьким» договором робіт, наприклад, «Роботи з виготовлення... на давальницьких умовах».

Зверніть увагу! Обмежуватися лаконічною фразою «Переробка давальницької сировини» при заповненні графи 2, на наш погляд, не зовсім коректно. Таке формулювання не надає повного уявлення про характер продукції, виробленої на давальницьких умовах, а тому можуть виникнути складнощі із заповненням графи «Код послуги згідно з ДКПП». Але, звичайно ж, не варто впадати і в іншу крайність: розписувати в ПН детальний перелік робіт згідно з кошторисом або техдокументацією.

Крім того,

у графі 2 табличної частини ПН не слід перелічувати і сировину (матеріали), отримані від замовника й використані для виготовлення продукції на давальницьких умовах, а також власні сировину і матеріали, спожиті в процесі переробки

Причина проста: у тому випадку, якщо сировина (матеріали) не виділені як окремий об’єкт постачання, то вони є лише складовою постачання робіт (послуг).

Код (3.1 чи 3.3?). Із цивільно-правової точки зору, договір на переробку давальницької сировини — це договір підряду. А ось у цілях ПДВ-обліку операції за такими договорами не що інше, як постачання послуг (але не (!) товарів). Тому графу «Код товару згідно з УКТ ЗЕД» (3.1) переробник не заповнює.

Об’єктом для нарахування ПДВ-зобов’язань за договором на переробку давальницької сировини буде саме вартість послуг з переробки. Отже, при заповненні ПН доведеться попрацювати і зазначити в графі «Код послуги згідно з ДКПП» (3.3) код з ДК 016:2010, що відповідає вашому роду діяльності.

При виборі коду врахуйте! Послугам з переробки давальницької сировини присвоюють коди, які відповідають виробництву продукції. А ось про надання різного роду «торговельних» послуг у цьому випадку не йдеться. Усе просто: як і сировина, переробкою якої займається виконавець, так і вироблена з неї готова продукція — усе це є власністю замовника. Тому передача продукції від виконавця до замовника нічого спільного з торгівлею не має.

«Одиниця виміру товару/послуги» (графи 4 і 5). При заповненні одиниці виміру потрібно орієнтуватися на умови давальницького договору (специфікацій, додаткових угод до нього) і «первинку» за давальницькою операцією:

— якщо за договором і згідно з первинними документами результати робіт з переробки давальницької сировини оцінюються в кількісному вираженні — використовуємо «кількісну» одиницю виміру (наприклад, це можуть бути кг, шт, м тощо);

— якщо роботи не мають кількісного вираження — у графі 4 зазначаємо «грн.», а в графі 5 — код «2454».

Крім того, податківці дозволяють також використовувати одиницю виміру «послуга» (графу 5 у цьому випадку не заповнюємо).

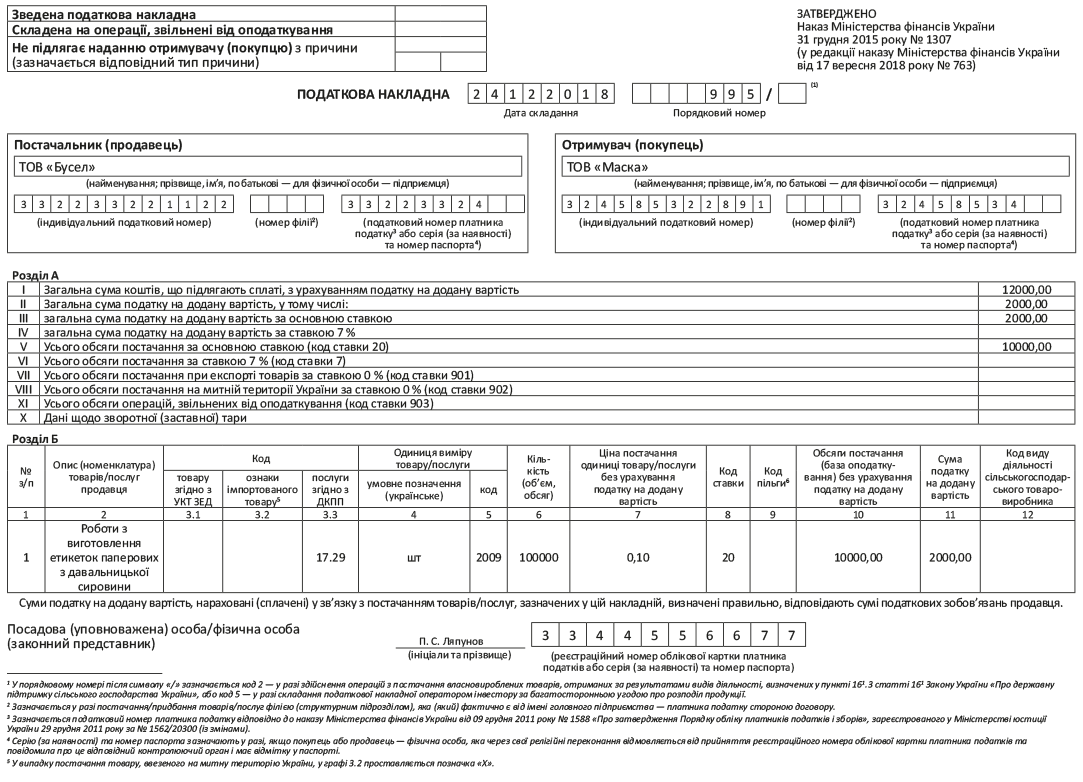

Приклад заповнення ПН на послуги з переробки давальницької сировини див. на с. 47.