* Ее форма утверждена приказом Минфина от 19.06.2015 г. № 578.

По общему правилу отчетным периодом для ФЛП групп 1 и 2 является год (п. 296.2 НКУ), а группы 3 — квартал (п. 296.3 НКУ).

Однако в случае самостоятельной смены группы в середине года это правило нарушается. Здесь вступает в силу п.п. 296.5.1 НКУ, требующий от ФЛП групп 1 и 2 при переходе в старшую группу подать декларацию в сроки, установленные для квартального отчетного (налогового) периода.

Причем, как поясняют налоговики (см. разъяснения ГФСУ от 11.04.2019 г. // «Налоги и бухгалтерский учет», 2019, № 38, с. 3, а также БЗ 107.12), ФЛП на ЕН подает декларацию в квартальные сроки независимо от выбранной новой группы. То есть для всех отчетным периодом будет квартал (п. 294.1 НКУ) со сроком подачи не позднее чем за 40 к.дн. по окончании квартала, после которого меняется группа(п.п. 49.18.2 НКУ).

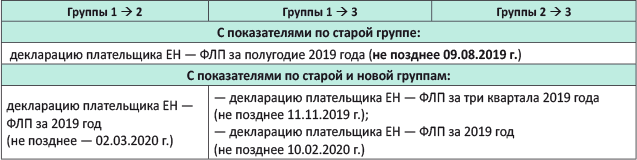

Поэтому, ФЛП на ЕН, меняющие группу с III квартала 2019 года, декларацию плательщика ЕН — ФЛП с данными по старой группе должны подать не позднее 09.08.2019 г. Заполнить ее следует нарастающим итогом с начала отчетного года (п. 296.7 НКУ). После перехода ФЛП подают декларацию уже в свои обычные сроки:

— перешедшие в группу 2 — в годовые сроки (в течение 60 к. дн., следующих за последним днем года);

— перешедшие в группу 3 — в квартальные сроки (в течение 40 к. дн., следующих за последним календарным днем отчетного квартала (полугодия)).

Правда, заполнять последующие декларации придется по-особенному: в отдельных разделах и нарастающим итогом указывать доходы, полученные и в старой, и в новой группе.

При этом переходные операции отражаем так:

(1) если деньги, заработанные в младшей группе, получены при нахождении в старшей, они включаются в доходы старшей группы;

(2) если деньги, заработанные в старшей группе, получены уже после перехода в младшую группу, придется подавать УР к периоду, в котором ФЛП находился в старшей группе (БЗ 107.08).

Отчетность у ФЛП на ЕН при смене группы с III квартала