* Її форма затверджена наказом Мінфіну від 19.06.2015 р. № 578.

За загальним правилом звітним періодом для ФОП на ЄП груп 1 і 2 є рік (п. 296.2 ПКУ), а групи 3 — квартал (п. 296.3 ПКУ).

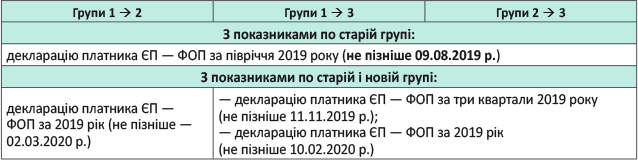

Проте у разі самостійної зміни групи в середині року це правило порушується. Тут набуває чинності п.п. 296.5.1 ПКУ, що вимагає від ФОП груп 1 і 2 при переході до старшої групи подати декларацію у строки, встановлені для квартального звітного (податкового) періоду.

Причому, як пояснюють податківці (див. роз’яснення ДФСУ від 11.04.2019 р. // «Податки та бухгалтерський облік», 2019, № 38, с. 3; БЗ 107.12), ФОП на ЄП подає декларацію в квартальні строки, незалежно від вибраної нової групи. Тобто для усіх звітним періодом буде квартал (п. 294.1 ПКУ) із строком звітування не пізніше 40 к. дн. після закінчення кварталу, після якого змінюється група (п.п. 49.18.2 ПКУ).

Тому ФОП на ЄП, що змінюють групу з III кварталу 2019 року, декларацію ЄП з даними по старій групі мають подати не пізніше 09.08.2019 р. Заповнити її слід наростаючим підсумком з початку звітного (податкового) року (п. 296.7 ПКУ).

Після переходу у нову групу ФОП повинні подавати декларацію вже у свої звичайні строки:

— що перейшли в групу 2 — у річні строки (протягом 60 к. дн., що настають за останнім днем року);

— що перейшли в групу 3 — у квартальні строки (протягом 40 к. дн., що настають за останнім календарним днем звітного кварталу (півріччя)).

Щоправда, заповнювати подальші декларації доведеться по-особливому: в окремих розділах і наростаючим підсумком вказувати доходи, отримані і в старій, і в новій групі.

При цьому перехідні операції відображаємо так:

(1) якщо гроші, зароблені в молодшій групі, отримані при перебуванні в старшій, вони включаються в доходи старшої групи;

(2) якщо гроші, зароблені в старшій групі, отримані вже після переходу в молодшу групу, доведеться подавати УР до періоду, в якому ФОП знаходився в старшій групі (БЗ 107.08).

Звітність у ФОП на ЄП при зміні групи з III кварталу